Die US-GAAP sind die allgemein anerkannten Rechnungslegungsgrundsätze der Vereinigten Staaten. Entwickelt wurden sie im Wesentlichen, um aktuellen und potenziellen Kapitalgebern bessere Informationen zur wirtschaftlichen Lage des Unternehmens liefern zu können. Entsprechend sind die US-GAAP von diesem Ziel geprägt. Neben den International Financial Reporting Standards (IFRS) stellen die US-GAAP einen international anerkannten Rechnungslegungsstandard dar.

In dieser Lektion erfährst du, was die US-GAAP sind, welche Bedeutung sie haben und in welchem Verhältnis sie zu den IFRS stehen. Zum Schluss findest du einige Übungsfragen zur Lernkontrolle.

Langform: United States Generally Accepted Accounting Principles

Was sind die US-GAAP?

US-GAAP steht für „United States Generally Accepted Accounting Principles“, auf Deutsch: Allgemein anerkannte Rechnungslegungsgrundsätze der Vereinigten Staaten. Es handelt sich dabei um Rechnungslegungsvorschriften und allgemein anerkannte Rechnungslegungsverfahren in den USA. Die US-GAAP sind vom Financial Accounting Standards Board (FASB) anerkannt und damit für Unternehmen sowie für privatrechtliche Unternehmen von großer Bedeutung, da auch die Securities and Exchange Commission (SEC) und das American Institute of Certified Public Accountants (AICPA) die US-GAAP anerkannt haben.

Im Wesentlichen dienen die US-GAAP der umfassenderen und besseren Information für potenzielle und aktuelle Kapitalgeber. Ursprünglich handelte es sich um eine gewisse Anzahl von Einzelfallregelungen, herausgegeben von unterschiedlichen Gremien. 2009 hat das FASB alle Einzelfallregelungen ausgewählt, die es als relevant einstufte, diese systematisiert und als FASB ASC (Accounting Standards Codification) zusammengestellt. Neben den Richtlinien der SEC stellt diese die exklusive Quelle der US-GAAP dar, die vom FASB autorisiert ist.

Ziele und Eigenschaften der US-GAAP

Der Jahresabschluss nach US-GAAP hat vorrangig zum Ziel, externe Investoren von Fremd- und Eigenkapital zu informieren. Die wirtschaftliche Lage des Unternehmens sowie dessen Erfolgspotenzial ist möglichst positiv darzustellen. Im direkten Vergleich zum Jahresabschluss nach deutscher Gesetzgebung ist im US-GAAP keine Ausschüttungsbemessungsfunktion vorhanden, mittels derer die Steuerlast und die anteiligen Ausschüttungen ermittelt werden.

Der Grund dafür ist die in den USA strikte Trennung zwischen steuerrechtlichem und handelsrechtlichem Jahresabschluss: Für die Berechnung des Steuervolumens besitzt der Jahresabschluss keinerlei Bedeutung. Auch dient er nicht der Dividendenermittlung für Anteils- oder Unternehmenseigner; die Höhe der Ausschüttung wird einzig durch das Board of Directors entschieden.

Weiterhin hat das Vorsichtsprinzip in der Rechnungslegung nach US-GAAP nicht den hohen Stellenwert, der ihm in der Rechnungslegung nach deutschen handelsrechtlichen Vorschriften zukommt.

Zusammensetzung des Jahresabschlusses nach US-GAAP

Der Jahresabschluss nach US-GAAP ist aus fünf Bestandteilen zusammengesetzt:

- „Statement of Financial Position“ (Bilanz)

- „Statement of Earnings“ (Gewinn- und Verlustrechnung)

- „Statement of Cash Flow“ (Kapitalfluss-Rechnung)

- „Statement of Investments and Distribution to Owners“ (Eigenkapitalveränderungsrechnung)

- „Notes“ (Anhang mit ausführlichem Lagebericht)

Die Accounting Standard Codification

Das Financial Accounting Standards Board (FASB) wird seit 1973 von der SEC und vom AICPA als Herausgeber der US-amerikanischen Rechnungslegungsstandards anerkannt. Es handelt sich um ein unabhängiges Gremium; getragen und finanziert von der Stiftung „Financial Accounting Foundation“. Sie hat fünf Mitglieder, die aus den Bereichen Wirtschaftsprüfung und Industrie sowie von Universitäten stammen.

Accounting Standard Codification: Aufbau und Inhalt

Bei der Accounting Standard Codification (FASB ASC) handelt es sich um ein systematisches Sammelwerk von Rechnungslegungsvorschriften und Verfahrensweisen. In der Summe bilden sie die US-GAAP, die vom FASB autorisiert sind. Eingeführt wurde sie zum 1. Juli 2009, ohne dass materiell neue Vorschriften geschaffen wurden. Das FASB hat die Zusammenstellung aus Rechnungslegungsstandards, Interpretationen und Stellungnahmen übernommen, die zu diesem Zeitpunkt für gültig erachtet wurden. Seither aktualisiert das FASB die Codification in gewissen zeitlichen Abständen nach einem geregelten Verfahren.

Die Gliederung der FASB ASC erfolgte themenorientiert und hierarchisch. Sie ist in vier Haupt-Themenbereiche (Topics) unterteilt sowie in Subtopics, Sections und Subsections.

Insgesamt enthält die Codification ca. 90 Themenbereiche, deren Ebenen sich in fünf globale Bereiche gliedert.

Bereiche der FASB ASC:

- grundlegende Prinzipien

- Ausweis

- Jahresabschlusspositionen

- positionsübergreifende Geschäftsvorfälle

- branchenspezifische Themenbereiche

Weiterentwicklung der Accounting Standard Codification

Die Accounting Standard Codification wird vom FASB durch stetige Updates verändert. Diese Updates zeigen an, welche Teile der Codification sich ändern, wie sie sich verändern und aus welchem Grund. Darüber hinaus sind Informationen darüber enthalten, wann die Änderungen in Kraft treten. Für sich gesehen, stellen die Updates keine US-GAAP dar.

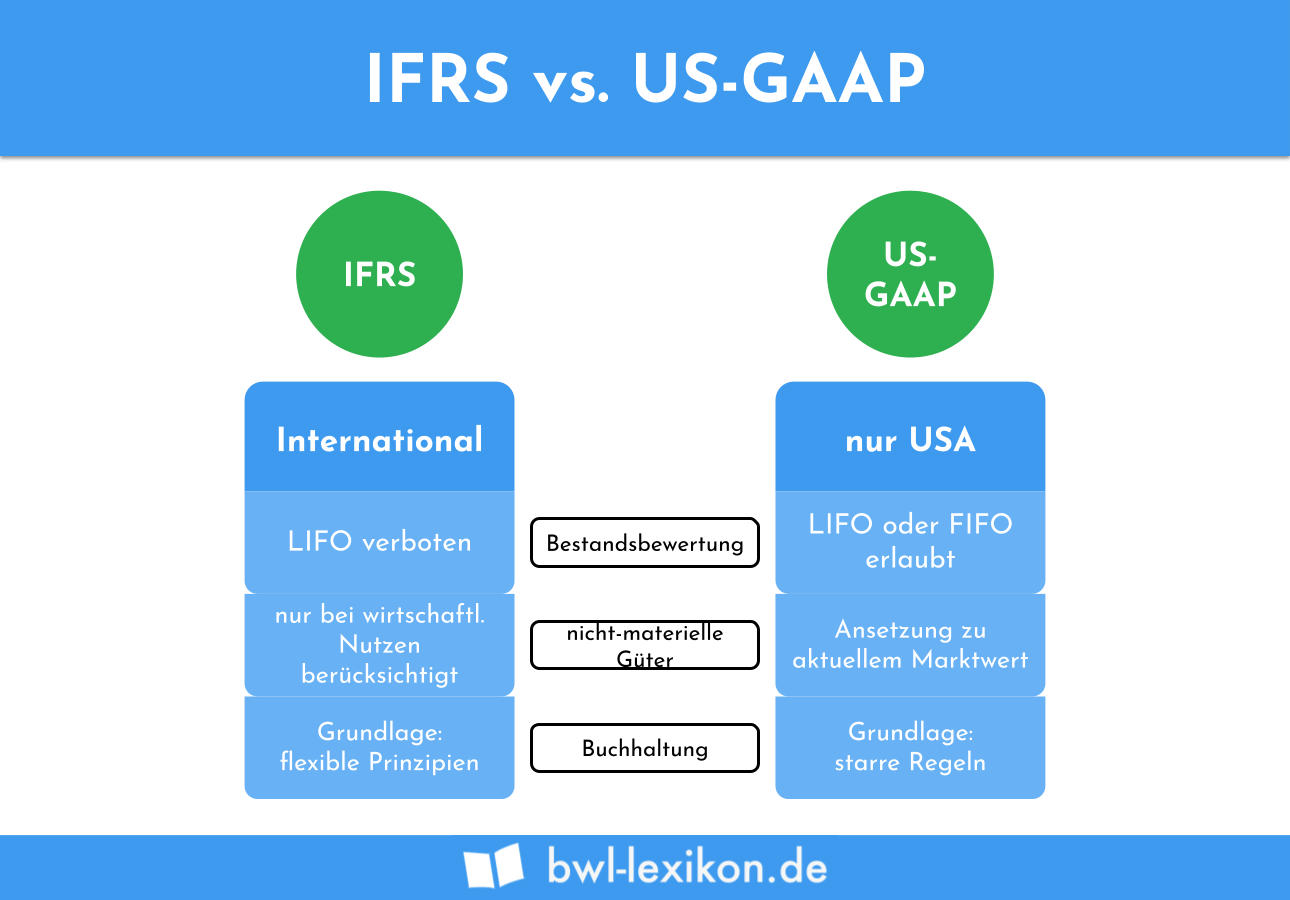

Die US-GAAP und die IFRS im Verhältnis

Sowohl bei der US-GAAP als auch bei den IFRS (International Financial Reporting Standards) handelt es sich um international führende Rechnungslegungssysteme. In 2001 wurden die Gremien, die die IFRS herausgeben, neu geordnet; seither hat die Relevanz der IFRS stetig zugenommen – zu Lasten der US-GAAP.

Dazu beigetragen haben vor allem

- die Verpflichtung europäischer, am Kapitalmarkt orientierten unternehmen, die IFRS ab 2005 in Konzernabschlüssen anzuwenden

- die lückenlose Anerkennung der IFRS-Abschlüsse ausländischer Wertpapieraussteller (Emittenden) ab 2007 durch die SEC

Herausgegeben werden die IFRS vom IASB, dem International Accounting Standards Board. Es arbeitet seit dem Abschluss des Norwalk Agreement (2002) mit dem FASB zusammen; gemeinsam haben sie die Vereinheitlichung der IFRS und der US-GAAP zum Ziel. Befürwortet wird diese Vereinheitlichung vor allem von der G20, der Gruppe der wichtigsten 20 Industrie- und Schwellenländer. Inzwischen stimmen viele Bereiche beider Standards überein, zahlreiche unterscheiden sich nach wie vor.

Übungsfragen

#1. Welche Aussage zu den US-GAAP ist FALSCH?

#2. Wozu dienen die US-GAAP im Wesentlichen?

#3. Das Vorsichtsprinzip in der Rechnungslegung nach US-GAAP besitzt nicht den hohen Stellenwert, der ihm in der Rechnungslegung nach deutschen handelsrechtlichen Vorschriften zukommt. Richtig oder falsch?

#4. Die Accounting Standard Codification wird vom FASB durch so genannte Updates verändert. Die Updates selbst stellen bereits US-GAAP dar. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen