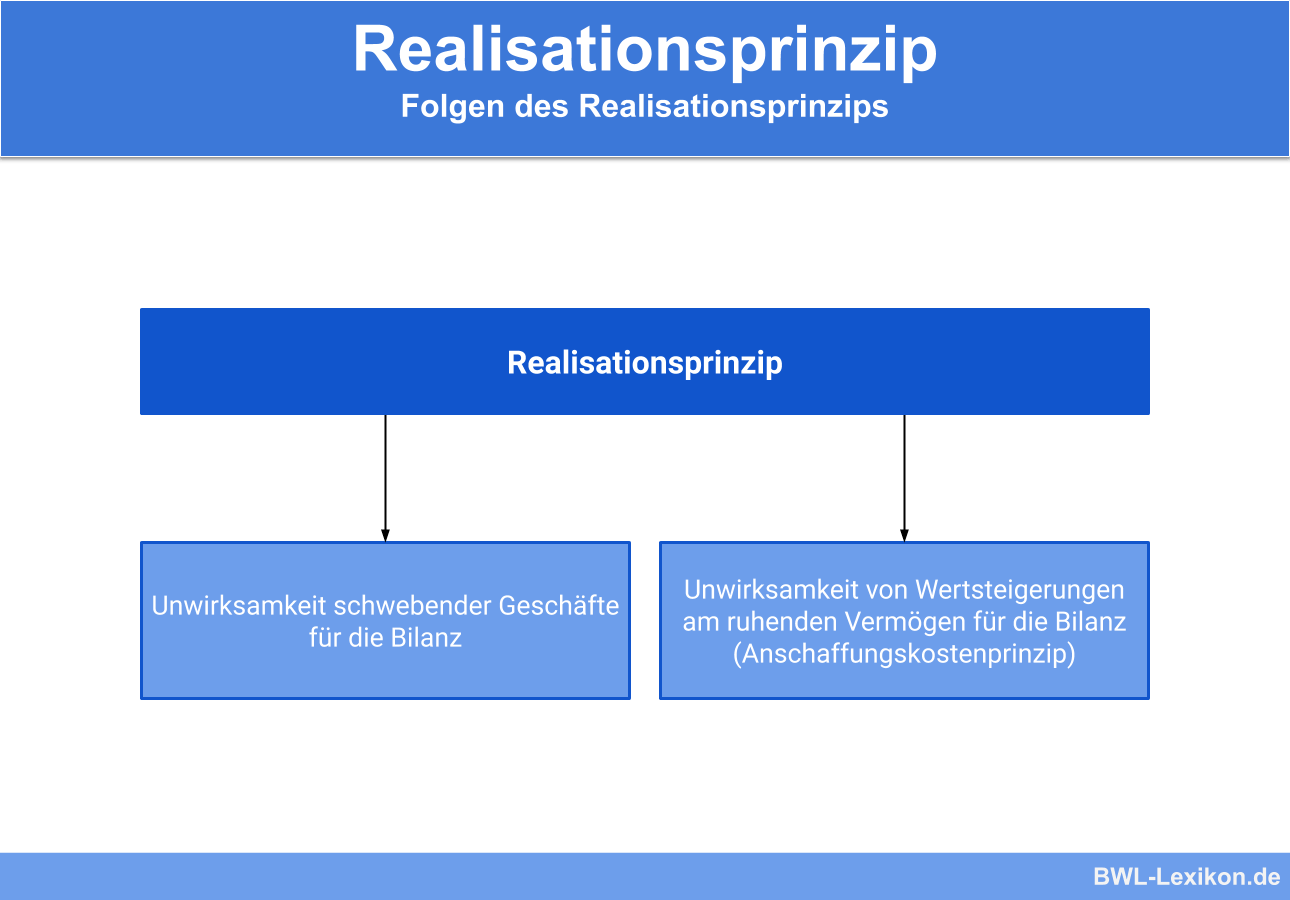

Das Realisationsprinzip ist Teil der Grundsätze ordnungsgemäßer Buchführung (GoB) und folgt der Prämisse der periodengerechten Gewinnermittlung. Demnach dürfen alle Gewinne aus einer laufenden Rechnungsperiode erst dann bilanziert werden, wenn sie tatsächlich realisiert sind. Eine reine Vermutung über einen zukünftigen Ertrag reicht nicht aus, unabhängig davon, wie sicher dessen Eingang ist.

In dieser Lerneinheit erfährst du, was das Realisationsprinzip ist und wozu es dient. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Strenges Realisationsprinzip

- strong>Englisch: Der englische Begriff „realisation principle“ ist per definitionem NICHT mit dem deutschen Begriff identisch!

Warum ist das Realisationsprinzip wichtig?

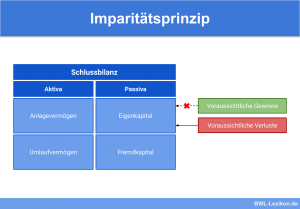

Das Realisationsprinzip gehört neben dem Imparitätsprinzip zum Vorsichtsprinzip. Gemeinsam dienen sie dem Gläubigerschutz. Unter diesem versteht man alle vorbeugenden Regelungen, mittels derer tatsächliche und potenzielle Gläubiger vor einem Forderungsausfall geschützt werden sollen.

Zu den Risiken eines Gläubigers zählen:

- das Informationsrisiko

- das Insolvenzrisiko

- das Verlustrisiko

Das in § 252 Abs. 1 HGB verankerte Vorsichtsprinzip inklusive Imparitäts- und Realisationsprinzip bildet die zentrale Bestimmung des Gläubigerschutzes.

Die Einhaltung dieser gesetzlichen Regelungen sorgt dafür, dass Unternehmen ihre Vermögens-, Finanz- und Ertragslage bilanziell nicht besser darstellen, als sie tatsächlich sind. Dass die bilanzielle Darstellung im Vergleich zur Wirklichkeit schlechter sein kann, wird dabei in Kauf genommen.

Was ist das Realisationsprinzip?

Das Realisationsprinzip zählt zu den Grundsätzen ordnungsgemäßer Buchführung und bildet gemeinsam mit dem Imparitätsprinzip die Basis des Vorsichtsprinzips in der Buchhaltung. Mittels des Realisationsprinzips wird festgelegt, zu welchem Zeitpunkt und in welcher Höhe Gewinne realisiert sind und bilanziert werden.

Inzwischen ist der Wert deutlich gestiegen, bei einem Verkauf würde das Unternehmen rund das Doppelte dafür verlangen können. Solange ein Verkauf nicht tatsächlich stattfindet, ist das Grundstück weiterhin mit dem Anschaffungspreis auszuweisen, da bis zum Verkauf kein Gewinn realisiert wird.

Das strenge Realisationsprinzip

Das strenge Realisationsprinzip gilt in der deutschen handelsrechtlichen Rechnungslegung.

Relevant für das strenge Realisationsprinzip sind vor allem:

- das Anschaffungswertprinzip

- der Realisationszeitpunkt

- Auslegungsfragen

Das Anschaffungswertprinzip

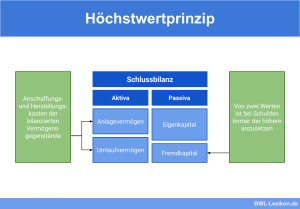

Das Anschaffungs- und Herstellungskostenprinzip ergibt sich aus dem Realisationsprinzip und besagt, dass die Wertobergrenze von Vermögensgegenständen durch die Anschaffungs- bzw. Herstellungskosten festgelegt ist. Genau dadurch wird der Ausweis noch nicht realisierter Gewinne verhindert. Selbst hergestellte Erzeugnisse, die zum Verkauf bestimmt sind, dürfen demnach maximal zu den aufgewendeten Herstellungskosten bilanziert werden, nicht zum voraussichtlich erzielbaren Verkaufspreis.

Zeitgleich soll durch den Kauf von Vermögensgegenständen in der Regel kein Verlust ausgewiesen werden. Aus diesem Grund werden Beschaffungsvorgänge im Allgemeinen erfolgsneutral behandelt. Abschreibungen finden gegebenenfalls erst später statt.

Der Realisationszeitpunkt

Als Realisierungszeitpunkt kommen unterschiedliche Zeitpunkte in Frage. Mit dem entstandenen „Umsatzakt“ wird eine mittlere Vorsichtsstufe gewählt. Der Umsatzakt ist festgelegt durch eine Lieferung bzw. Leistung mit einem Anspruch auf Gegenleistung (in der Regel ist dies die Erstellung einer Rechnung bzw. die Begleichung des Kaufpreises).

So ist beispielsweise beim Abschluss eines Kaufvertrages noch kein Gewinn realisiert worden. Andererseits muss der Unternehmer nicht bis zur vollständigen Begleichung des Kaufpreises warten, um einen ausweisbaren Gewinn zu erzielen.

Grundsätzlich gilt der Gewinn dann als realisiert, wenn der Gefahrenübergang stattgefunden hat, das heißt, wenn die Ware an den Käufer oder an eine beauftragte Lieferfirma übergeben wurde. Der Umsatzerlös kann zu diesem Zeitpunkt in die Gewinn- und Verlustrechnung sowie der Geldeingang bzw. die Forderung in die Bilanz aufgenommen werden.

Auslegungsfragen

In der entsprechenden Vorschrift wird wörtlich der Begriff „Gewinne“ verwendet. Demnach gilt das Realisationsprinzip nicht nur für die Erfassung von Erträgen, sondern auch für die der Aufwendungen: Der Gewinn ergibt sich aus Ertrag abzüglich Aufwand.

Nach dem Realisationsprinzip müssen die Aufwendungen also den zugehörigen Erträgen zugeordnet und zugerechnet werden. Sie sind daher zu passivieren, sobald die zugehörigen Erträge realisiert wurden. Sind sie dagegen Erträgen zuzurechnen, die erst zukünftig entstehen, ist eine Passivierung nicht erlaubt.

Grundsätzlich sind die direkt und indirekt zurechenbaren Aufwendungen den realisierten Erträgen gegenüberzustellen.

Übungsfragen

#1. Welche Aussage zum Realisationsprinzip ist FALSCH?

#2. Die Tischlerei Herbert Hansen fertigt im Kundenauftrag eine Wendeltreppe an. Die Fertigungskosten betragen 6.000 €, der veranschlagte Verkaufspreis beträgt 8.500 €. Die Wendeltreppe wird am 31.07. geliefert und eingebaut. Die Rechnung wird am 02.08. geschrieben, der Kunde zahlt den Betrag fristgerecht am 31.08. Wann darf der Erlös frühestens bilanziert werden?

#3. Selbst gefertigte Erzeugnisse, die zum Verkauf bestimmt sind, dürfen mit dem voraussichtlich erzielbaren Verkaufspreis bilanziert werden. Richtig oder falsch?

#4. Ein Gewerbegrundstück wird zum Preis von 75.000 € erworben. Fünf Jahre später wird der Wert dieses Grundstücks auf 90.000 € geschätzt. Der Eigentümer muss weiterhin den ursprünglichen Kaufpreis bilanzieren, solange das Grundstück nicht verkauft wird. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen