Die sonstigen betrieblichen Erträge sind eine Position der Gewinn- und Verlustrechnung (GuV) nach § 275 HGB. Es handelt sich dabei um einen Sammelposten für Erträge, die nicht den anderen Ertragspositionen der GuV zugeordnet werden können.

Du erfährst in dieser Lektion, wie die sonstigen betrieblichen Erträge von anderen Ertragsformen abgegrenzt werden und welche Unterschiede dabei zwischen dem Gesamt- und dem Umsatzkostenverfahren bestehen. Ergänzend lernst du einige Beispiele und Praxisfälle kennen. Abschließend stellen wir dir noch einige Übungsaufgaben zur Lernkontrolle zur Verfügung.

Warum sind die sonstigen betrieblichen Erträge wichtig?

Das Handelsgesetzbuch (HGB) regelt in § 275 die Gliederung der Gewinn- und Verlustrechnung (GuV) als Bestandteil des handelsrechtlichen Jahresabschlusses. Diese ist für Kapitalgesellschaften verbindlich und dient Unternehmen anderer Rechtsformen als Orientierung.

Es besteht ein Wahlrecht, die GuV entsprechend dem Gesamtkostenverfahren nach § 275 Abs. 2 oder dem Umsatzkostenverfahren gemäß Abs. 3 zu erstellen. Für Kleinstkapitalgesellschaften erlaubt Abs. 5 eine vereinfachte Staffelung. In allen diesen möglichen GuV-Gliederung sind die sonstigen Erträge als Position vorgesehen.

Sonstige betriebliche Erträge im Gesamt- und Umsatzkostenverfahren

Sowohl beim Gesamt- als auch beim Umsatzkostenverfahren wird grundsätzlich zwischen betrieblichen Erträgen und Finanzerträgen unterschieden. Zu den Finanzerträgen gehören z. B. solche aus Beteiligungen und Wertpapieren sowie Zinsen.

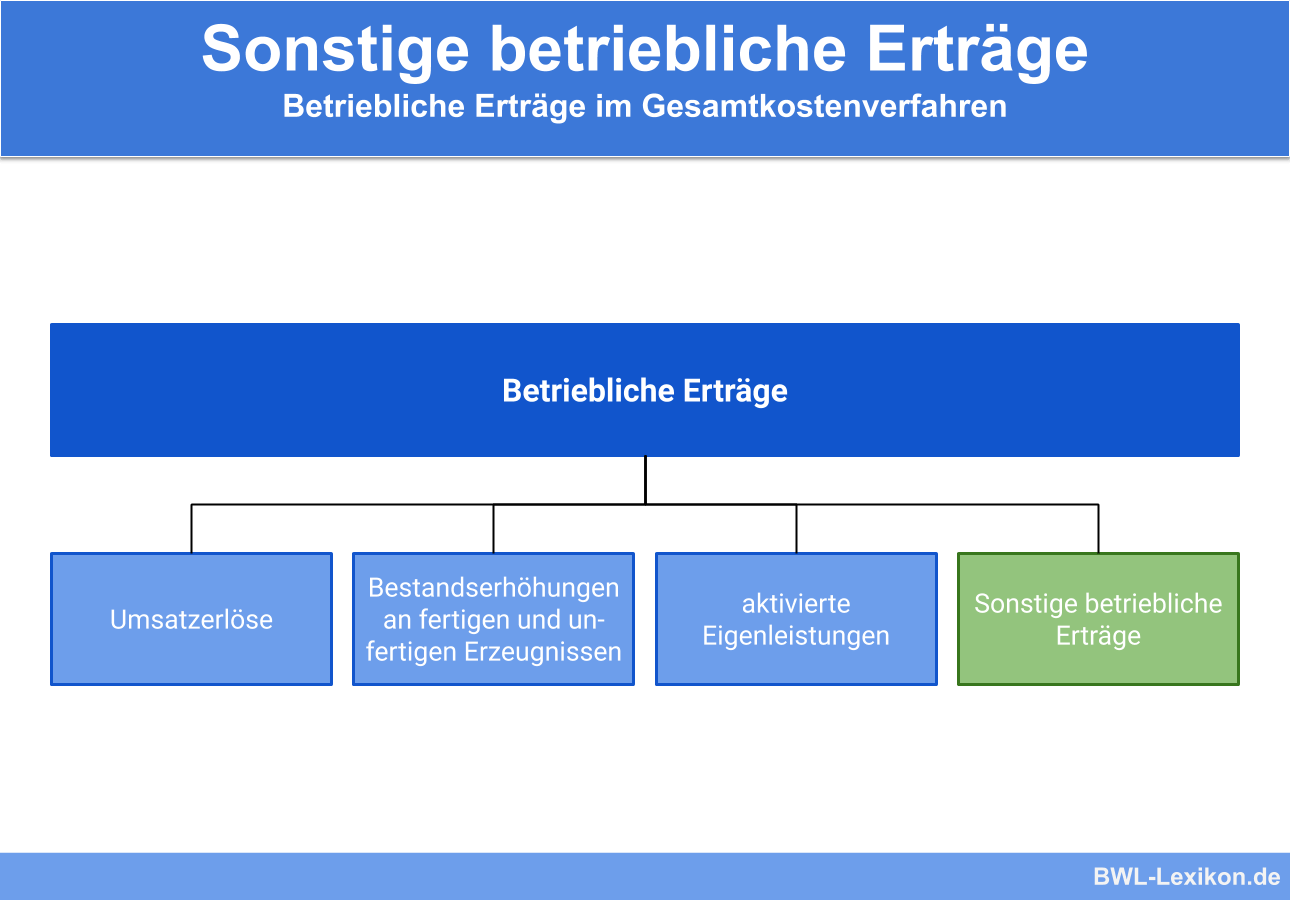

Erträge im Gesamt- und Umsatzkostenverfahren:

- Betriebliche Erträge

- Finanzerträge

Gesamtkostenverfahren

Der wichtigste Teil der betrieblichen Erträge sind die Umsatzerlöse. Im Gesamtkostenverfahren werden weiterhin Bestandserhöhungen und aktivierte Eigenleistungen als betriebliche Ertragspositionen aufgeführt. Alle Erträge, die nicht in diese Kategorien fallen, gehören zu den sonstigen betrieblichen Erträgen.

Umsatzkostenverfahren

Beim Umsatzkostenverfahren gibt es die Positionen der Bestandserhöhung und der aktivierten Eigenleistungen nicht. Bestandsveränderungen spielen keine Rolle, da der Ertragsausweis erst beim Verkauf der Produkte erfolgt.

Aktivierte Eigenleistungen, z. B. selbst hergestellte Anlagegüter, können mit zu den sonstigen betrieblichen Erträgen gezählt werden. Alternativ ist es auch erlaubt, im Gegenzug zur Aktivierung die in Anspruch genommenen Aufwandskonten zu entlasten.

Betriebliche Erträge im Umsatzkostenverfahren:

- Umsatzerlöse

- sonstige betriebliche Erträge

Umsatzerlöse ergeben sich gemäß § 277 Abs. 1 HGB aus dem Verkauf, der Vermietung bzw. Verpachtung von Produkten oder aus der Erbringung von Dienstleistungen. Seit 2016 muss es sich dabei nicht mehr zwingend um unternehmenstypische Erträge handeln.

Beispiele für sonstige betriebliche Erträge

Erträge aus dem Abgang von Vermögensgegenständen bei Buchgewinn

Diese Erträge ergeben sich, wenn ein Vermögensgegenstand zu einem Preis verkauft wird, der über seinem aktuellen Buchwert liegt. Die anteiligen Abschreibungen für das Jahr des Verkaufs sind bei der Ermittlung des Restbuchwertes zum Verkaufszeitpunkt abzuziehen.

Bei den Vermögensgegenständen kann es sich sowohl um Anlage- als auch um Umlaufvermögen handeln. Vorräte sind jedoch ausgenommen. Buchgewinne aus dem Abgang von Finanzanlagen gehören hingegen zu den sonstigen betrieblichen Erträgen und werden nicht als Finanzerträge erfasst.

Buchungssätze bei Verwendung des Kontenrahmens SKR 04:

Anlagenabgänge Sachanlagen (4855) 9.000 € an Maschinen (0440) 9.000 €Bank (1800) 11.900 € an Erlöse aus Verkäufen Sachanlagevermögen 19 % USt bei Buchgewinn (4845) 11.900 €

Alternativ können auch beide Buchungen über das Konto 4845 (Erlöse aus Verkäufen Sachanlagevermögen 19 % USt bei Buchgewinn) erfolgen. Die Umsatzsteuer in Höhe von 1.190 € wird abgeführt. Der Saldo von 1.000 € zwischen dem Anlagenabgang und dem Netto-Verkaufserlös geht letztendlich als sonstiger betrieblicher Ertrag in die GuV ein.

Achtung: Bei einem Verkauf mit Buchverlust müssen andere Konten verwendet werden, da es sich in diesem Fall um sonstige betriebliche Aufwendungen handelt.

Erträge aus Zuschreibungen

Zuschreibungen müssen erfolgen, wenn bei einem Wirtschaftsgut in der Vergangenheit außerplanmäßige Abschreibungen vorgenommen wurden, der Grund dafür aber weggefallen ist. Ursachen dafür sind meist Markt- oder Börsenwertschwankungen.

Bei einem Preisverfall muss aufgrund des Niederstwertprinzips außerplanmäßig abgeschrieben werden, was als Aufwand gebucht wird. Steigt der Preis wieder, erfolgt eine Zuschreibung, die als sonstiger betrieblicher Ertrag gebucht wird.

Dabei können sowohl Wirtschaftsgüter des Anlage- als auch des Umlaufvermögens betroffen sein. Zuschreibungen auf Finanzanlagen zählen ebenfalls zu den sonstigen betrieblichen Erträgen und nicht zu den Finanzerträgen.

Entnahme oder Verwendung von Gegenständen und unentgeltliche Zuwendungen

Wenn ein Unternehmer aus dem Betriebsvermögen Wirtschaftsgüter für private Zwecke entnimmt oder verwendet, wird das ebenfalls als sonstiger betrieblicher Ertrag erfasst. Typisch sind die Entnahme von Waren oder die private Telefon- und Fahrzeugnutzung.

Ebenfalls als sonstige betriebliche Erträge gelten unentgeltliche Zuwendungen oder Leistungserbringungen. Diese erfolgen entweder als Sachzuwendungen an Arbeitnehmer oder an andere Personen, z. B. Kunden, aber immer für Zwecke des Unternehmens. Kleine Aufmerksamkeiten, Werbegeschenke oder Produktproben fallen nicht darunter.

Weitere Beispiele für sonstige betriebliche Erträge

Neben den vorgestellten Beispielen gibt es noch weitere Geschäftsvorfälle, die zu sonstigen betrieblichen Erträgen führen.

Geschäftsvorfälle:

- Auflösung von Rücklagen

- Auflösung oder Herabsetzung von Rückstellungen

- Begleichung bereits abgeschriebener oder wertberichtigter Forderungen

- Herabsetzung von Verbindlichkeiten

- Versicherungsentschädigungen und Schadenersatzleistungen

- Investitionszuschüsse und -zulagen

- Währungsumrechnungen

Sonstige betriebliche Erträge in der internationalen Rechnungslegung

Die Gliederung der GuV entsprechend der Staffelung nach dem Gesamt- oder Umsatzkostenverfahren ist auch im Rahmen der International Financial Reporting Standards (IFRS) erlaubt. Dabei sind die formalen Anforderungen im Vergleich zum HGB etwas geringer. Den sonstigen betrieblichen Erträgen entspricht dabei die Position „Other operating income“.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo gibt es die Position der sonstigen betrieblichen Erträge?

#2. Was sind KEINE sonstigen betrieblichen Erträge?

#3. Gehören Zinserträge zu den sonstigen betrieblichen Erträgen?

#4. Welcher dieser Geschäftsvorfälle führt zu einem sonstigen betrieblichen Ertrag?

#5. Wann führt die Begleichung einer Forderung durch einen Kunden zu einem sonstigen betrieblichen Ertrag?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen