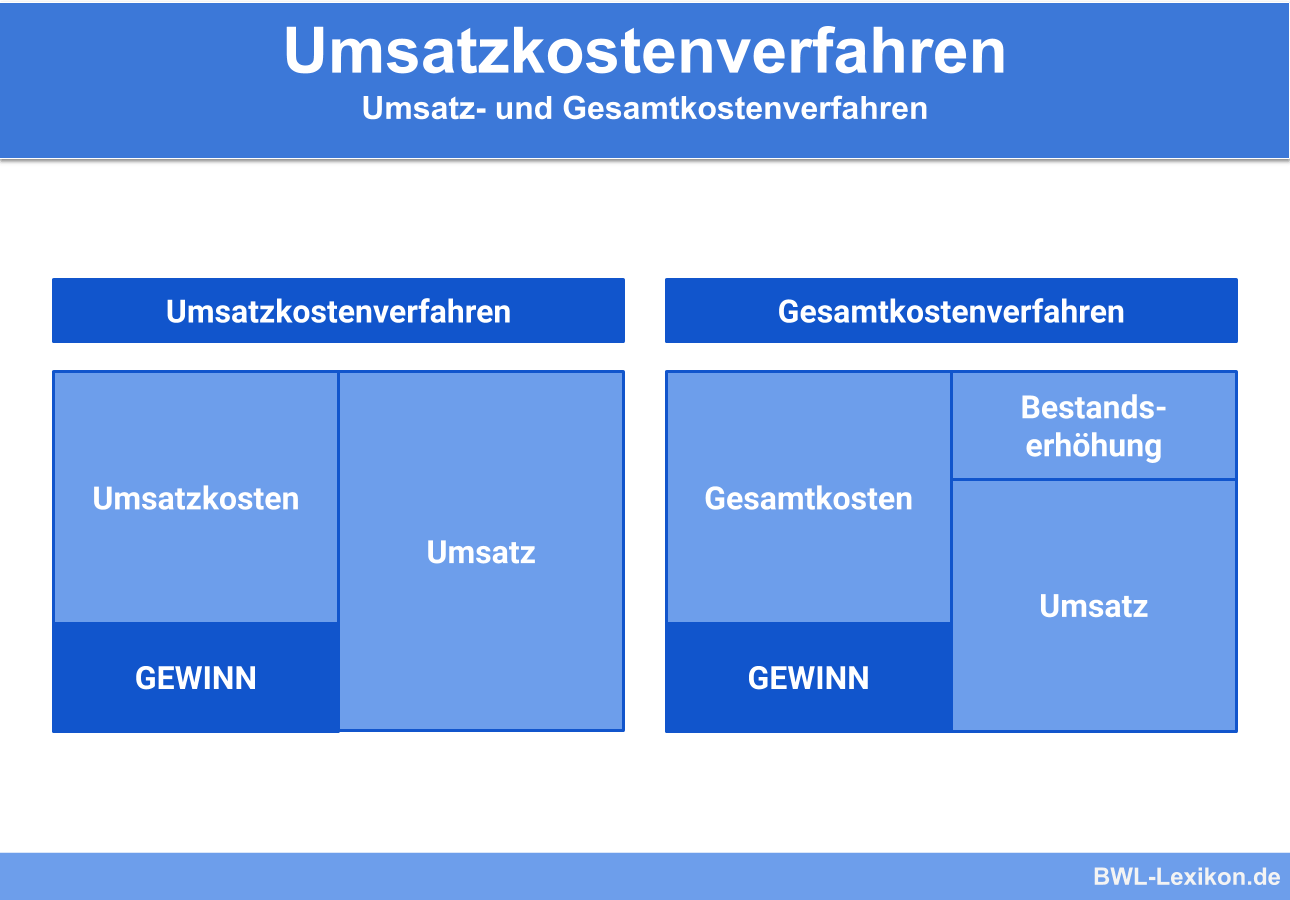

Das Umsatzkostenverfahren ist neben dem alternativen Gesamtkostenverfahren eine Methode, in der Gewinn- und Verlustrechnung (GuV) von bilanzierenden Unternehmen das Jahresergebnis zu ermitteln. Beide Verfahren werden vom Handelsgesetzbuch für die Gliederung der GuV zugelassen. Der Unternehmer kann sich frei für ein Verfahren entscheiden, ist dann aber (bis auf wenige Ausnahmen) an diese Form gebunden.

Beide Methoden beginnen bei der Erfolgsermittlung mit den Umsatzerlösen; in beiden Fällen werden im Anschluss die der jeweiligen Periode zuzurechnenden Kosten aufgeführt und in Abzug gebracht. Während das Gesamtkostenverfahren alle angefallenen Kosten der Periode ansetzt, werden im Umsatzkostenverfahren nur die (Herstellungs-) Kosten für die veräußerten Produkte berücksichtigt. Um diese spezifizierten Kosten zu ermitteln, ist eine Kostenstellenrechnung oder eine anderweitige Kostenermittlungsmethode erforderlich.

Diese Lektion erläutert dir die Funktionsweise des Umsatzkostenverfahrens sowie deren Vor- und Nachteile. Abschließend kannst du anhand einiger Übungsaufgaben testen, ob du diese Gewinnermittlungsmethode verstanden hast und die wesentlichen Punkte des Verfahrens anwenden kannst.

Englisch: function of expense method | cost of sales method | cost-of-sales accounting method

Funktionaler Aufbau des Umsatzkostenverfahrens

Das international weit verbreitete Umsatzkostenverfahren stellt den Umsatzerlösen die für die verkauften Produkte angefallenen Aufwendungen nach folgenden vier Funktionen gegenüber:

- Herstellung

- Vertrieb

- Verwaltung

- sonstige betriebliche Aufwendungen

In dieser funktionalen, produktbezogenen Gliederung unterscheidet sich diese Methode vom Gesamtkostenverfahren. Die Gegenüberstellung von Erlösen und dazugehörigen Kosten kann entweder auf Ebene des gesamten Unternehmens oder nach einzelnen Produktgruppen erfolgen.

Die Ermittlung nach Produktgruppen ermöglicht zusätzlich Einschätzungen über die Kostenverteilung und Rentabilität der jeweiligen Produkte oder Produktgruppen. Das Umsatzkostenverfahren ist vorwiegend geeignet für Industriebetriebe mit Serienfertigung sowie für mittlere und große Handelsbetriebe.

Gliederungsschema Umsatzkostenverfahren nach HGB (§ 275 Abs. 3)

Die Gewinn- und Verlustrechnung in der Staffelform nach dem Umsatzverfahren hat grundsätzlich die nachfolgend genannten Positionen in der angegebenen Reihenfolge auszuweisen:

| 1. Umsatzerlöse | |

| - | 2. Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen |

| = | 3. Bruttoergebnis vom Umsatz |

| - | 4. Vertriebskosten |

| - | 5. allgemeine Verwaltungskosten |

| + | 6. sonstige betriebliche Erträge |

| - | 7. sonstige betriebliche Aufwendungen |

| + | 8. Erträge aus Beteiligungen |

| + | 9. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens |

| + | 10. sonstige Zinsen und ähnliche Erträge |

| - | 11. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens |

| - | 12. Zinsen und ähnliche Aufwendungen |

| +/- | 13. Steuern vom Einkommen und vom Ertrag |

| = | 14. Ergebnis nach Steuern |

| - | 15. sonstige Steuern |

| = | 16. Jahresüberschuss / Jahresfehlbetrag |

Die Posten 1 bis 3 können zum „Bruttoergebnis vom Umsatz“ zusammengefasst werden. Die Posten 1 bis 12 stellen das „Ergebnis der gewöhnlichen Geschäftstätigkeit„ dar.

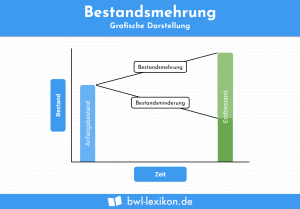

Auswirkungen von Bestandsveränderungen beim Umsatzkostenverfahren

Während beim Gesamtkostenverfahren die Veränderungen von Beständen fertiger und unfertiger Erzeugnisse als eigener Posten in das Ermittlungsschema übernommen werden, führen sie beim Umsatzkostenverfahren zu rechnerischen Korrekturen. Grund hierfür ist die Besonderheit, dass beim Umsatzkostenverfahren lediglich die Kosten für die tatsächlich verkauften Produkte zum Ansatz kommen.

Wurden beispielsweise mehr Produkte gefertigt als verkauft (Erhöhung der Bestände), muss das aus der Finanzbuchhaltung stammende Zahlenmaterial zu den Kosten nach unten korrigiert werden. Wurden hingegen Produkte verkauft, die in vorherigen Perioden gefertigt wurden (Minderung der Bestände), müssen die Zahlen nach oben korrigiert werden.

Vorteile und Nachteile des Umsatzkostenverfahrens

Vorteile:

- Für die Erfolgsermittlung ist im Gegensatz zum Gesamtkostenverfahren keine Bestandsermittlung (Inventur) erforderlich.

- Die Gliederung des Umsatzkostenverfahrens gleicht weitgehend dem Standard-Kalkulationsschema vieler Unternehmen.

- Bei der Ergebnisermittlung nach Produktgruppen sind unternehmerische Entscheidungen über das Produktprogramm (Gewinn- und Verlustbringer) möglich.

- Die Anwendung des international weit verbreiteten Umsatzkostenverfahrens ermöglicht Vergleiche mit ausländischen Unternehmen, die beispielsweise nach IFRS (International Financial Reporting Standards) bilanzieren.

- Eine Kapitalbeschaffung auf internationalen Kapitalmärkten ist einfacher, da dort das Umsatzkostenverfahren bekannter ist.

Nachteile:

- Das Umsatzkostenverfahren kann nicht unmittelbar mit den Daten aus der Finanzbuchhaltung erstellt werden; es bedarf vielmehr einer Hilfsrechnung (Betriebsabrechnung, Kostenrechnung).

- Die rechnerische Ermittlung der Umsatzkosten erfordert einen deutlich höheren Aufwand als bei der Anwendung des Gesamtkostenverfahrens.

- Abstimmarbeiten im Rahmen des Jahresabschlusses sind weitaus aufwändiger als beim Gesamtkostenverfahren.

Beispiel: Produktionsbetrieb mit einer Kapazität von 100.000 Stück

Ein mittelständisches Unternehmen stellt Getriebeeinheiten her und hat eine maximale Produktionskapazität von insgesamt 100.000 Stk., die in den drei einander folgenden Perioden T1, T2 und T3 voll ausgeschöpft wird.

Der Verkaufspreis pro Getriebeeinheit beträgt 100 €, die Herstellungskosten pro Stück 50 €. Aus Gründen der Vereinfachung betragen die Vertriebskosten 10 € pro Stück, die Verwaltungskosten 20 € pro Stück und die sonstigen betrieblichen Aufwendungen 5 € pro Stück.

- In der Periode T1 werden 70.000 Stk. produzierte Einheiten veräußert und 30.000 Stk. auf Lager produziert.

- In der Periode T2 werden alle gefertigten 100.000 Einheiten und die auf Lager liegenden 30.000 Einheiten veräußert.

- In der letzten Periode T3 werden die produzierten 100.000 Getriebeeinheiten wiederum ohne Veränderung der Bestände veräußert.

Die Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren auf Vollkostenbasis)sieht über die Perioden T1 bis T3 wie folgt aus:

| GuV-Position | Menge T1 | Betrag T1 | Menge T2 | Betrag T2 | Menge T3 | Betrag T3 |

|---|---|---|---|---|---|---|

| Umsatzerlöse (netto) | 70.000 | 7.000.000 | 130.000 | 13.000.000 | 100.000 | 10.000.000 |

| Herstellungskosten | 70.000 | 3.500.000 | 130.000 | 6.500.000 | 100.000 | 5.000.000 |

| Bruttoergebnis vom Umsatz | 3.500.000 | 6.500.000 | 5.000.000 | |||

| Vertriebskosten | 700.000 | 1.300.000 | 1.000.000 | |||

| Verwaltungskosten | 1.400.000 | 2.600.000 | 2.000.000 | |||

| sonstige betriebl. Aufwendungen | 350.000 | 650.000 | 500.000 | |||

| =Ergebnis | 1.050.000 | 1.950.000 | 1.500.000 |

Übungsfragen

#1. Welche Antwort zum Umsatzkostenverfahren ist richtig?

#2. Woher stammen in der Regel die Daten für die Berechnung der Kosten im Umsatzkostenverfahren?

#3. Welche Position gibt es nur in der Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren?

#4. Wo ist das Umsatzkostenverfahren besonders stark verbreitet?

#5. Auf welche Darstellungsform konzentriert sich das Umsatzkostenverfahren?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen