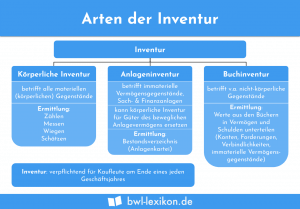

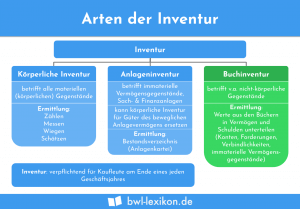

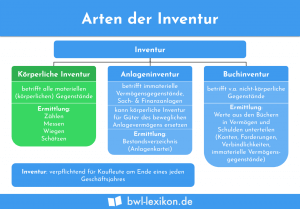

Anlageninventur

Bei der Anlageninventur wird eine Bestandsaufnahme des Sachanlagevermögens durchgeführt. Die Anlageninventur ist eines von drei Inventurverfahren. Mit Durchführung der Inventur … weiterlesen >>

Bei der Anlageninventur wird eine Bestandsaufnahme des Sachanlagevermögens durchgeführt. Die Anlageninventur ist eines von drei Inventurverfahren. Mit Durchführung der Inventur … weiterlesen >>

Der Begriff Inventur stammt vom lateinischen Wort „invenire“, was so viel heißt wie „etwas finden“. Der Begriff „inventarium“ kann mit … weiterlesen >>

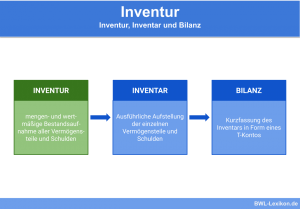

Im Rechnungswesen wird die Inventur als Bestandsaufnahme aller Vermögensgegenstände und Schulden bezeichnet. Diese Bestandsaufnahme wird in der Regel zu einem … weiterlesen >>

Körperliche Inventur bedeutet die Bestandsaufnahme der materiellen Vermögensgegenstände. Es ist eine Methode, um den Stand des betrieblichen Vermögens zu einem … weiterlesen >>

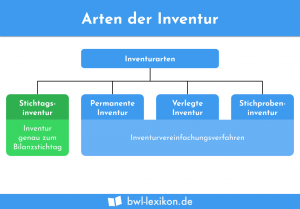

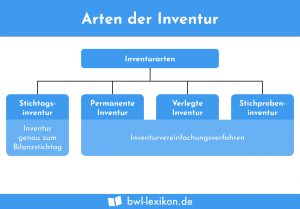

Mit der Stichtagsinventur ermittelt ein Unternehmen seine Bestände. Kennzeichnend ist, dass alle Bestände für einen bestimmten Stichtag ermittelt werden. Dieser … weiterlesen >>

Könnte dich auch interessieren:

Inventurvereinfachungsverfahren dienen der Reduzierung des Aufwands bei einer Inventur. Um die Unternehmen bei der jährlichen Aufnahme der Vermögensgegenstände und Verbindlichkeiten … weiterlesen >>

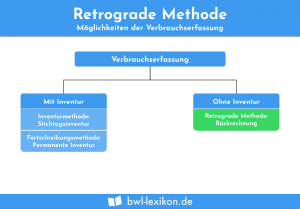

Die retrograde Methode wendet ein Unternehmen an, um den Verbrauch von Rohstoffen, Materialien und anderen Gütern zu ermitteln. Als Synonym … weiterlesen >>

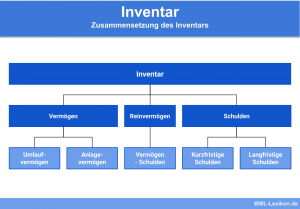

Im Rechnungswesen ist unter „Inventar“ ein Bestandsverzeichnis zu verstehen, in dem sämtliche Aktivposten (Vermögen) und Schulden eines Unternehmens zu einem … weiterlesen >>

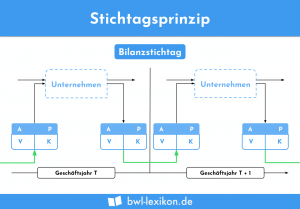

Das Stichtagsprinzip gehört zu den Grundsätzen einer ordnungsgemäßen Buchführung. Du musst es bei der Aufstellung einer Bilanz beachten. Als Bilanzstichtag … weiterlesen >>

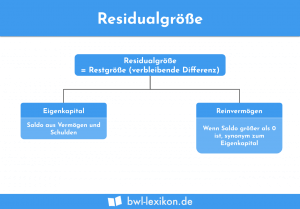

Die Residualgröße entspricht dem bilanziellen Eigenkapital oder dem Reinvermögen eines Unternehmens. Die Residualgröße zeigt an, welches Kapital die Eigentümer dem … weiterlesen >>

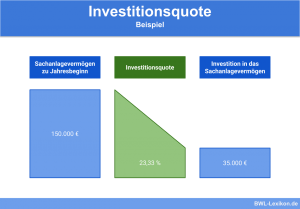

Mit der Investitionsquote soll der Anteil neuer Investitionen am Anlagevermögen festgestellt werden. Die Kennzahl legt alle Investitionen zugrunde, die dem … weiterlesen >>

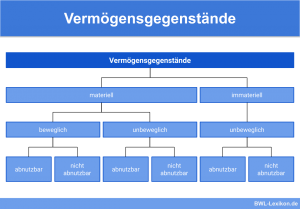

Der Begriff Vermögensgegenstand stammt aus dem Handelsrecht und steht für sämtliche Objekte, die in der Bilanz auf der Aktivseite ausgewiesen … weiterlesen >>

Vermögensgegenstände eines Unternehmens sowie aktive Rechnungsabgrenzungsposten müssen zum Zeitpunkt ihrer Anschaffung bzw. Entstehung grundsätzlich auf aktive Bestandskonten gebucht werden. Das … weiterlesen >>

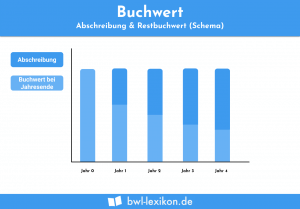

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

Der Liquidationserlös gibt den Betrag eines Unternehmens an, der bei der Abwicklung zu Buche steht. Er ermittelt sich aus der … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.