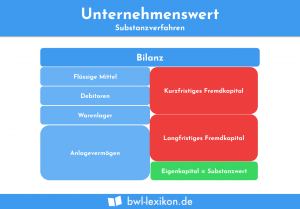

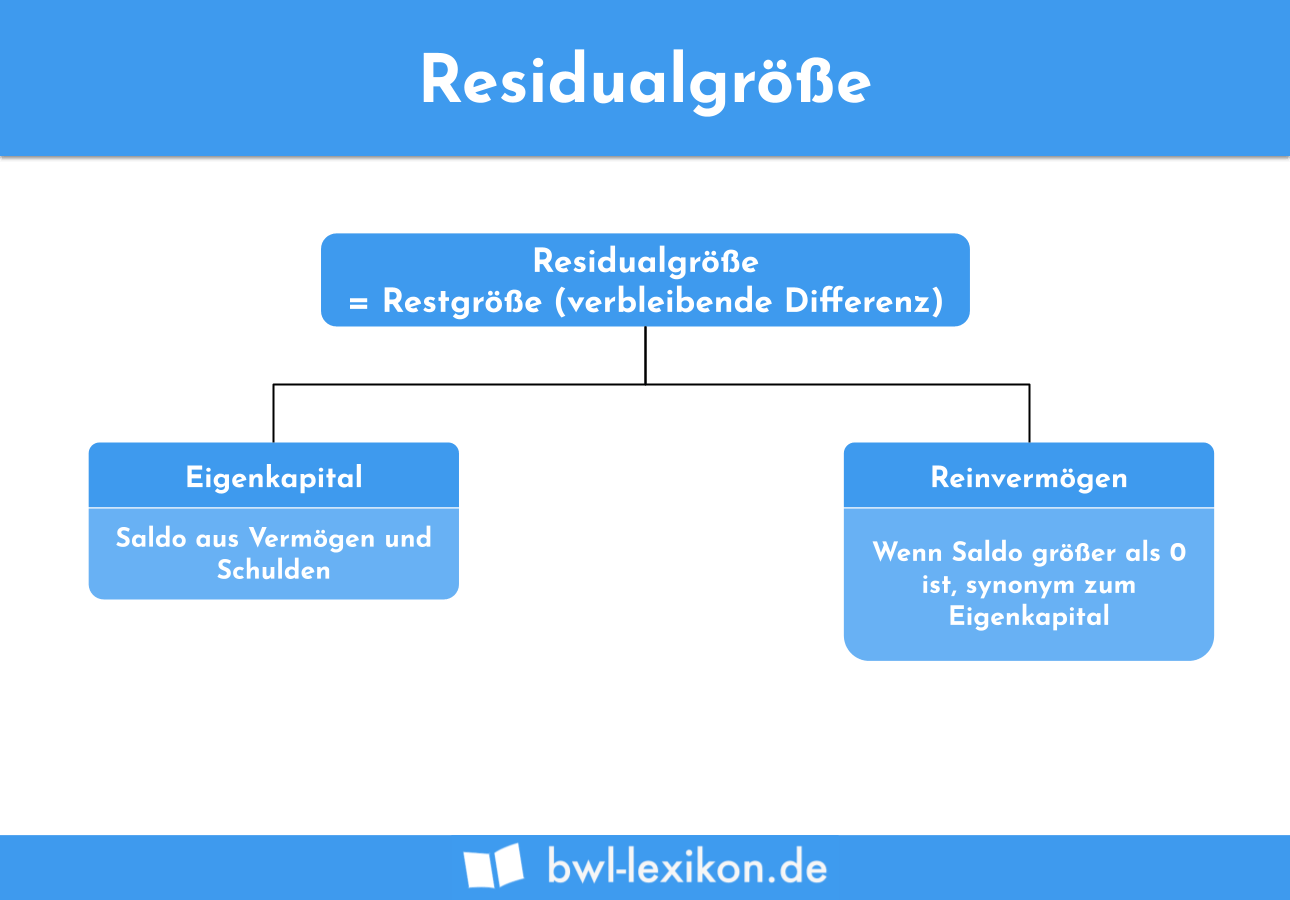

Die Residualgröße entspricht dem bilanziellen Eigenkapital oder dem Reinvermögen eines Unternehmens. Die Residualgröße zeigt an, welches Kapital die Eigentümer dem Unternehmen aus eigenen Mitteln zugeführt haben. Es ermittelt sich durch Gegenüberstellung des betrieblichen Vermögens und der Schulden.

In dieser Lektion behandeln wir die Residualgröße. Du erfährst, was sich hinter dieser Kennzahl verbirgt und wie es sich zusammensetzt. Abschließend erläutern wir dir den Praxisbezug anhand eines Beispiels. Zur Festigung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: residual value

Warum solltest du die Residualgröße kennen?

Eine Residualgröße ist die Restgröße aus einer Rechnung. In der Betriebswirtschaft ist damit die Höhe des Eigenkapitals im Sinne des Saldos aus Vermögen und Schulden gemeint. Ist das Ergebnis größer als Null, wird das Eigenkapital auch Reinvermögen genannt.

Die Residualgröße gibt an, wie hoch der Teil des unternehmerischen Kapitals ist, den der Betriebsinhaber eines Einzelunternehmens, die Mitunternehmer einer Personengesellschaft oder die Teilhaber einer Kapitalgesellschaft ihrem Betrieb aus eigenen Mitteln zugeführt haben. Damit nimmt die Kennzahl einen wichtigen Stellenwert ein, wenn das Unternehmen Investitionen tätigen muss. Hierbei stehen die Unternehmenslenker vor der Frage, ob die eigenen Mittel für die Finanzierung eines Wirtschaftsguts ausreichen, oder ob durch die Aufnahme eines Kredits der Fremdkapitalstock erhöht werden muss. Bei Kenntnis der Residualgröße kann die Entscheidung leichter getroffen werden.

Welche Posten müssen für die Ermittlung der Residualgröße bekannt sein?

Für die Ermittlung der Residualgröße müssen die beiden folgenden Posten bekannt sein:

- Vermögen

- Schulden

Vermögen

Mit dem Vermögen ist jenes betriebliche Vermögen gemeint, das ein Unternehmen auf der Aktivseite seiner Bilanz ausweist. Es unterteilt sich in die beiden Positionen Anlagevermögen und Umlaufvermögen.

Zum Anlagevermögen rechnen alle Vermögensgegenstände, die das Unternehmen langfristig nutzen möchte. Als Teile des Sachanlagevermögens gelten z. B. Maschinen, technische Anlagen, die Büroausstattung und der Fuhrpark eines Unternehmens.

In seinem Umlaufvermögen weist das Unternehmen Vorräte, Forderungen und liquide Mittel aus. Die liquiden Mittel setzen sich aus dem Banksaldo und dem Kassenbestand zusammen. Daneben zählen auch Schecks zu dem Umlaufvermögen.

Für die Bewertung und die Bilanzierung des Anlagevermögens muss das Unternehmen bestimmte Grundsätze beachten. So müssen z. B. die abnutzbaren Wirtschaftsgüter des Sachanlagevermögens planmäßig über den Zeitraum ihrer Nutzung abgeschrieben werden.

Schulden

Die Schulden – der bilanzielle Fremdkapitalanteil – setzen sich aus den laufenden Verbindlichkeiten gegenüber Geschäftspartnern und Kreditinstituten sowie den Rückstellungen zusammen.

Verbindlichkeiten gegenüber Geschäftspartnern entstehen dem Unternehmen, wenn die Rechnung eines Lieferanten nicht direkt bezahlt wird. Nimmt das Unternehmen bei der Bank ein Darlehen auf, ergibt sich aus der Höhe des Rückzahlungsbetrages eine Verbindlichkeit gegenüber Kreditinstituten.

Rückstellungen bildet das Unternehmen für Schulden, die erst in der Zukunft entstehen. Ermittelt das Unternehmen z. B. beim Aufstellen der Bilanz, dass sich eine Körperschaftsteuerschuld in Höhe von 2.000 Euro ergibt, stellt es in gleicher Höhe eine Steuerrückstellung ein.

Nicht zu den betrieblichen Schulden rechnen die Aufwendungen, die die Gesellschafter privat tragen müssen. Als Beispiel kann hier die Einkommensteuerschuld des Geschäftsführers genannt werden.

Berechnung der Residualgröße

Die Residualgröße ermittelt sich durch folgende Rechnung:

![\[ Residualgröße = Vermögen - Schulden \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4b2e2eac2936c99a63dfc518bf672c40_l3.png "Rendered by QuickLaTeX.com")

Auf der Aktivseite weist das Unternehmen die folgenden Posten aus:

- Betriebs- und Geschäftsausstattung: 10.000 Euro

- Fuhrpark 20.000 Euro

- Maschinen und Anlagen: 70.000 Euro

Auf der Passivseite der Bilanz stehen die folgenden Posten:

- Verbindlichkeiten gegenüber Lieferanten: 44.000 Euro

- Verbindlichkeiten aus einer Darlehensschuld: 26.000 Euro

- Rückstellungen: 2.000 Euro

Auf der Aktivseite ergibt sich ein Vermögen von 100.000 Euro. Demgegenüber weist das Unternehmen Schulden von insgesamt 72.000 Euro aus.

Die Residualgröße ermittelt sich wie folgt:

![\[ Residualgröße = 100.000 Euro - 72.000 Euro = 2.000 Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-668a7fa3ca30a070fe4274fa6f6ccfc5_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Was zeigt die Residualgröße an?

#2. Was wird nicht in die Ermittlung der Residualgröße einbezogen?

#3. Was gehört nicht zum Anlagevermögen eines Unternehmens?

#4. Ein Unternehmen weist auf der Aktivseite ein Vermögen in Höhe von 50.000 Euro aus. Auf der Passivseite ergibt sich ein Schuldposten von 45.000 Euro. In dem Schuldposten wird auch die private Einkommensteuerschuld des Geschäftsführers in Höhe von 2.000 Euro ausgewiesen. Dieser Posten wurde von dem Betriebsprüfer des Finanzamts als abzugsfähige Betriebsausgabe aberkannt. Der Unternehmensgewinn erhöht sich entsprechend. Wie hoch ist die Residualgröße?

#5. Wie lautet eine andere Bezeichnung für die Residualgröße?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen