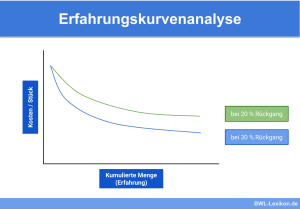

Die Kostenerfahrungskurve besagt, dass mit steigender Produktionsmenge durch Erfahrungseffekte die Stückkosten in der Produktion gesenkt werden können. Sie gilt nicht nur für die Produktion physischer Produkte, sondern kann auch bei Dienstleistungen angenommen werden

In diesem Abschnitt lernst du die Kostenerfahrungskurve kennen und erfährst, wann sie eine Rolle spielt. Außerdem zeigen wir dir, welche Vor- und Nachteile mit ihr verbunden sind. Unsere Übungsaufgaben helfen dir dabei, dein Wissen zu überprüfen und dich auf die nächste Prüfung vorzubereiten.

Was ist die Kostenerfahrungskurve?

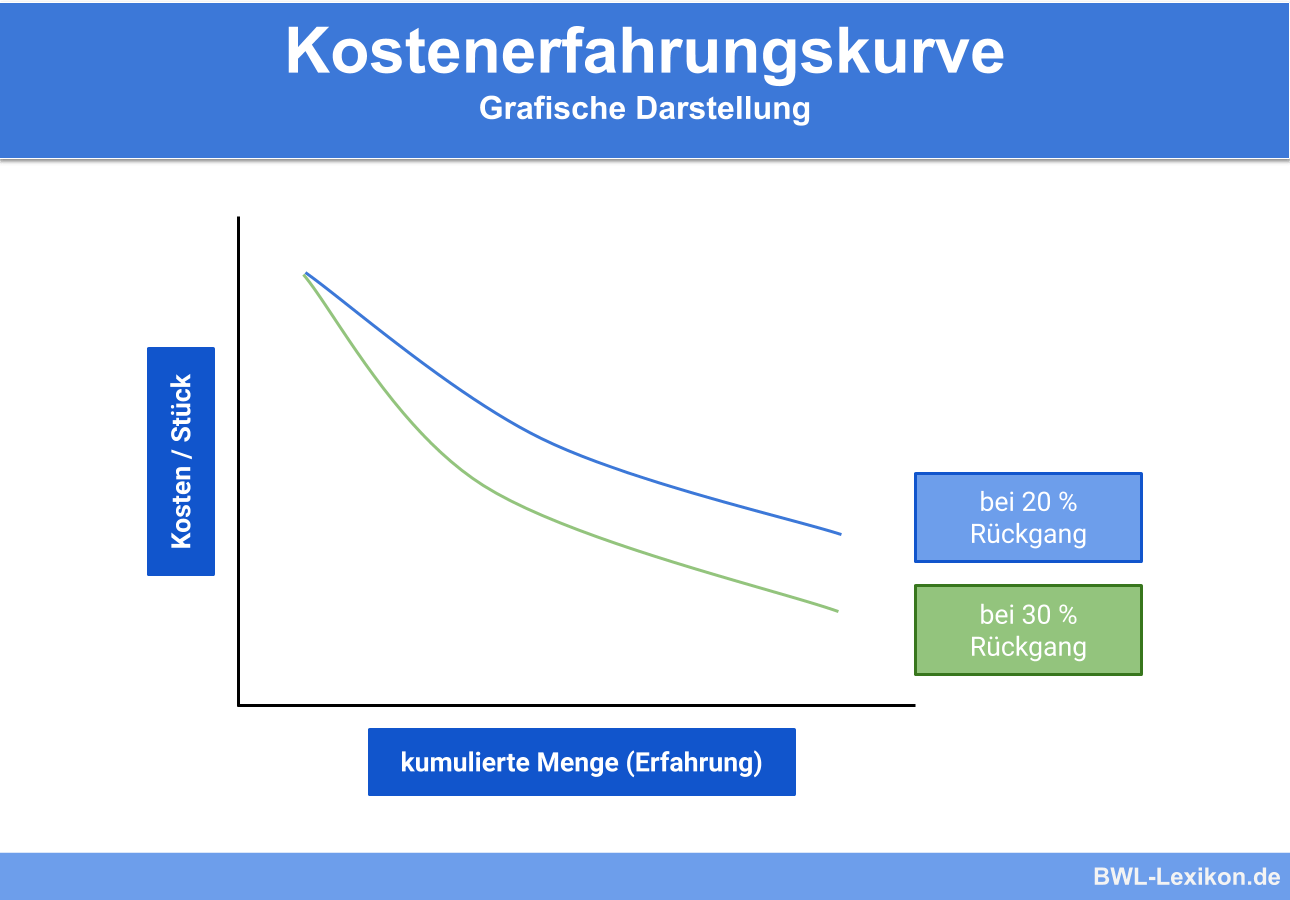

Die Kostenerfahrungskurve stellt einen Zusammenhang zwischen den gewonnen Erfahrungen aus einer gesteigerten Ausbringungsmenge und den daraus resultierenden Möglichkeiten zur Senkung der Stückkosten her. Im Schnitt beträgt diese 20-30 % bei einer Verdopplung der kumulierten Ausbringungsmenge.

Die Kostenerfahrungskurve zeigt dabei lediglich, dass mit einer steigenden Ausbringungsmenge mögliche Kostenvorteile erzielt werden können. Im Rahmen einer Erfahrungskurvenanalyse müssen geeignete Maßnahmen gefunden werden, um diese Potenziale nutzen zu können. Den Effekt der Kostenerfahrungskurve kann man nicht nur in der Produktion beobachten. Er ist auf sämtliche Bereiche eines Unternehmens anwendbar.

Die Ursachen für die Reduzierung der Stückkosten sind beispielsweise:

- höhere Rentabilität von Maschinen bei größerer Fertigungsmenge

- Lern- und Spezialisierungseffekte

- Bessere Auslastung der vorhandenen Kapazitäten

- Verbesserung der Produktionsverfahren, dadurch Verringerung des Ausschusses

- Technischer Fortschritt

Die Stückkosten für eine Matratze betragen also:

![\[ St\ddot{u}ckkosten = \frac{100.000~Euro}{20.000~Stk.} + 10~Euro = 15~Euro~pro~Stk. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-eb4e1a466895e497aa8960ef716a67d2_l3.png "Rendered by QuickLaTeX.com")

Im zweiten Jahr konnte die Schlafgut AG 40.000 Stück Matratzen herstellen und verkaufen.

Die Stückkosten für eine Matratze betragen nun:

![\[ St\ddot{u}ckkosten = \frac{100.000~Euro}{60.000~Stk.} + 10~Euro = 11,66~Euro~pro~Stk. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-dce6e35154604ddc2042ed771dd558b5_l3.png "Rendered by QuickLaTeX.com")

In diesem Beispiel konnten allein durch die Verdopplung der produzierten Menge die Stückkosten in der Gesamtbetrachtung um rund 22 % gesenkt werden. Verändert die ‚Schlafgut AG‘ im dritten Jahr anhand der gesammelten Erfahrungen noch die Produktionsmethoden, um beispielsweise die variablen oder fixen Kosten zu senken, so können auch die Stückkosten noch weiter gesenkt werden.

Warum ist die Kostenerfahrungskurve wichtig?

Die Kostenerfahrungskurve zeigt, dass sich mit der Steigerung der kumulierten Produktionsmenge die Stückkosten senken lassen. Viel wichtiger ist dabei jedoch die im Laufe der Zeit gesammelte Erfahrung, aus der sich weitere Verbesserungspotenziale ergeben. Diese müssen im Rahmen einer Erfahrungskurvenanalyse erörtert werden, um daraus entsprechende Maßnahmen für weitere Kosteneinsparungen abzuleiten. Die Senkung der Kosten des Unternehmens ist ein wichtiger Teil zur Steigerung des Unternehmenserfolgs.

Vorteile und Nachteile der Kostenerfahrungskurve

- Zeigt als theoretisches Modell, dass mit zunehmender Erfahrung die Stückkosten gesenkt werden können

- Mögliche Kosteneinsparungspotenziale lassen sich anhand der gewonnenen Erfahrungen erörtern und in konkreten Maßnahmen umsetzen.

- Stellt lediglich ein theoretisches Modell dar

- Konkrete Maßnahmen zu weiteren Kosteneinsparungen müssen anhand der Erkenntnisse entwickelt und umgesetzt werden, um die Effekte nutzen zu können.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was sagt die Kostenerfahrungskurve grundsätzlich aus?

#2. Welche Vorteile kann die Kostenerfahrungskurve bringen?

#3. “Die Stückkosten können bei jedem beliebigen Unternehmen allein durch die Verdopplung der kumulierten Ausbringungsmenge um 20 bis 30 Prozent gesenkt werden” – diese Aussage ist:

#4. “Die Kostenerfahrungskurve zeigt auf, welche Kosten durch Mitarbeiter mit zu wenig Erfahrung entstehen” – Diese Aussage ist:

#5. “Das tatsächliche Potenzial zur Senkung der Stückkosten ist von Branche zu Branche unterschiedlich und hängt auch von der Unternehmensstruktur ab.” – diese Aussage ist:

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen