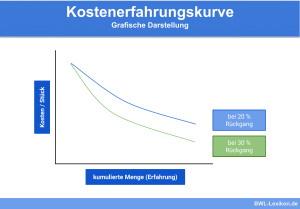

Die Erfahrungskurvenanalyse ist eine Methode zur Analyse der Stückkosten. Nach ihr sinken die Stückkosten in der Produktion bei einer Verdopplung der kumulierten Produktionsmenge um 20 bis 30 %.

Wir zeigen dir in diesem Kapitel, was die Erfahrungskurvenanalyse ist, warum sie wichtig ist und welche Vor- und Nachteile sie mit sich bringt. Mit diesem Wissen und unseren Übungsaufgaben bist du bestens auf deine nächste Prüfung vorbereitet.

Warum ist die Erfahrungskurvenanalyse wichtig?

Für die Wettbewerbsfähigkeit eines Unternehmens ist ein effizientes Kostenmanagement enorm wichtig. Nur wenn sich hier ein Unternehmen Wettbewerbsvorteile gegenüber den Mitbewerbern aufbauen kann, kann es langfristig bestehen und wachsen.

Durch niedrigere Stückkosten lassen sich niedrigere Preise realisieren und somit beispielsweise Konkurrenten vom Markt verdrängen. Zudem lassen sich mit niedrigeren Stückkosten auch höhere Margen erzielen, um den Gewinn des Unternehmens zu steigern.

Die Erfahrungskurve bietet einen Ansatz dafür, um die eigene Struktur der Kosten zu verstehen und mögliche Kosteneinsparungspotenziale zu erkennen. Ist die eigene Erfahrungsrate bekannt, so lassen sich mithilfe der Erfahrungskurvenanalyse auch zukünftige Kostenentwicklungen vorausplanen.

So sind beispielsweise der VW Golf, der SEAT Leon und der Audi A3 auf einer Plattform aufgebaut. Nicht nur, dass nur die Grundstruktur eines anstatt dreier Autos entwickelt werden musste, auch die produzierten Stückzahlen gleicher Bauteile konnten damit enorm gesteigert werden, um die Stückkosten zu senken.

Was ist die Erfahrungskurvenanalyse?

Der Grundgedanke einer Erfahrungskurve basiert darauf, dass mit steigender Häufigkeit einer Arbeitsausführung die Produktivität, bedingt durch einen sich einstellenden Lerneffekt, steigt. Mit zunehmender Produktivität sinken dadurch die Stückkosten.

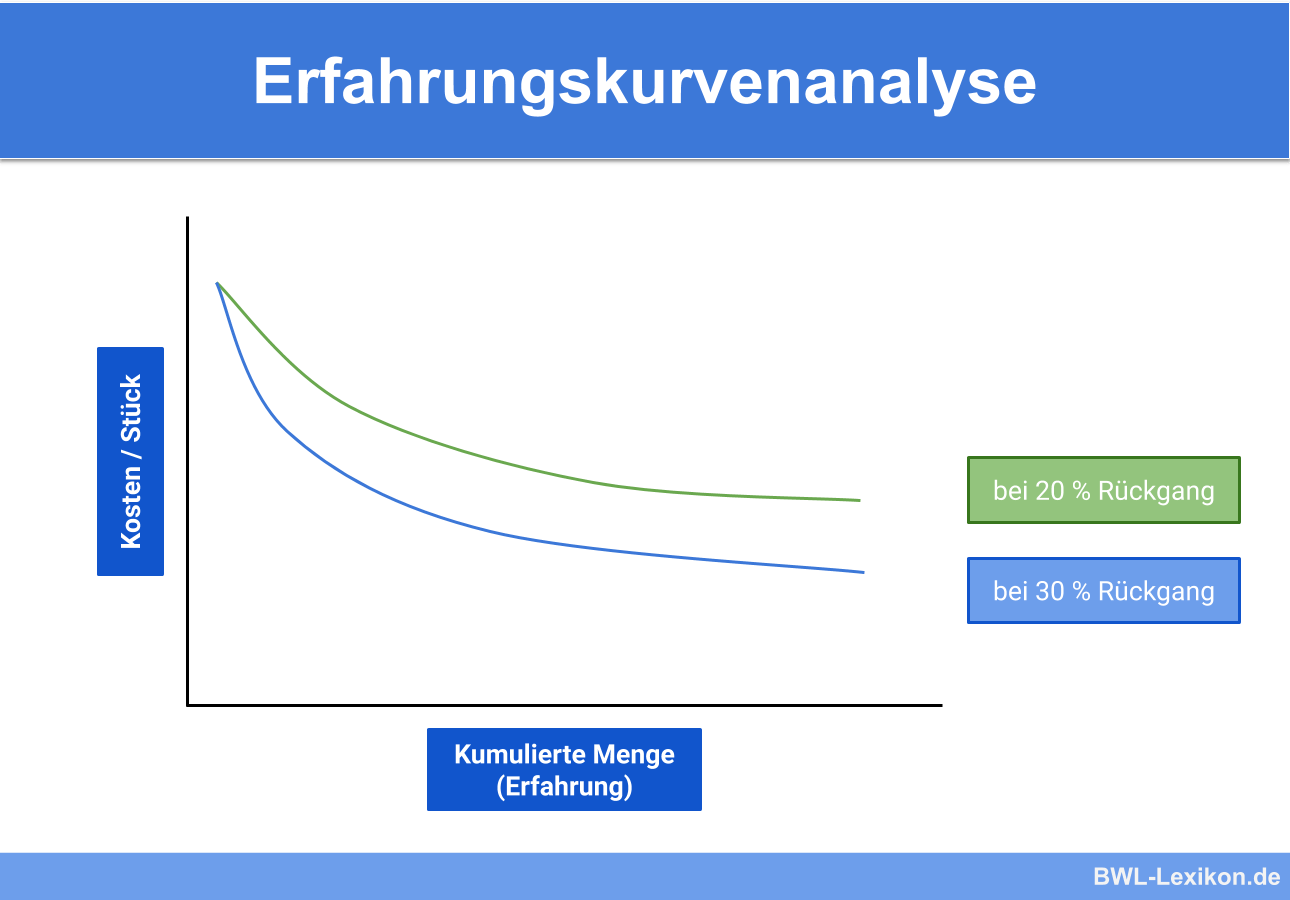

Im Modell der Erfahrungskurve wird davon ausgegangen, dass mit einer Verdopplung der kumulierten Ausbringungsmenge – und damit mit der Verdopplung der Erfahrung – die Stückkosten um 20 bis 30 % sinken.

Die Erfahrungskurvenanalyse kommt daher sowohl bei Produktions- als auch bei Investitions- oder Marketingentscheidungen zur Anwendung. Aus ihr lassen sich entsprechende Maßnahmen und Strategien zur Marktbearbeitung ableiten.

Welche Schlussfolgerungen können aus der Erfahrungskurvenanalyse gezogen werden?

Die Schlussfolgerung aus den Aussagen der Erfahrungskurve ist also: die Erhöhung des Inputs erhöht überproportional den Output. Dieser Wert wird als Degressionsrate bezeichnet, welche sich durch die Erfahrungsrate bestimmt. Im Durchschnitt liegt die Degressionsrate zwischen 20 und 30 %. Sie ist jedoch abhängig von der jeweiligen Branche.

Die exponentiell abnehmende Erfahrungskurve zeigt, dass zusätzliche Einsparungspotenziale mit zunehmender Produktionsmenge immer weiter abnehmen. Das liegt daran, dass die Anzahl der produzierten Stücke für den gleichen Erfahrungseffekt sich immer verdoppelt.

Die Erfahrungskurve ist dabei nur ein theoretisches Modell zum Aufzeigen von möglichen Potenzialen.

Wie können die aufgezeigten Potenziale genutzt werden?

Um die Kosteneinsparungen wirklich zu erreichen, müssen diese Potenziale auch genutzt und umgesetzt werden.

Diese Potenziale lassen sich wie folgt gliedern:

- Kostendegression aufgrund der Größe des Betriebs

- Größenvorteile, beispielsweise:

- Einkaufsvorteile aufgrund größerer Mengen

- bessere Auslastung der Produktion

- Verbundvorteile, beispielsweise:

- gemeinsame Produktion

- gemeinsame Logistikstrukturen

- Größenvorteile, beispielsweise:

- Kostendegression aufgrund der Erfahrung in der Produktion

- gesteigerte Arbeitseffizienz, beispielsweise:

- allgemeine Lerneffekte und erhöhter Spezialisierungsgrad

- verbesserte Arbeitsteilung

- gesteigerte Produktionseffizienz, beispielsweise:

- Rationalisierung von Produktionsmaßnahmen

- Verringerung des Ausschusses

- gesteigerte Arbeitseffizienz, beispielsweise:

Die Voraussetzung zur Anwendung der Erfahrungskurvenanalyse liegt zum einen in der passenden strategischen Ausrichtung. Nur wenn die Steigerung des Marktanteils und/oder die Kostenführerschaft auf dem Markt anvisiert werden, lassen sich die Effekte der Erfahrungskurve sinnvoll nutzen.

Bei Unternehmen die eine Nischenstrategie verfolgen ist sie dagegen eher schlecht anzuwenden. Zum anderen muss das Wachstum und die Beschaffenheit des Marktes überhaupt die Steigerung der Ausbringungsmenge ermöglichen.

Vorteile und Nachteile der Erfahrungskurvenanalyse

- Mit steigender Erfahrung können Kostenvorteile erzielt werden.

- Die Erfahrungskurve zeigt mögliche Kostensenkungspotenziale auf.

- Aus den Ergebnissen der Erfahrungskurvenanalyse können strategische und operative Maßnahmen zur Steigerung der Profitabilität abgeleitet werden.

- ermöglicht ein effizientes Kostenmanagement

- Die Erfahrungskurvenanalyse ist nur anwendbar, wenn ein hoher Marktanteil oder Kostenführerschaft angestrebt wird. Bei Unternehmen mit Nischenstrategien ist sie eher ungeeignet.

- Daten, die die Grundlage der Erfahrungskurve bilden sind mitunter schwer zu erfassen.

- Nicht alle Teilpläne sind zwingend auf das Gesamtziel ausgerichtet.

Übungsfragen

#1. Wozu dient die Erfahrungskurvenanalyse?

#2. Welche Vorteile bringt die Erfahrungskurvenanalyse?

#3. Für welche strategische Unternehmensausrichtung ist die Erfahrungskurvenanalyse hilfreich?

#4. “Die Erfahrungskurvenanalyse führt automatisch zu einer Senkung der Stückkosten” - Diese Aussage ist:

#5. “Im Durchschnitt sinken die Stückkosten bei einer Verdopplung der kumulierten Ausbringungsmenge um 50 %” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen