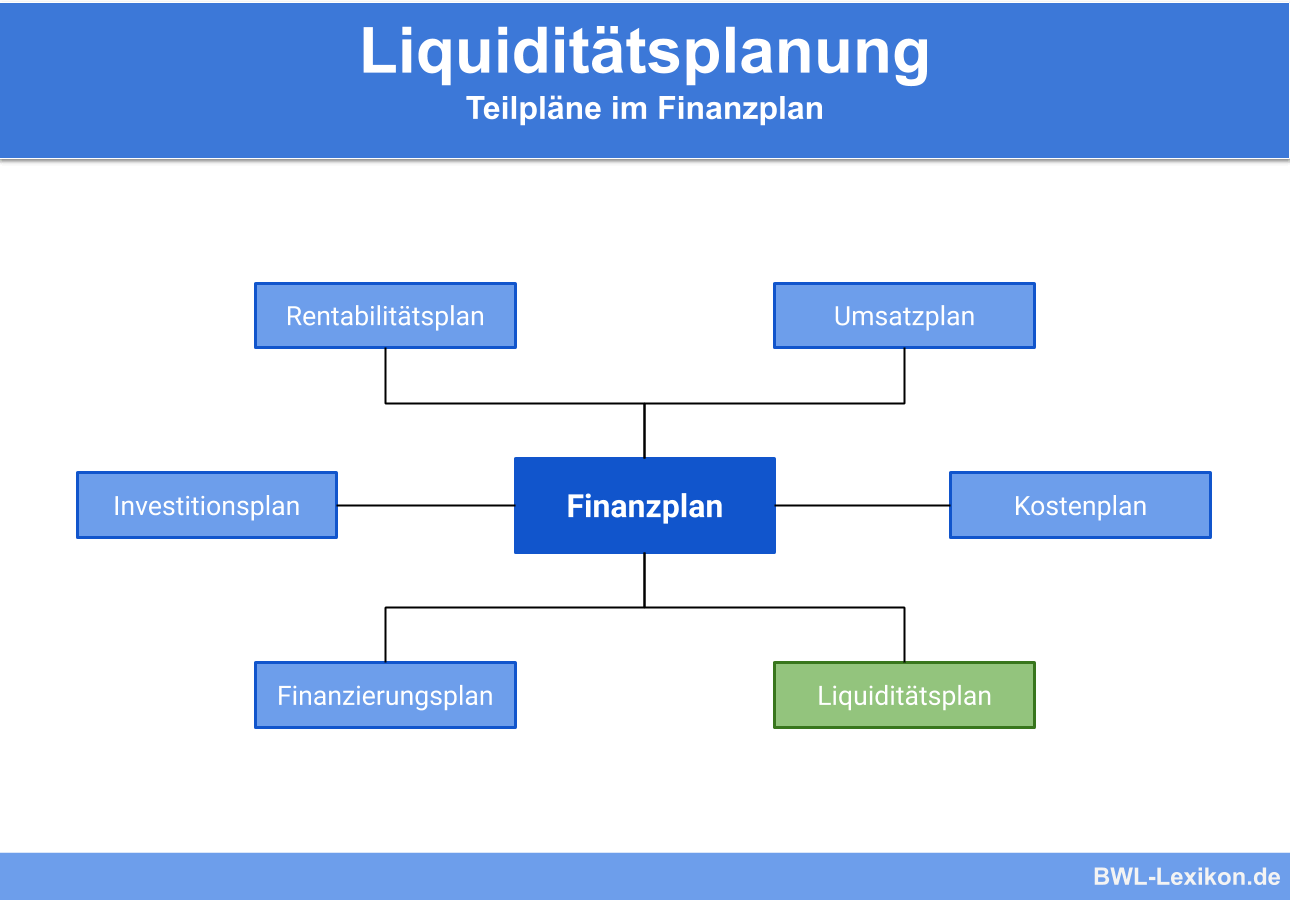

In der Liquiditätsplanung werden alle zu erwartenden Zahlungsströme eines Unternehmens in einem bestimmten Planungszeitraum erfasst, um so die Zahlungsfähigkeit des Unternehmens sicherzustellen.

Dieses Kapitel verrät dir, was die Liquiditätsplanung ist und wann sie eine Rolle spielt. Außerdem zeigen wir dir, wie ein Liquiditätsplan aufgestellt wird und welche Vor- und Nachteile damit verbunden sind. Am Ende der Lektion erwarten dich noch ein paar Übungsfragen.

Was ist die Liquiditätsplanung?

Im Gegensatz zur kurzfristig ausgerichteten Liquiditätsdisposition, welche eine tagesgenaue Steuerung der Liquidität zur Aufgabe hat, werden bei der Liquiditätsplanung über einen mittel- bis langfristiger Zeithorizont alle zu erwartenden Einnahmen und Ausgaben eines Unternehmens erfasst.

Dies ist wichtig, um die Zahlungsfähigkeit des Unternehmens und damit sein wirtschaftliches Überleben zu sichern. Außerdem können anhand der Ergebnisse der Liquiditätsplanung frühzeitig Maßnahmen ergriffen werden, um das Unternehmen vor drohenden wirtschaftlichen Schwierigkeiten zu schützen.

Verfahren der Liquiditätsplanung

Für die Liquiditätsplanung in einem Unternehmen sind grundsätzlich zwei Verfahren anwendbar:

- direkte Ermittlungsmethode:

- Auf Basis von Zahlungsplänen, Fälligkeitslisten oder ähnlichem werden alle zu erwartenden Zahlungsströme erfasst.

- Sehr genau, aber aufwendig.

- indirekte Ermittlungsmethode:

- Auf Basis der Bilanz und der Erfolgsrechnung werden alle zu erwartenden Zahlungsströme erfasst.

- Recht einfach zu erstellen, dafür ungenau.

In der unternehmerischen Praxis wird meist eine Kombination aus beiden Verfahren genutzt. Die Liquiditätsplanung fußt dabei auf der Liquiditätsdisposition und sollte in einem rollierenden Prozess stattfinden.

Ausgegangen wird dabei von den aktuellen Istwerten der Liquidität zu Beginn der zu betrachtenden Periode, beispielsweise dem Bestand an verfügbarem Kapital am letzten Tag des vorherigen Monats. Dieser Wert ist Grundlage für die Planung der Liquiditätsentwicklung der folgenden Wochen und Monate. Die Planung der zukünftigen Entwicklung der Liquidität gründet dabei auf den Werten aus der Umsatz- und Ausgabenplanung.

Zusammengefasst besteht die Liquiditätsplanung aus fünf wesentlichen Punkten:

- der aktuell verfügbaren Liquidität zu Beginn der Planungsperiode

- dem Cash-Flow aus der operativen Geschäftstätigkeit

- dem Cash-Flow aus der Investitionstätigkeit

- dem Cash-Flow aus der Finanzierungstätigkeit

- der Summe aus den vorherigen Punkten, welche die zu erwartende Liquidität am Ende der Planungsperiode ergibt

Neben der tatsächlich verfügbaren Liquidität kann auch zusätzlich die potenziell verfügbare Liquidität am Ende der Planungsperiode im Liquiditätsplan ausgewiesen werden. Diese beinhaltet zusätzlich ein eventuell eingeräumtes Kreditlimit bei der Bank.

Warum ist die Liquiditätsplanung wichtig?

Die Liquiditätsplanung ist die Grundlage für den wirtschaftlichen Erfolg des Unternehmens und beeinflusst sämtliche unternehmerischen Entscheidungen, wie beispielsweise Investitionsentscheidungen oder die Personalplanung.

Wichtig ist dabei, dass der Liquiditätsplan ständig aktualisiert wird. Hierzu werden die tatsächlich erzielten Umsätze und getätigten Ausgaben herangezogen. Ein funktionierendes Informationsmanagement zum Austausch unter den einzelnen Abteilungen ist daher enorm wichtig.

So wird ein Liquiditätsplan erstellt

Die Erstellung eines Liquiditätsplans dient der Sicherung der Zahlungsfähigkeit des Unternehmens. Dabei ist die Art der Einnahmen und Ausgaben nicht unbedingt wichtig, viel entscheidender ist der Zeitpunkt, wann diese zu erwarten sind. Dabei müssen die Fixkosten des Unternehmens (Miete, Personalkosten etc.) genauso berücksichtigt werden, wie die variablen Kosten (bspw. Verbindlichkeiten gegenüber Lieferanten) mit den dazugehörigen Fälligkeiten.

Auf der Einnahmenseite müssen ebenfalls sämtliche Einnahmen mit den entsprechenden Zahlungszeitpunkten durch die Kunden erfasst werden. Für eine bessere Übersicht innerhalb des Liquiditätsplans empfiehlt es sich, die Anzahl der Einzelpositionen so niedrig wie möglich zu halten und diese eher zu größeren Blöcken zusammenzufassen.

Zur Aufstellung des Liquiditätsplans sollten die folgendenden wichtigen Fragen beantwortet werden:

- Wie hoch ist der aktuelle Kassenbestand bzw. das Guthaben bei der Bank?

- Welche Ausgaben werden wann anfallen?

- Welche Einnahmen werden wann erzielt?

Folgende Daten sind dazu verfügbar:

- Der Kassenbestand beträgt 1.200 €.

- Das Bankguthaben beträgt 17.500 €.

- Die Höhe eines möglichen Kontokorrentkredits bei der Bank beträgt 5.000 €.

- Aus den Verkäufen des vorherigen Quartals werden aufgrund längerer Zahlungsziele der Kunden im ersten Monat noch Einzahlungen in Höhe von 25.000 € erwartet. Im zweiten Monat des Quartals 10.000 € und im dritten Monat 5.000 €.

- Die Umsatzplanung der zu betrachtenden Monate sieht wie folgt aus: Juli: 23.000 €, August: 26.000 €, September: 33.000 €.

- Durch die Vermietung eines Teil ihres Gebäudes erhält die Milchmädchen AG monatliche Mieteinnahmen in Höhe von 1.200 €.

- Die Ausgaben für Löhne und Gehälter belaufen sich monatlich auf 23.000 €.

- Um die Produktion sicherzustellen, wird mit folgenden Materialausgaben gerechnet: Juli: 12.000 €, August: 13.500 €, September: 18.700 €

- Für die Unterhaltung des Gebäudes fallen monatliche Kosten in Höhe von 2.500 € an.

- Die monatliche Tilgungsrate für einen Kredit beträgt 600 €.

- Zur Mitte des Augusts ist ein endfälliges Darlehen in Höhe von 20.000 € zurückzuzahlen.

- Ende September soll eine neue Maschine für 6.500 € angeschafft werden.

- Mit der Anschaffung der neuen Maschine wird die alte Maschine verkauft. Der Käufer hat ein Zahlungsziel von 30 Tagen.

Um den Liquiditätsplan aufzustellen, nutzt man am besten eine Tabellenkalkulationssoftware:

| Juli | August | September | |

|---|---|---|---|

| Bestand liquider Mittel (Kasse+Bank) | 18.700 € | 29.800 € | 17.400 € |

| Einzahlungen | |||

| Umsatzerlöse | 48.000 € | 46.000 € | 38.000 € |

| Mieteinnahmen | 1.200 € | 1.200 € | 1.200 € |

| Summe der Einzahlungen | 49.200 € | 47.200 € | 39.200 € |

| Auszahlungen | |||

| Personalkosten | 23.000 € | 23.000 € | 23.000 € |

| Materialkosten | 12.000 € | 13.500 € | 18.700 € |

| Gebäudekosten | 2.500 € | 2.500 € | 2.500 € |

| Kreditkosten | 600 € | 20.600 € | 600 € |

| Investitionskosten | 0 € | 0 € | 6.500 € |

| Summe der Auszahlungen | 38.100 € | 59.600 € | 51.300 € |

| verfügbare Liquidität am Monatsende | 29.800 € | 17.400 € | 5.300 € |

| potenziell verfügbare Liquidität | 34.800 € | 22.400 € | 10.300 € |

Anhand dieses Beispiels wird ersichtlich, wie wichtig eine Liquiditätsplanung für das Unternehmen ist, um die Zahlungsfähigkeit sicherzustellen. Die geplanten Werte der Umsatzerlöse und der zu erwartenden Materialausgaben müssen im Rahmen der rollierenden Liquiditätsplanung ständig mit den tatsächlichen Werten abgeglichen werden, um die Planung gegebenenfalls anzupassen.

Vorteile und Nachteile der Liquiditätsplanung

- Beschreibt die zu erwartenden Liquiditätsentwicklung des Unternehmens und sichert damit die Zahlungsfähigkeit.

- Sichert das wirtschaftliche Überleben des Unternehmens.

- Kann mögliche Liquiditätsengpässe frühzeitig sichtbar machen.

- Eine exakte Vorhersage der Liquiditätsentwicklung ist nicht möglich, da es sich bei vielen Angaben um Schätzungen oder Annahmen handelt.

- Die regelmäßige Aktualisierung erfordert ständigen Austausch und einen reibungslosen Informationsfluss unter den Abteilungen.

Für die Sicherung der Zahlungsfähigkeit und damit den Schutz vor einer möglichen Insolvenz ist die Liquiditätsplanung unerlässlich.

Übungsaufgaben

#1. Wozu dient die Liquiditätsplanung?

#2. Welche Vorteile bringt die Liquiditätsplanung?

#3. Vervollständige die grundlegende Berechnung der zur Verfügung stehenden Liquidität: (Summe aller Einzahlungen + X) – Summe aller Auszahlungen = zur Verfügung stehende Liquidität

#4. “Bei der Liquiditätsplanung ist die Art und Weise der Ein- und Auszahlungen wichtig, nicht deren Zeitpunkt.” – Diese Aussage ist:

#5. “Die Liquiditätsplanung sollte immer über einen möglichst langen Zeitraum, am besten über fünf bis zehn Jahre und darüber hinaus angelegt werden.” – diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen