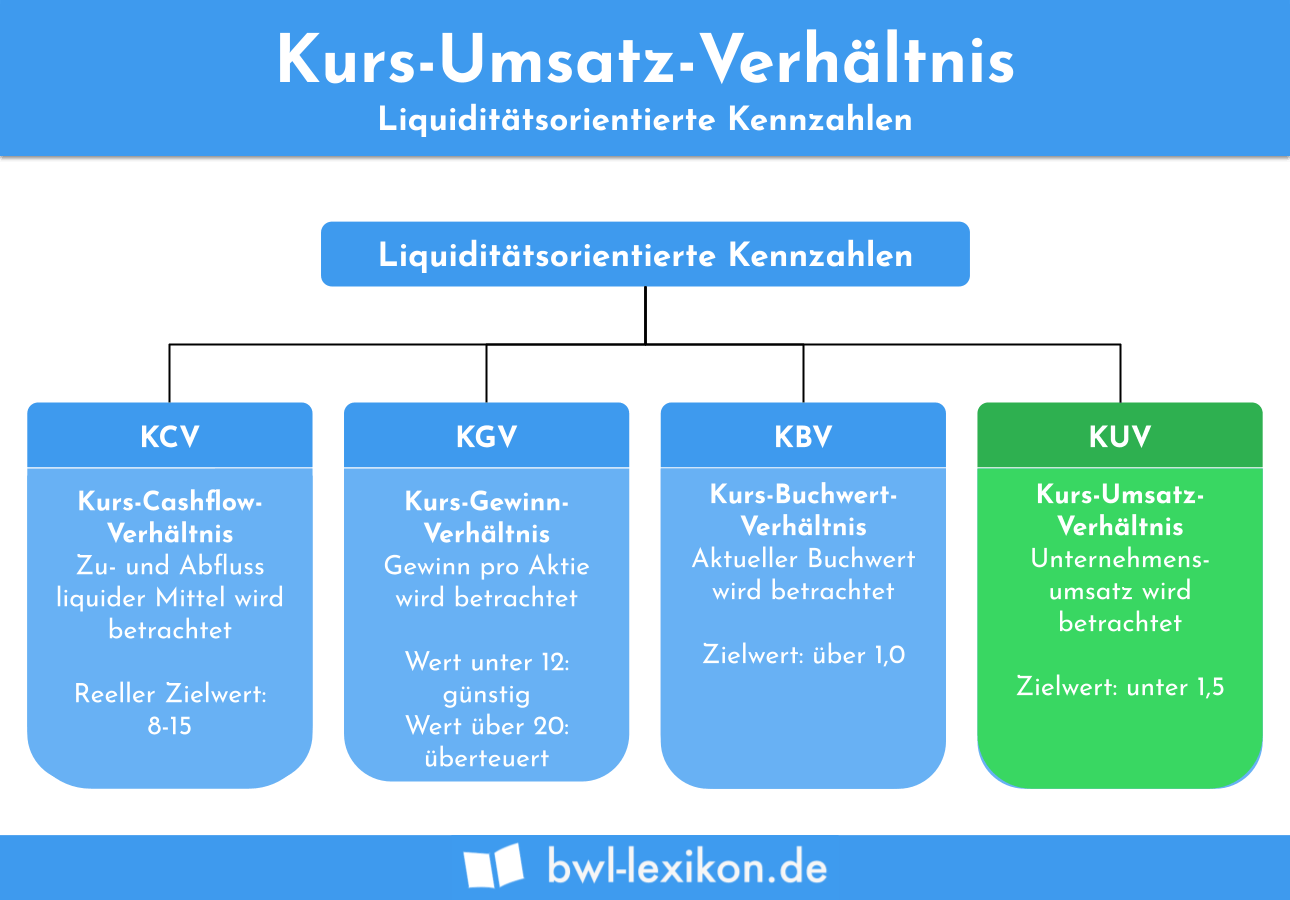

Mit dem Kurs-Umsatz-Verhältnis wird ermittelt, wie sich ein erzielter Umsatz auf den aktuellen Börsenkurs der Aktie auswirkt. So verschafft sich ein Investor einen Überblick über die Rendite, die ihm diese Investition beringen könnte. Neben dem KUV kennt die Finanzwirtschaft noch weitere Kennzahlen. So kommt das KUV z. B. zur Anwendung, wenn aufgrund eines nicht erzielten Gewinns kein Kurs-Gewinn-Verhältnis bestimmt werden kann.

In diesem Beitrag erfährst du, was sich hinter dem Kurs-Umsatz-Verhältnis verbirgt. Wir erklären dir, wie das KUV ermittelt wird und welche Bedeutung das Enteprise Value im Zusammenhang mit dem KUV hat. Nachdem du weißt, wie sich das KUV interpretieren lässt und durch welche Faktoren es beeinflusst wird, stellen wir dir die Vor- und Nachteile dieser Kennzahl vor. Abschließend grenzen wir das KUV von anderen Kennzahlen in der Finanzanalyse eines Unternehmens ab. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Abkürzung: KUV

- Englisch: Price-to-Sales-Ratio

Warum solltest du das Kurs-Umsatz-Verhältnis kennen?

Das Kurs-Umsatz-Verhältnis ist eine Analysemethode, die der Investor eines Unternehmens einsetzt, um den Wert eines Unternehmens zu bestimmen. Das Ergebnis unterstützt seine Investitionsentscheidung. Bei einem guten KUV investiert er das Geld, bei einem schlechten KUV entscheidet er sich dagegen. Um mehrere Alternativen zur Auswahl zu haben, vergleicht der Investor verschiedene Unternehmen. Für ein aussagekräftiges Ergebnis ist es aber wichtig, wenn diese Unternehmen in derselben Branche tätig sind.

Wie wird das Kurs-Umsatz-Verhältnis ermittelt?

Das KUV kann auf zwei verschiedenen Wegen ermittelt werden. Entweder wird der Aktienkurs zum Umsatz je Aktie in Beziehung gesetzt oder in die Ermittlung wird die Marktkapitalisierung einbezogen.

Die Marktkapitalisierung ergibt sich aus der Multiplikation des Börsenkurses mit der Anzahl der ausstehenden Aktien.

Die Marktkapitalisierung ermittelt sich wie folgt:

![\[ Marktkapitalisierung = 5,50~Euro * 5.000 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b379ee0560e45321b672c9007d796f9f_l3.png "Rendered by QuickLaTeX.com")

![\[ Marktkapitalisierung = 27.500~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9ba4cfbb697264a6b55eb642395866ea_l3.png "Rendered by QuickLaTeX.com")

Je nachdem, für welche Methode sich das Unternehmen bei der Ermittlung des KUV entscheidet, kommt eine der beiden folgenden Ermittlungsmethoden zur Anwendung:

Je nachdem, für welche Methode sich das Unternehmen bei der Ermittlung des KUV entscheidet, kommt eine der beiden folgenden Ermittlungsmethoden zur Anwendung:

![\[ KUV = {Aktienkurs}{Umsatz~je~Aktie} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-479fd2adbc85ad50cd7f987b2338bd79_l3.png "Rendered by QuickLaTeX.com")

![\[ KUV = {Marktkapitalisierung}{Umsatz~je~Aktie} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-597db8c341e72e87ff678cf31db2e044_l3.png "Rendered by QuickLaTeX.com")

![\[ Umsatz~je~Aktie = {45.000}{900} = 50~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7a5d12df0686bcecdd783d16ef45b780_l3.png "Rendered by QuickLaTeX.com")

Das Kurs-Umsatz-Verhältnis ermittelt sich nach der ersten Ermittlungsmethode wie folgt:

![\[ KUV = {15}{50} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8589ca92adfe26509215584826557d82_l3.png "Rendered by QuickLaTeX.com")

![\[ KUV = 0,3 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f3e20678abff1280841ad9f86eede369_l3.png "Rendered by QuickLaTeX.com")

Welche Bedeutung hat das Enterprise Value?

Neben der Marktkapitalisierung kann das Kurs-Umsatz-Verhältnis auch mithilfe des Enterprise Value ermittelt werden. Das Enterprise Value ermittelt sich, indem die langfristigen Verbindlichkeiten und die liquiden Mittel – beide Positionen ergeben sich aus der Unternehmensbilanz – in das Ergebnis einfließen.

Bei der Ermittlung des Kurs-Umsatz-Verhältnisses mit dem Enterprise Value wird die bilanzielle Kapitalstruktur eines Unternehmens berücksichtigt. Dies ist bei der Ermittlung des KUV auf Basis der Marktkapitalisierung nicht der Fall.

Zur Ermittlung des Enterprise Value werden die langfristigen Verbindlichkeiten der Marktkapitalisierung hinzugerechnet und die liquiden Mittel von dem Ergebnis abgezogen.

![\[ Enterprise~Value = Marktkapitalisierung + langfristige~Verbindlichkeiten - liquide~Mittel \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-dd37ae0afa6789e9f37238a2c387e93e_l3.png "Rendered by QuickLaTeX.com")

Wie lässt sich das Kurs-Umsatz-Verhältnis interpretieren?

Für einen Investor ist bei der Ermittlung des KUV ein möglichst niedriger Wert das ausschlaggebende Ergebnis, um in ein Unternehmen zu investieren. Der Investor kann in diesem Fall mit einer hohen Rendite rechnen.

Ergibt sich bei der Berechnung des KUV ein Wert von unter 1, ist dies ein erstes Anzeichen dafür, dass die Aktie unterbewertet ist. Um genauere Erkenntnisse zur Unterbewertung einer Aktie zu bekommen, müssen noch weiteren Kennzahlen überprüft werden.

Ein KUV-Ergebnis von über 1 spricht eher dafür, dass ein Geldgeber sich gegen die Investition entscheidet.

Wodurch wird das KUV beeinflusst?

Das Kurs-Umsatz-Verhältnis wird durch steigende und sinkende KU-Werte beeinflusst. Diese steigenden oder sinkenden KUV-Werte beruhen entweder auf Veränderungen in der Marktkapitalisierung oder des Umsatzes. Steigt der Umsatz, sinkt das KUV. Daraus resultierend hat ein sinkender Umsatz einen Anstieg des KUV zur Folge.

Das KUV wird aber auch durch den Aktienkurs beeinflusst. Sinkt dieser, sinkt das KUV, steigt der Kurs der Aktie, führt dies zu einer Erhöhung des KUV.

Vor- und Nachteile des KUV

Das Kurs-Umsatz-Verhältnis ist mit den folgenden Vor- und Nachteilen verbunden:

- Die Ermittlung des KUV führt zu aussagekräftigeren Ergebnissen, wenn das Unternehmen geringe und gar keine Umsätze erzielt.

- Das KUV wird auf Basis des Umsatzes ermittelt. Dieser wird in der Gewinn-und Verlustrechnung des Unternehmens ausgewiesen. Hierdurch ergeben sich weniger Möglichkeiten, das Ergebnis zu beeinflussen.

- Aus dem KUV lässt sich nicht ablesen, wie profitabel das Unternehmen ist.

- Das KUV ist nicht mehr als eine Momentaufnahme. Steigt oder sinkt der Umsatz in der folgenden Abrechnungsperiode, verändert sich hierdurch auch das KUV.

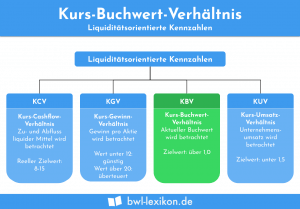

Wie grenzt sich das KUV von anderen Kennzahlen ab?

Das KUV kann von den folgenden Kennzahlen abgegrenzt werden:

- Kurs-Gewinn-Verhältnis (KGV)

- Kurs-Buchwert-Verhältnis (KUV)

Kurs-Gewinn-Verhältnis (KGV)

Beim KGV wird der Aktienkurs in Verhältnis zum Unternehmensgewinn gesetzt. Hier nimmt der Investor nur die Ertragssituation des Unternehmens unter die Lupe. Ein niedriges Ergebnis ist das erste Anzeichen für eine unterbewertete Aktie.

Kurs-Buchwert-Verhältnis (KUV)

Das Kurs-Buchwert-Verhältnis gibt Aufschluss über das Verhältnis des Aktienkurses zum Buchwert des Unternehmens. Der Buchwert ermittelt sich durch Abzug der Verbindlichkeiten von den in der Bilanz ausgewiesenen Aktiva.

Übungsfragen

#1. Wo findet die Ermittlung des Kurs-Umsatz-Verhältnisses Anwendung?

#2. Welche Bilanzposition spielt bei der Ermittlung des Enterprise Value keine Rolle?

#3. Bei welchem KUV Ergebnis würde ein Investor am ehesten in das Unternehmen investieren?

#4. Welchen Einfluss hat ein steigender Umsatz auf das KUV?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen