Das Kurs-Cashflow-Verhältnis – kurz KCV – gehört zu den liquiditätsorientierten Kennzahlen, die insbesondere bei börsennotierten Unternehmen eine Rolle spielen. Das KCV dient hauptsächlich Investoren, die die Kennzahl zur Bewertung eines Unternehmens nutzen, in das sie ihr Kapital investieren möchten. Neben dem KCV gibt es noch weitere liquiditätsorientierte Kennzahlen.

In diesem Abschnitt behandeln wir das Kurs-Cashflow-Verhältnis. Du erfährst, wofür das KCV benötigt wird und auf welchem Weg sich mit dem KCV ein transparentes Ergebnis erzielen lässt. Nachdem du über die Vor- und Nachteile des KCV Bescheid weißt, informieren wir dich abschließend über weitere liquiditätsorientierte Kennzahlen. Um deinen Wissensstand zum Thema Kurs-Cashflow-Verhältnis zu vertiefen, kannst du nach dem Beitrag einige Übungsfragen beantworten.

Abkürzung: KCV

Was solltest du über das Kurs-Cashflow-Verhältnis wissen?

Das Kurs-Cashflow-Verhältnis ist ein Gradmesser, mit dem sich die Liquidität eines Unternehmens messen lässt. So erkennt ein Investor, der sein Geld in ein börsennotiertes Unternehmen investieren möchte, ob sich eine Rendite lohnt oder nicht.

Der Cashflow ist eine Kennzahl, die auch in der Bilanzanalyse zur Anwendung kommt. Hierbei sucht der Analyst den Zu- und Abfluss liquider Mittel, die sich aus der gewöhnlichen Geschäftstätigkeit des Unternehmens für einen bestimmten Zeitraum ergeben haben. In der Regel wird der Cashflow für ein Geschäftsjahr analysiert. Kennzeichnend bei der Ermittlung des Cashflows ist, dass bestimmte Aufwendungen nicht bei der Ermittlung berücksichtigt werden. Hierzu zählen die in der Bilanz ausgewiesenen Rückstellungen und die sich aus der Gewinn-und-Verlustrechnung (GuV) ergebenden Abschreibungen.

Wofür wird das Kurs-Cashflow-Verhältnis benötigt?

Wer als professioneller Investor oder als Privatanleger sein Kapital in ein börsennotiertes Unternehmen investiert, möchte wissen, welche Renditechancen er hat. Dabei ergibt sich ein Problem: Denn die von einer Aktiengesellschaft ausgegebenen Aktien entsprechen nicht immer dem aktuellen Kurs. Häufig sind sie entweder zu hoch oder zu niedrig bewertet. Ein Gradmesser für die Analyse von über- oder unterbewerteten Aktien ist das Kurs-Cashflow-Verhältnis.

KCV richtig einordnen

Ergibt sich bei der Ermittlung des KCV ein niedriger Wert, spricht dies dafür, dass die Aktie unterbewertet ist. Die Grenze liegt bei 1. Liegt das KCV darunter, kann der Investor davon ausgehen, dass die Aktie unterbewertet ist. Als ein reelles Ergebnis wird ein Wert angesehen, der zwischen 8 und 15 liegt. Führt die Ermittlung des KCV zu einem höheren Ergebnis, weiß der Aktionär, dass die Aktie überbewertet ist.

Wie wird das Kurs-Cashflow-Verhältnis ermittelt?

Um das Kurs-Cashflow-Verhältnis zu ermitteln, musst du den Cashflow je Aktie eines Unternehmens durch den Börsenkurs teilen.

![\[ KCV = {Cashflow~je~Aktie}{Börsenkurs} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-019b28c7c33dbd5662c2bf3b21fa6ac8_l3.png "Rendered by QuickLaTeX.com")

- Umsatzerlöse: 33.000 Euro

- Ausgaben Miete: 12.000 Euro

- Personalaufwand: 8.000 Euro

- Materialaufwand: 3.000 Euro

- Abschreibungen: 5.400 Euro

Bei der Ermittlung des Cashflows spielen die Abschreibungen keine Rolle.

Der Cashflow der U-AG ermittelt sich wie folgt:

![\[ Cashflow = 33.000~Euro - 12.000~Euro - 8.000~Euro - 3.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7c066dd1a7979da8d13604d1ef6918e7_l3.png "Rendered by QuickLaTeX.com")

![\[ Cashflow = 10.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a16abddedd03c51b566d053c96650a24_l3.png "Rendered by QuickLaTeX.com")

Das Unternehmen hat 100 Aktien ausgegeben. Damit ergibt sich ein Cashflow je Aktie von 100 (10.000/100).

Die Aktie notiert mit einem Kurs von 10 Euro.

Die Ermittlung des KCV führt zu dem folgenden Ergebnis:

![\[ KCV = {10}{100} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cc80933022ecc11444b20e7fadd12f4a_l3.png "Rendered by QuickLaTeX.com")

![\[ KCV = 0,1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1d85c51120b7e048d8c19083f56d80f0_l3.png "Rendered by QuickLaTeX.com")

Für den Investor des Unternehmens ist dies ein sicheres Anzeichen, dass die Aktien der U-AG unterbewertet sind. Dies spricht für einen Kauf der Aktien.

Vorteile & Nachteile des KCV

- Das KCV ist weniger anfällig für Manipulationen bilanztechnischer Art.

- Die in den Sachanlagegütern enthaltenen stillen Reserven beeinflussen das KCV nicht, weil diese nur in der Bilanz berücksichtigt werden. In der GuV spielen stille Reserven keine Rolle.

- Das KCV liefert auch aussagekräftige Ergebnisse, wenn das Unternehmen bei der Erstellung des Jahresabschlusses unterschiedliche Rechnungslegungsvorschriften (z. B. Abschlusserstellung nach HGB und IFRS) beachten muss.

- Der Cashflow unterliegt stärkeren Schwankungen als z. B. der Gewinn eines Unternehmens. In diesem Punkt liefert z. B. das Kurs-Gewinn-Verhältnis aussagekräftigere Ergebnisse.

- Weil bei der Ermittlung des KCV die Investitionstätigkeit keine Rolle spielt, kann die Berechnung gerade bei Unternehmen, die viel investieren, zu einem verfälschten Ergebnis führen. Auch hier ist es dann vorteilhafter, wenn ein Investor sich an die Aussage einer anderen liquiditätsorientierten Kennzahl hält.

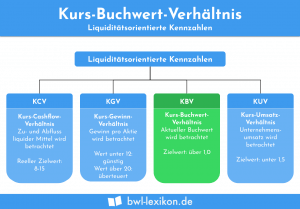

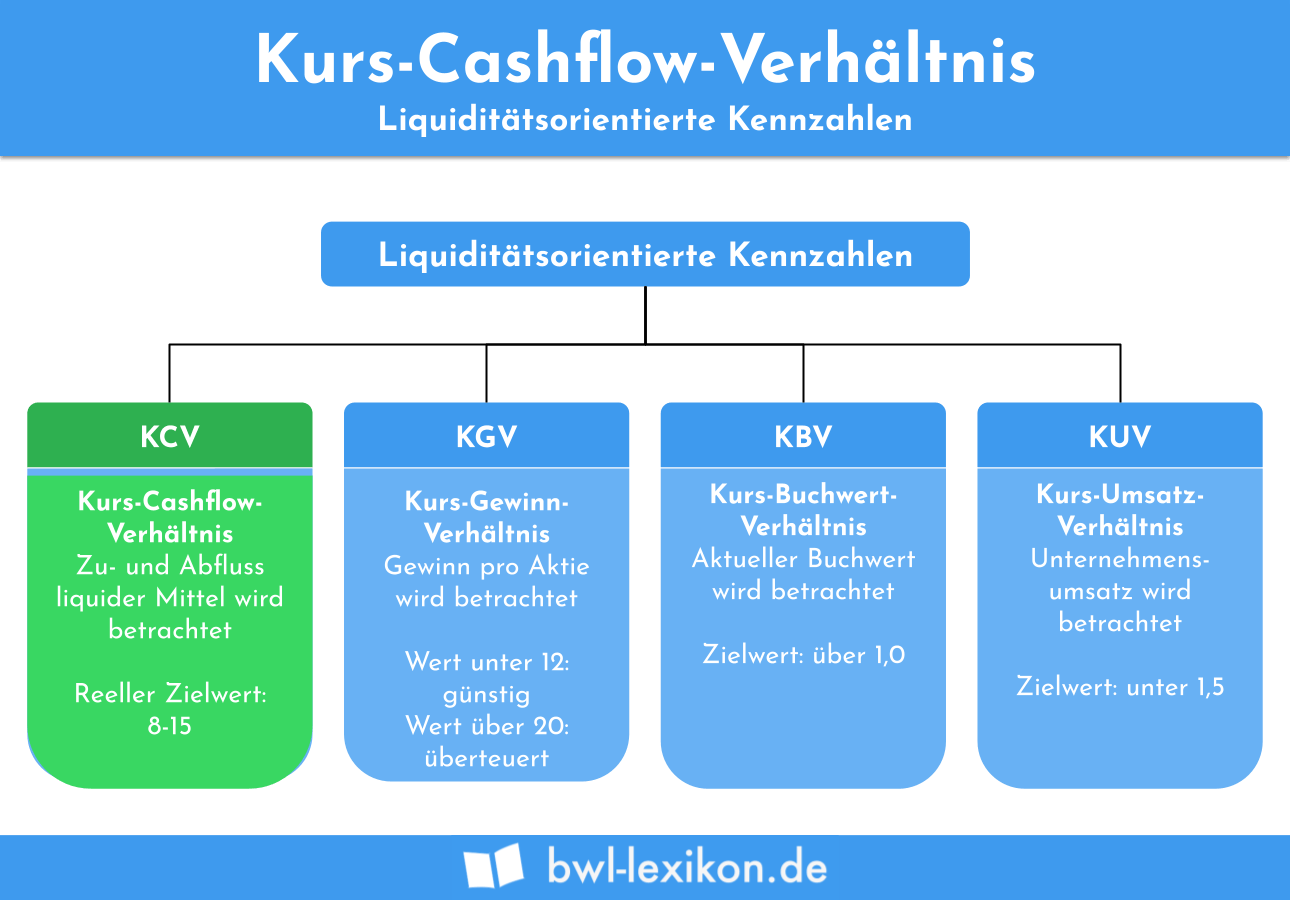

Weitere liquiditätsorientierte Kennzahlen

Neben dem KCV kennt die Finanzwirtschaft noch die folgenden liquiditätsorientierten Kennzahlen:

- Kurs-Gewinn-Verhältnis (KGV)

- Kurs-Buchwert-Verhältnis (KBV)

- Kurs-Umsatz-Verhältnis (KUV)

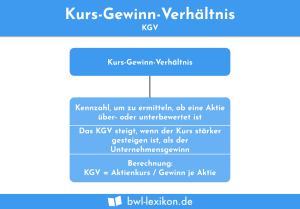

Kurs-Gewinn-Verhältnis (KGV)

Auch mit dem Kurs-Gewinn-Verhältnis lassen sich die Aktien eines Unternehmens analysieren. Der Analysis stellt hierbei den Börsenkurs der Aktie in das Verhältnis zum Gewinn, den das Unternehmen je Aktie erwirtschaftet. Ergibt sich ein KGV von unter 12, wird die Aktie in der Regel als preiswert eingestuft. Ermittelt die Analyse einen Wert von über 20, gilt die Aktie als überteuert. Damit ein KGV richtig interpretiert werden kann, sollte es immer mit den KGV anderer Unternehmen aus derselben Branche verglichen werden.

Kurs-Buchwert-Verhältnis (KBV)

Das KBV stellt den Börsenkurs einer Aktie ins Verhältnis zum aktuellen Buchwert. Ein Faktor der Analyse ist das in der Bilanz ausgewiesene Eigenkapital des Unternehmens. Dessen Buchwert wird zu dem Börsenkurs in Relation gesetzt. Damit ein Aktionär sich für den Kauf der Aktien entscheidet, sollte das KBV einen Wert von über 1,0 haben.

Kurs-Umsatz-Verhältnis (KUV)

Das KUV gibt das Verhältnis des Börsenkurses einer Aktie zum Umsatz des Unternehmens an. Ein gutes KUV liegt unter 1,5.

Übungsfragen

#1. Bei welchen Unternehmen spielt das KCV als liquiditätsorientierte Kennzahl eine Rolle?

#2. Welche Ausgaben dürfen bei der Ermittlung des Cashflows nicht berücksichtigt werden?

#3. Wann gilt eine Aktie nach dem KCV als unterbewertet?

#4. Ein Unternehmen weist in seiner Gewinn- und Verlustrechnung Umsatzerlöse von 100.000 Euro und Aufwendungen von 90.000 Euro aus. In den Aufwendungen sind die Abschreibungen mit 5.000 Euro enthalten. Außerdem wurden in der Bilanz Rückstellungen in Höhe von 10.000 Euro gebildet. Wie hoch ist der Cashflow aus der gewöhnlichen Geschäftstätigkeit?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen