In der Investitions- und Finanzierungsrechnung beschreibt das Capital Asset Pricing Model die Zusammenhänge von zu erwartender Rendite und dem systematischen Risiko eines Wertpapiers.

Diese Kapitel wird dir die Bedeutung des Capital Asset Pricing Models näher bringen und zeigt dir außerdem, was man genau darunter versteht. Anschließend kannst du durch Lösen unserer Übungsaufgaben überprüfen, wie gut dein Wissen zum Capital Asset Pricing Model bereits gefestigt ist.

Synonym: CAPM | Kapitalgutpreismodell | Preismodell für Kapitalgüter

Welche Bedeutung hat das Capital Asset Pricing Model?

Das Capital Asset Pricing Model dient der Bewertung von Wertpapieranlagen, beispielsweise Aktien, in dem die erwartete Rendite und das zu erwartende Risiko in Zusammenhang zueinander gesehen werden.

Grundlage für das von William F. Sharpe entwickelte Capital Asset Pricing Model ist die Portfoliotheorie von Harry M. Markowitz. Im Gegensatz zu dieser geht das Capital Asset Pricing Model jedoch davon aus, dass die Anleger eine homogene Renditeerwartung für die Zukunft der zu tätigen Anlage haben.

Im Capital Asset Pricing Model wird zudem ein vollkommener Kapitalmarkt angenommen. Das bedeutet, dass es das Kapital zu gleichen risikolosen Zinssätzen aufgenommen und auch angelegt werden kann. Weiterhin besteht eine Voraussetzung für das Capital Asset Pricing Model in der Annahme einer Markteffizienz. Nur so kann davon ausgegangen werden, dass die gekrümmte Effizienzlinie bei allen Anlegern gleich ist.

Die klassische Portfoliotheorie wird außerdem um den Punkt erweitert, dass eine Beseitigung des systematischen Risikos einer Geldanlage nicht durch Diversifikation möglich ist. Dadurch versucht das Capital Pricing Model den Anlegern eine Möglichkeit zu bieten, wie die Anlagemöglichkeiten bewertet werden können.

Was versteht man unter dem Capital Asset Pricing Model?

Mit dem Capital Asset Pricing Model können theoretische Gleichgewichte für die effiziente Zusammenstellung eines Anlageportfolios für risikoaverse Anleger ermittelt werden. Das Gleichgewicht bezeichnet den Zustand des Marktes, an dem es keine ineffizienten Wertpapiere mehr gibt. Das Marktportfolio ist damit selbst auch effizient, da es nur noch effizienten Wertpapieren besteht.

Die Formel zur Berechnung der erwarteten Rendite lautet:

![\[ erwartete~Rendite = risikoloser~Zins + \beta * (Marktrendite - risikoloser~Zins) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-47343f0065e62c89bed890f291c77b2e_l3.png "Rendered by QuickLaTeX.com")

β entspricht dabei dem Betafaktor.

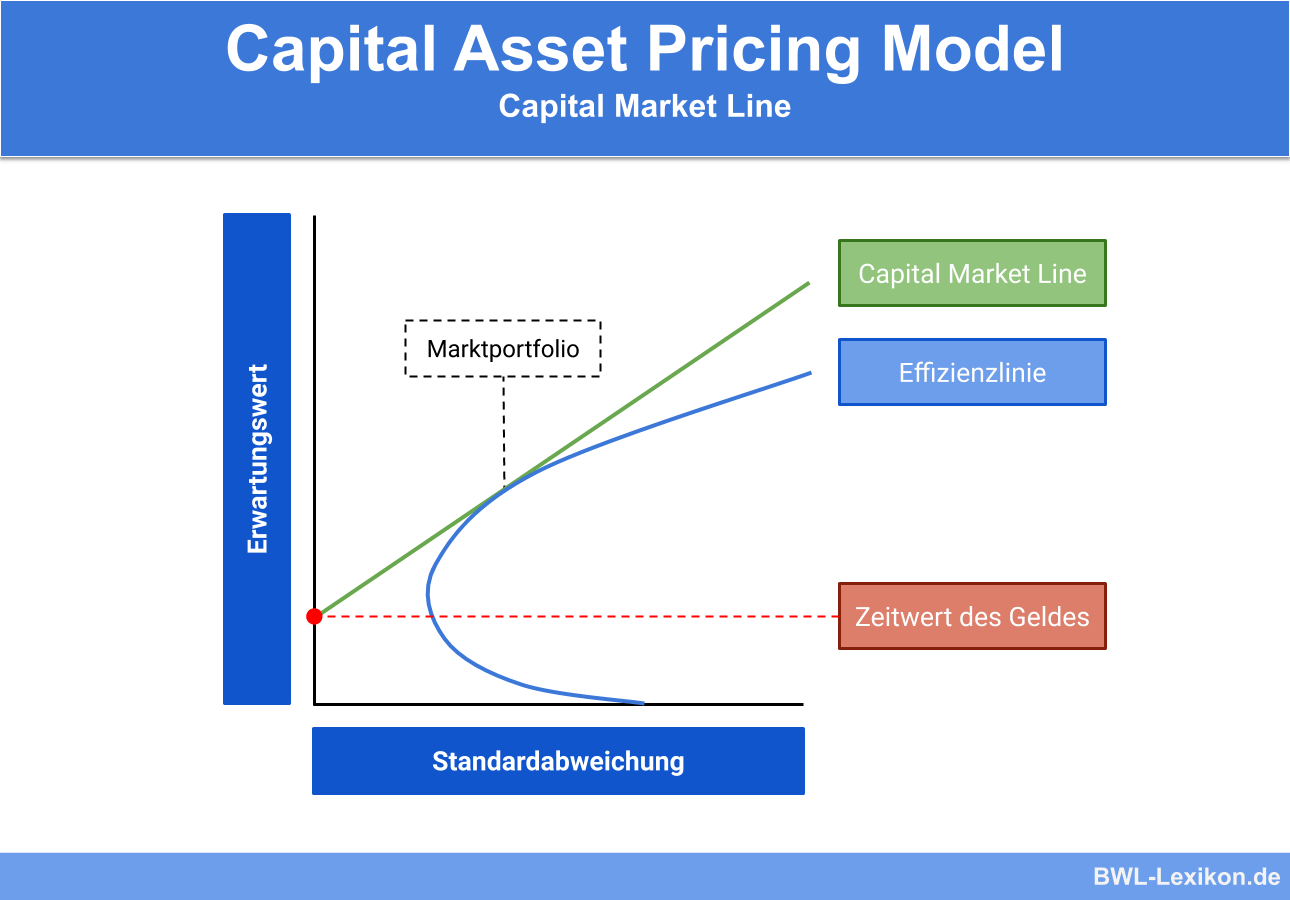

Die Bedeutung der Capital Market Line

Zur Anwendung des Capital Asset Pricing Models wird zunächst die Capital Market Line (CML) ermittelt. Sie behandelt die Fragestellung, welche Risiko-Rendite-Kombinationen ein effizientes Portfolio ausmachen.

Die Ableitung der Capital Market Line bildet somit eine Art Vorstufe des Capital Asset Pricing Models. Unabhängig von der Risikoaffinität der Anleger ergibt sich ein optimales Portfolio an Wertpapieren, welches als Marktportfolio bezeichnet wird.

In Abhängigkeit von der jeweiligen Risikoneigung kann nun jeder Anleger eine Kombination aus einer risikolosen Anlage und dem genannten Marktportfolio wählen.

Die sich daraus ergebenden Risiko-Rendite-Kombinationen werden anhand der Capital Market Line abgebildet:

Der Wert für die erwartete Rendite eines Portfolios lässt sich wie folgt bestimmen:

![\[ \mu_{rP} = r_f + \frac{\mu_{r_{MP^{-r_f}}}}{\sigma_r_{MP}} * \sigma_r_p \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d35ff68dfc4f2279af8d7a679180bf69_l3.png "Rendered by QuickLaTeX.com")

Die griechischen Buchstaben bedeuten dabei:

- μ = Erwartungswert

- rf = Zeitwert des Geldes

- σ = Standardabweichung

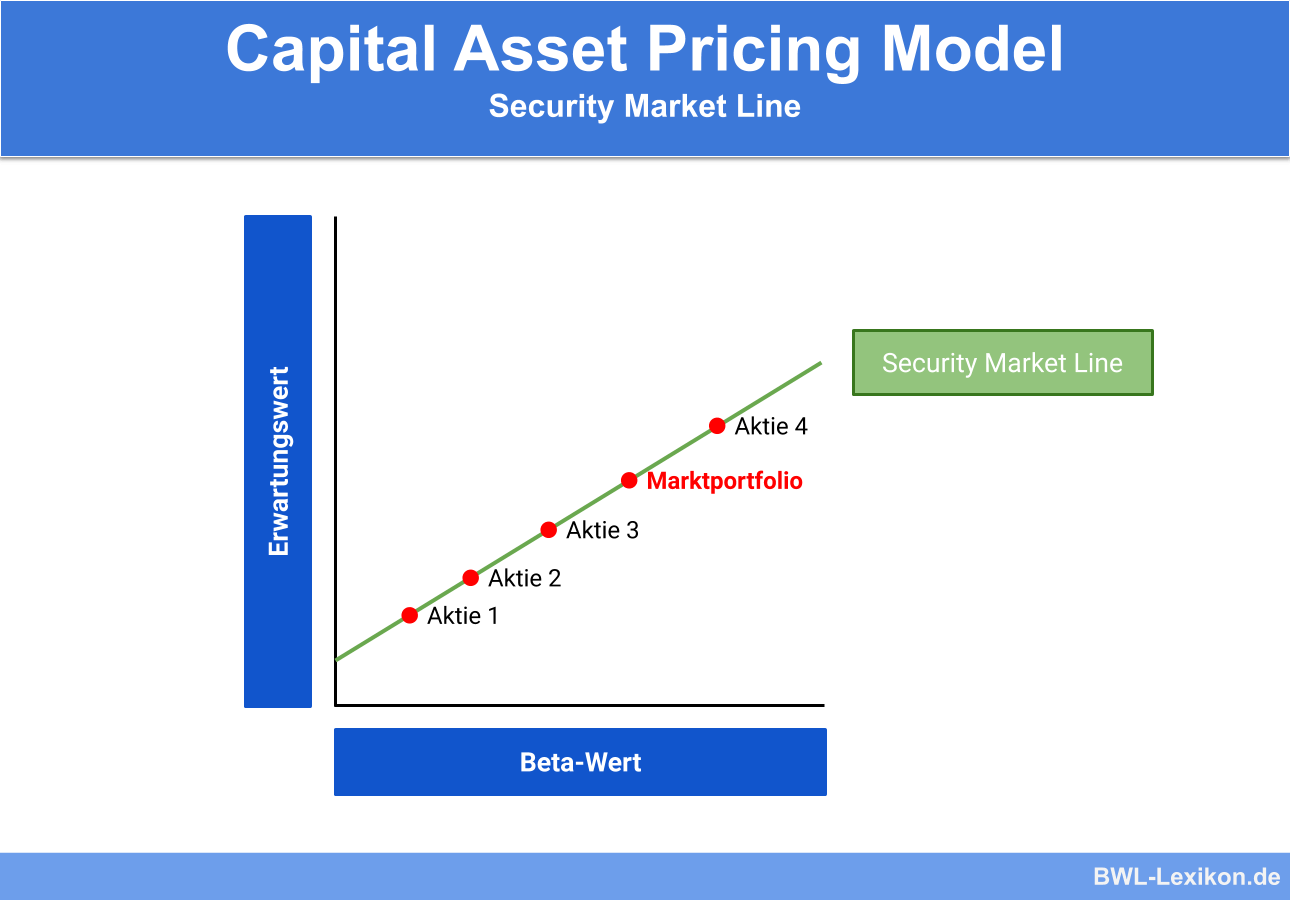

Die Bedeutung der Security Market Line

Im anschließenden Schritt werden die erwarteten Renditen mit dem geeigneten Risikomaß verbunden. Im Mittelpunkt steht dabei die Frage, wie hoch die zu erwartende Rendite des Portfolios sein müsste, wenn die Portfolios aller Anleger gemäß der eben ermittelten Capital Market Line zusammengesetzt werden würden.

Beachtet werden muss dabei, dass nur das systematische Risiko vergütet werden muss. Das finanzspezifische Risiko hingegen nicht, da es durch Diversifikation bei der Zusammenstellung des Portfolios eliminiert werden kann. Die Security Market Line, auch SML oder Wertpapierlinie genannt, bezeichnet die Hauptaussage des Capital Asset Models.

Sie kann berechnet werden mit folgender Formel:

![\[ \mu_{r_i} = r_f + (\mu_{r_M} - r_f) * \beta_{r_i} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b9b90453728df451789993447cdc9865_l3.png "Rendered by QuickLaTeX.com")

Nach dem Capital Asset Model ergibt sich die zu erwartende Rendite eines Wertpapiers also aus der Differenz zwischen Marktrendite und der eines risikoloses Zinses, multipliziert mit dem Beta-Faktor plus dem risikolosen Zinssatz.

Graphisch dargestellt kann das folgendermaßen aussehen:

Auf dieser Wertpapierlinie werden also die Rendite-Risiko-Kombinationen der einzelnen Wertpapiere angezeigt.

Die Bedeutung des Beta-Faktors

Der Beta-Faktors quantifiziert das systematische Risiko. Das bedeutet, dass an ihm die Verbundenheit eines Wertpapiers mit dem Index erkennbar ist. Er sagt nichts über das unsystematische Risiko aus.

Dabei gilt:

- Betafaktor = 1

Das Wertpapier wird als neutral eingestuft. Die erwartende Rendite der Aktie ist also identisch mit der Rendite des Marktes. Die Varianz allerdings kann abweichen. - Betafaktor > 1

Die Aktie wird als aggressiv eingestuft, sie reagiert also stark auf die Schwankungen am Markt. - Betafaktor < 1

Defensive Einstufung des Wertpapiers; Schwankungen des Marktes beeinflussen die Aktie nur in geringem Maße. - Negativer Betafaktor

Eine negative Verzinsung beschreibt die Prämie für das systematische Risiko. Ist das Risiko also sehr gering, muss unter Umständen eine Prämie in Form von negativen Zinsen erbracht werden.

Übungsfragen

#1. Was versteht man unter dem Capital Asset Pricing Model?

#2. Was sind die Grundannahmen des Capital Asset Pricing Models?

#3. “Der Betafaktor im Capital Pricing Model kann nicht negativ sein.” - Diese Aussage ist:

#4. “Ein Betafaktor größer 1 beschreibt eine als aggressiv einzustufende Aktie.” - Diese Aussage ist:

#5. “Die Security Market Line beschreibt die Rendite-Risiko-Kombinationen einzelner Wertpapiere.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen