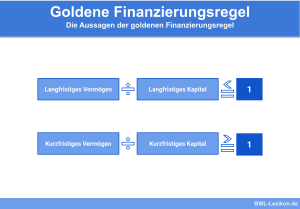

Die goldene Bilanzregel gibt die Order aus, langfristiges Vermögen durch langfristig gebundenes Kapital zu finanzieren. Das langfristige Vermögen wird in der Bilanz durch das Anlagevermögen dargestellt. Das langfristig gebundene Kapital entspricht in erster Linie dem Eigenkapital. Zur Finanzierung von Anlagegütern kann aber auch langfristiges Fremdkapital (z.B. Darlehen oder Hypotheken) verwendet werden.

Im Gegensatz zum Anlagevermögen soll das Umlaufvermögen einem Unternehmen für einen kurzfristigen Zeitraum dienen. Analog besagt ein zweiter Finanzierungsgrundsatz, dass das Umlaufvermögen kurzfristig finanzierbar sein muss.

Nach dieser Lektion zur „goldenen Bilanzregel“ weißt du, welche Relevanz von dem Finanzierungsgrundsatz ausgeht. Du wirst darüber informiert, wie die goldene Bilanzregel in die Finanzierungsregeln einzuordnen ist. Zwei Beispiele machen den Bezug der goldenen Bilanzregel zur Praxis deutlich. Abschließend erfährst du, wie Kritiker die goldene Bilanzregel sehen und welches Abgrenzungsmerkmal es zur silbernen Bilanzregel gibt. Möchtest du dein Wissen überprüfen, beantworte zum Schluss des Beitrags die Übungsfragen.

Warum ist die goldene Bilanzregel wichtig?

Die goldene Bilanzregel bietet die Möglichkeit, die Liquidität eines Unternehmens abzubilden. Wird die Regel eingehalten, stehen die Aussichten gut, dass das finanzielle Gleichgewicht auch zukünftig gehalten werden kann.

Empfehlenswert ist es, dass der Unternehmer ein Auge auf die kurzfristigen Verbindlichkeiten hat. Dies bedeutet, um die Solvenz seines Unternehmens zu gewährleisten, muss er jederzeit dazu in der Lage sein, seinen kurzfristigen Schulden zeitnah nachzukommen.

Die goldene Bilanzregel ist nicht das einzige Konstrukt, das den Unternehmer unterstützt. Ebenso bedeutsam ist die goldene Finanzierungsregel, die immer im Zusammenhang mit der goldenen Bilanzregel zu sehen ist.

Die Einordnung der goldenen Bilanzregel

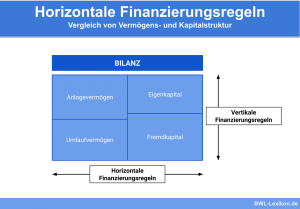

Die goldene Bilanzregel und die goldene Finanzierungsregel zählen zu den horizontalen Finanzierungsregeln. Die goldene Finanzierungsregel unterstützt hierbei die Forderung der goldenen Bilanzregel nach einer kurzfristigen Finanzierbarkeit des Anlagevermögens. Durch die goldene Finanzierungsregel wird die kurzfristige Finanzierbarkeit auf das langfristig gebundene Umlaufvermögen ausgedehnt. Hierbei ist insbesondere das Prinzip der Fristenkongruenz zu beachten.

Fristenkongruenz

Die Fristenkongruenz zielt auf die Kapitalbindungsdauer und Kapitalüberlassungsdauer ab. Investiert der Unternehmer Geld in eine Maschine, bindet er das Kapital, bis die Maschine abgeschrieben ist (Kapitalbindungsdauer). Für die Finanzierung der Maschine hat der Unternehmer ein Darlehen aufgenommen.

Die Kapitalüberlassungsdauer beschreibt den Zeitraum, in dem das Darlehen zurückgezahlt wird. Dieser Zeitraum darf die Kapitalbindungsdauer nicht überschreiten. Deshalb fordert die Fristenkongruenz, dass die Dauer der Kapitalüberlassung nicht kleiner sein darf als die Kapitalbindungsdauer.

Eine Speditionsfirma erweitert ihren Fuhrpark. Hierfür werden zehn Lkws mit einer Abschreibungsdauer von jeweils neun Jahren angeschafft. Zur Finanzierung der Fahrzeuge nimmt der Unternehmer bei seiner Hausbank einen Kredit mit einer Laufzeit von 10 Jahren auf. Der vereinbarte Zinssatz beträgt 5% p.a..

Durch die Finanzierung über das Darlehen hat der Unternehmer langfristiges Fremdkapital zur Finanzierung der Lkws eingesetzt. Die goldene Bilanzregel wurde beachtet. Die Fristenkongruenz ist in diesem Fall gewahrt. Die Kapitalüberlassungsdauer beträgt in dem Beispiel zehn Jahre und übersteigt damit die Kapitalbindungsdauer.

Beispiel 2 zur goldenen Bilanzregel

Die goldene Bilanzregel ist erfüllt, wenn die Summe aus dem Eigenkapital und dem langfristigen Fremdkapital ins Verhältnis zum Anlagevermögen gesetzt wird und sich hierbei ein Wert ergibt, der größer als 1 ist. Zur Verdeutlichung dient das folgende Beispiel:

Das Eigenkapital einer Firma beträgt 5.000 €. Das Fremdkapital setzt sich aus einem Darlehen in Höhe von 30.000 € und einer Körperschaftsteuerrückstellung in Höhe von 5.000 € zusammen. Im Anlagevermögen der Firma befindet sich ein Pkw mit einem Buchwert von 22.000 €.

Es ergibt sich die folgende Rechnung:

![\[ \frac{Eigenkapital + langfristiges~Fremdkapital}{Anlagevermoegen} > 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b92c01ee32b767408cf019364f0b570d_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{5.000 Euro + 35.000 Euro}{22.000 Euro} = 1,81 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-94771fd8b9facb20c7965103a1d132ad_l3.png "Rendered by QuickLaTeX.com")

Das Unternehmen hat die Voraussetzung der goldenen Bilanzregel erfüllt.

Kritik an der goldenen Bilanzregel

Kritiker bemängeln, dass die Botschaft der goldenen Bilanzregel nicht aussagekräftig genug ist. Für die Liquidität – und damit die Solvenz seines Unternehmens – erhält ein Betriebsinhaber nur eine tendenzielle Aussage. Die goldene Bilanzregel fußt nicht auf aktuellen Zahlen, sondern legt die Vergangenheitswerte zugrunde. Externe Interessenten können nicht erkennen, welcher Teil des Anlagevermögens kurzfristig finanziert werden soll.

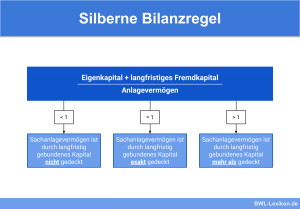

Die silberne Bilanzregel

Als Abgrenzung zur goldenen Bilanzregel ist die silberne Bilanzregel zu sehen. Die silberne Bilanzregel macht aus der Möglichkeit, zur Finanzierung von langfristigem Anlagevermögen auch langfristiges Fremdkapital einzusetzen, eine Pflicht.

Übungsfragen

#1. Welche Aussage trifft die goldene Bilanzregel?

#2. Welcher Posten ist NICHT unter dem Anlagevermögen eines Unternehmens einzuordnen?

#3. Welche Finanzierungsregel steht in einem engen Zusammenhang zur goldenen Bilanzregel?

#4. Was gilt für die Fristenkongruenz?

#5. Was wird an der goldenen Bilanzregel kritisch gesehen?

#6. Was unterscheidet die goldene Bilanzregel von der silbernen Bilanzregel?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen