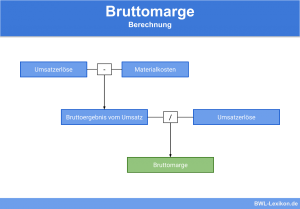

Ermittelt ein Unternehmen die Differenz zwischen Umsatzerlösen und Wareneinsatz, berechnet es den Rohgewinn. Beide Größen können aus der Gewinn- und Verlustrechnung des Unternehmens abgelesen werden. Die Gewinn- und Verlustrechnung ist neben der Bilanz der Teil des Jahresabschlusses, den jedes bilanzierende Unternehmen aufstellen muss.

In diesem Abschnitt stellen wir dir den Rohgewinn vor. Wir informieren dich darüber, was der Rohgewinn ist und welche Größen du für die Berechnung des Rohgewinns kennen musst. Nachdem wir dir anhand eines Beispiels gezeigt haben, wie du den Rohgewinn ermitteln kannst, führen wir die Rechnung weiter bis zum Reingewinn. Abschließend grenzen wir den Rohgewinn von der Rohgewinnmarge ab. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: gross profit

Was solltest du über den Rohgewinn wissen?

Du berechnest den Rohgewinn, indem du die in der Gewinn- und Verlustrechnung ausgewiesenen Umsatzerlöse um die Aufwendungen kürzt, die ein Unternehmen für den Wareneinsatz tätigt. Hierzu zählen alle Kosten, die sich direkt auf den Wareneinsatz beziehen. Ein Beispiel hierfür sind die Kosten des Wareneinkaufs. Aber auch die Erträge aus Rücksendungen beeinflussen den Wareneinsatz und fließen deshalb in die Berechnung des Rohgewinns ein.

Personalkosten, Abschreibungen auf das Sachanlagevermögen oder die Kosten für eine betriebliche Versicherung werden bei der Ermittlung des Rohgewinns nicht berücksichtigt.

Wie ermittelt sich der wirtschaftliche Rohgewinn?

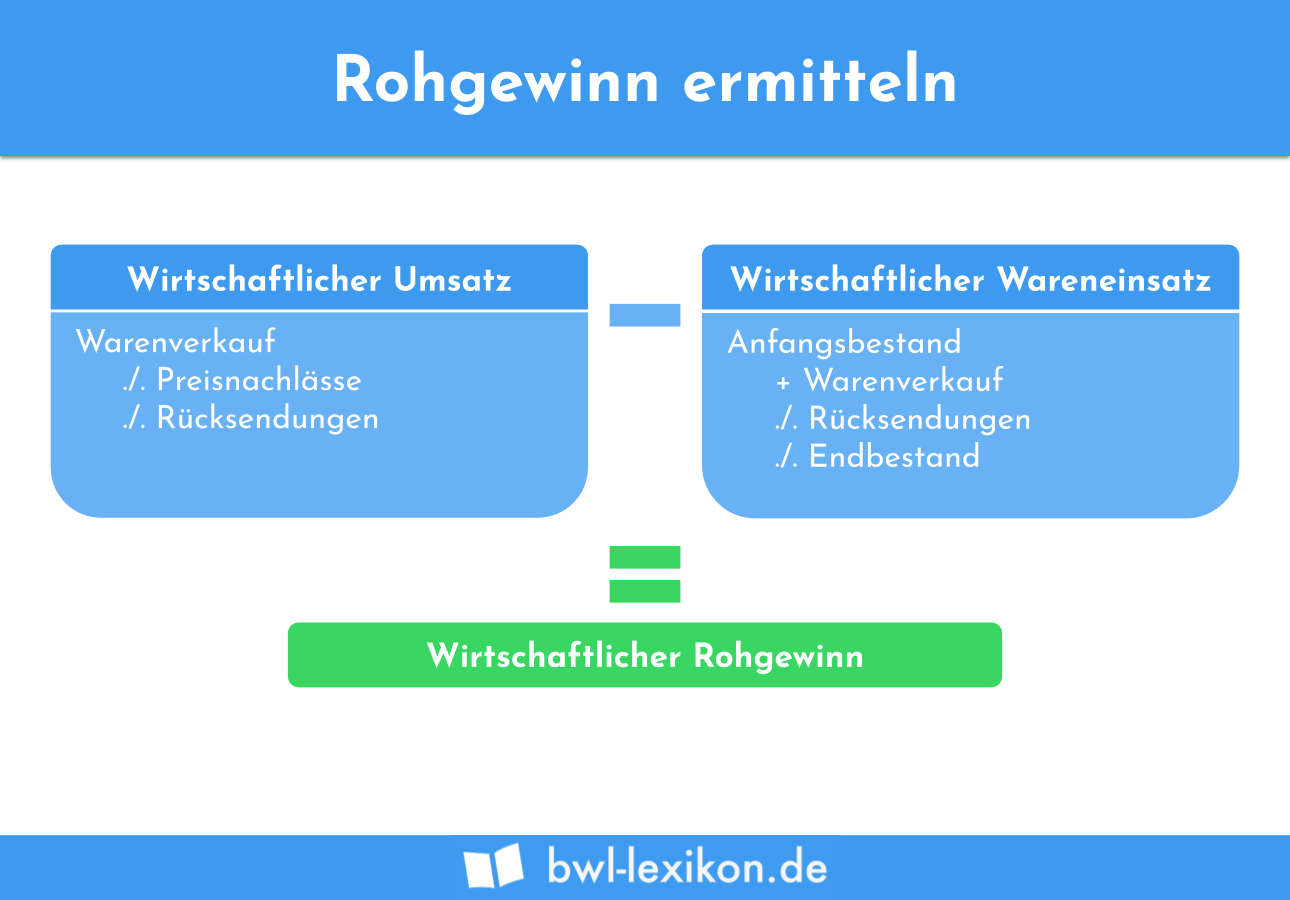

Für die Ermittlung des wirtschaftlichen Rohgewinns muss das Unternehmen die beiden folgenden Größen kennen:

- Wirtschaftlicher Umsatz

- Wirtschaftlicher Wareneinsatz

Wirtschaftlicher Umsatz

Zum wirtschaftlichen Umsatz eines Unternehmens rechnet die Jahresleistung. Diese ergibt sich aus dem Verkauf der Waren. Neben Preisnachlässen und Rücksendungen darf bei dem wirtschaftlichen Umsatz auch nicht die gesetzlich geltende Umsatzsteuer den wirtschaftlichen Umsatz erhöhen.

Wirtschaftlicher Wareneinsatz

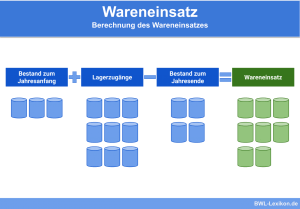

Der Wareneinsatz gibt die Menge an Materialien und Gütern an, die ein Unternehmen zur Herstellung von Produkten verbraucht oder selbst verkauft.

Der wirtschaftliche Wareneinsatz ermittelt sich mit folgender Rechnung:

![\[ Wareneinsatz = Lageranfangsbestand + Warenzugänge - Warenendbestand \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7dc7caf16aede2d4962b28ffec8b3eb7_l3.png "Rendered by QuickLaTeX.com")

Kennst du den wirtschaftlichen Umsatz und den wirtschaftlichen Wareneinsatz, kannst du den wirtschaftlichen Rohgewinn wie folgt ermitteln:

![\[ Wirtschaftlicher~Umsatz - Wirtschaftlicher~Wareneinsatz = Wirtschaftlicher~Rohgewinn \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ed653c792af014154551dc7fc73a5469_l3.png "Rendered by QuickLaTeX.com")

Der Rohgewinn wird in zwei Stufen ermittelt.

Zunächst berechnet die ”U-GmbH” den Wareneinsatz wie folgt:

![\[ Wareneinsatz = 100.000~Euro + 50.000~Euro - 90.000~Euro = 60.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2c64aad71affd64e48f2da490c2d0efe_l3.png "Rendered by QuickLaTeX.com")

Im zweiten Schritt ermittelt das Unternehmen den wirtschaftlichen Rohgewinn.

Hierzu stellt es folgende Rechnung auf:

![\[ Rohgewinn = 80.000~Euro - 60.000~Euro = 20.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-544c35fdbbc48f4e8af1d2294fa33382_l3.png "Rendered by QuickLaTeX.com")

Vom Rohgewinn zum Reingewinn

Der Rohgewinn eines Unternehmens bildet die Basis für den Reingewinn. Dieser ergibt sich, wenn das Unternehmen vom Rohgewinn die anderen betrieblichen Aufwendungen abzieht. Hier werden dann z. B. die Personalaufwendungen und die Abschreibungen auf das Sachanlagevermögen berücksichtigt.

Abgrenzung: Rohgewinn und Rohertragsmarge

Die Rohertragsmarge ist eine Kennzahl, die den Rohgewinn ins Verhältnis zu dem erzielten Umsatz setzt. Sie wird in einem Prozentwert angegeben.

![\[ Rohertragsmarge = \frac{(Rohgewinn}{Umsatz} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1cbbe671cb2b021d2fa574f4e0c3fc39_l3.png "Rendered by QuickLaTeX.com")

Bezogen auf das obige Beispiel ermittelt sich die Rohertragsmarge wie folgt:

![\[ Rohertragsmarge = \frac{20.000~Euro}{80.000~Euro} * 100 = 25~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0c4ae0d678f96c1e57055189730a7c37_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Aus welchem Teil des Jahresabschlusses kann der Rohgewinn abgelesen werden?

#2. Welche Kosten spielen bei der Ermittlung des Rohgewinns eine Rolle?

#3. Ein Unternehmen erzielte in einem Geschäftsjahr Umsatzerlöse in Höhe von 90.000 Euro. Der Lageranfangsbestand wurde mit 0 Euro festgestellt. Die Lagerzugänge betrugen 50.000 Euro. Zum Ende des Geschäftsjahres wies die Schlussbilanz den Posten mit 10.000 Euro aus. Wie hoch ist der Rohgewinn des Unternehmens?

#4. Welche Größe ist für die Ermittlung der Rohgewinnmarge nicht relevant?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen