Der Zinsdeckungsgrad sagt dem Unternehmen, wie liquide es ist, um die Zinsaufwendungen aus dem operativen Ergebnis zu decken. Je höher dieser Wert ist, desto leichter fällt es dem Unternehmen die Kosten, die z. B. für die Finanzierung einer Maschine anfallen, zu tragen.

In diesem Abschnitt erfährst du, was sich hinter dem Zinsdeckungsgrad verbirgt. Wir erklären dir, warum ein Unternehmen den Zinsdeckungsgrad ermittelt und welche Informationen für die Berechnung benötigt werden. Du weißt, was ein Zinsdeckungsgrad von null aussagt und welche Variante bei der Ermittlung des Zinsdeckungsgrads möglich ist. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: interest coverage ratio

- Synonyme: Zinsquote | Zinslastquote | Zinsdeckung | Zinsdeckungsquote

Was solltest du über den Zinsdeckungsgrad wissen?

In erster Linie ermittelt ein Unternehmen mit dem Zinsdeckungsgrad, wie gut es dazu in der Lage ist, die Zinsaufwendungen zu decken. Der Zinsdeckungsgrad steht in einer hohen Abhängigkeit zum EBIT. Je höher der Gewinn vor Steuern und Zinsen ist, desto höher ist auch der Zinsdeckungsgrad. Dies ist hauptsächlich bei den Unternehmen der Fall, die ihre Investitionen aus eigenen Mitteln investieren. Ein niedriger Fremdkapitalanteil hat zur Folge, dass das Unternehmen keine hohen Fremdkapitalkosten aufwenden muss. Hauptbestandteil der Fremdkapitalkosten sind die Zinsaufwendungen.

Welche Informationen benötigst du?

Für die Ermittlung des Zinsdeckungsgrads benötigst du Informationen über die folgenden beiden Größen:

- EBIT

- Zinsaufwendungen

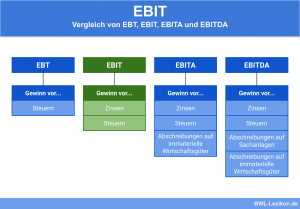

EBIT

Das EBIT stellt den Gewinn vor Steuern und Zinsen dar. Um diese Größe zu ermitteln, müssen Steuerüberzahlungen und Zinserträge von dem Jahresüberschuss abgezogen werden. Steuerzahlungen und Zinsaufwendungen mindern das EBIT.

Zinsaufwendungen

Zinsaufwendungen entstehen, wenn das Unternehmen Fremdkapital aufnimmt, um eine Investition zu finanzieren. Als Zinsaufwendungen im bilanzrechtlichen Sinn werden neben Kreditzinsen auch Hypotheken, Darlehenszinsen und Schuldverschreibungen angesehen.

Wie kannst du den Zinsdeckungsgrad ermitteln?

Der Zinsdeckungsgrad ermittelt sich dadurch, dass das Unternehmen das EBIT in Beziehung zu den Zinsaufwendungen setzt, die es in dieser Geschäftsperiode getätigt hat.

![\[ Zinsdeckungsgrad = \frac{EBIT}{Zinsaufwendungen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-949bf246ad0fefa170716d6b8411a5f6_l3.png "Rendered by QuickLaTeX.com")

Berechungsbeispiel zum Zinsdeckungsgrad

Wie hoch ist der Zinsdeckungsgrad?

Zur Ermittlung des Zinsdeckungsgrads berechnet das Unternehmen das EBIT:

![\[ EBIT = 190.000~Euro + 30.000~Euro - 12.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cf570a25325efaf1d1df06afecebe537_l3.png "Rendered by QuickLaTeX.com")

![\[ EBIT = 208.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8a36c0e369af0582b7756f0badc1ad86_l3.png "Rendered by QuickLaTeX.com")

Im zweiten Schritt berechnet das Unternehmen den Zinsdeckungsgrad.

Hierzu ist die folgende Rechnung notwendig:

![\[ Zinsdeckungsgrad = \frac{208.000~Euro}{30.000~Euro} = 6,93 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9491e93c4666ce81756c5a95cbcc472e_l3.png "Rendered by QuickLaTeX.com")

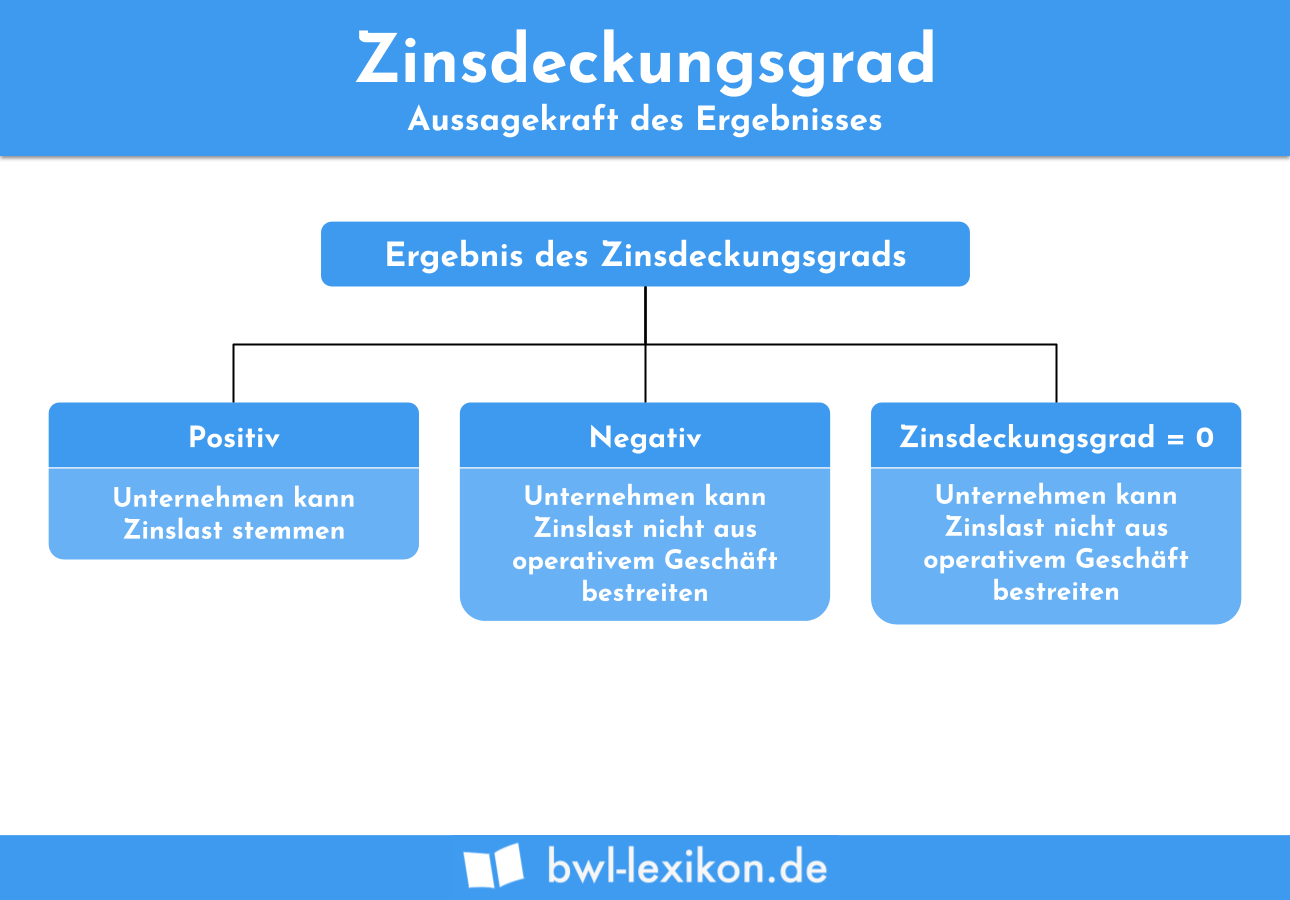

Der positive Zinsdeckungsgrad weist darauf hin, dass das Unternehmen die Zinsaufwendungen komplett aus dem Ergebnis des operativen Geschäfts tragen kann.

Was sagt der Zinsdeckungsgrad aus?

Der Zinsdeckungsgrad muss nicht zwingend immer positiv sein. Ermittelt ein Unternehmen einen negativen Gewinn vor Steuern und Zinsen, ist auch der Zinsdeckungsgrad eine negative Größe. Eine Zinslast kann das Unternehmen schon dann nicht mehr aus dem EBIT finanzieren, wenn sich ein Zinsdeckungsgrad von null ergibt.

Welche Variante ist bei der Ermittlung des Zinsdeckungsgrads möglich?

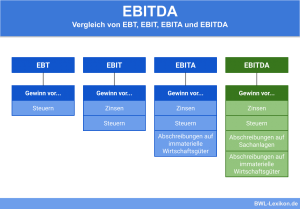

In der Regel setzt du das EBIT ins Verhältnis zu den Zinsaufwendungen, wenn du den Zinsdeckungsgrad ermitteln möchtest. In einigen Unternehmen ist es aber durchaus üblich, eine andere Variante zu wählen. Hierbei wird das EBITDA ins Verhältnis zu den Zinsaufwendungen gesetzt.

Mit dem EBITDA stellt das Unternehmen den Gewinn dar, der sich nach Abzug von Steuern, Zinsen sowie Abschreibungen auf immaterielle Wirtschaftsgüter und Abschreibungen auf die Wirtschaftsgüter des Sachanlagevermögens ergibt. Für Ermittlung des Zinsdeckungsgrads mit dieser Variante stellst du die folgende Formel auf:

![\[ Zinsdeckungsgrad = \frac{EBITDA}{Zinsaufwendungen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ce9938999e1ba8d00de1a9f67da5b7a3_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Wann kann ein Unternehmen seine Zinsaufwendungen aus dem operativen Ergebnis tilgen?

#2. Wodurch unterscheidet sich die Ermittlung des Zinsdeckungsgrads auf der Grundlage des EBIT von der Berechnung auf der Basis des EBITDA?

#3. Wann steigt der Zinsdeckungsgrad?

#4. Das Unternehmen hat einen Gewinn von 150.000 Euro ermittelt. In dem Geschäftsjahr wurden Umsatzsteuerbeträge in Höhe von 5.000 Euro geleistet. Außerdem hat das Unternehmen einen Zinsertrag von 8.500 Euro erzielt. Diesen standen Zinsaufwendungen von 20.000 Euro gegenüber. Wie hoch ist der Zinsdeckungsgrad?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen