Der Jahresabschluss eines Unternehmens soll ein realistisches Bild der Vermögens-, Finanz- und Ertragslage vermitteln und auch für fachkundige außenstehende Personen verständlich sein. Die für alle bilanzierungspflichtigen Unternehmen verbindlichen Bilanzierungsgrundsätze schaffen die Voraussetzungen dafür.

In dieser Lektion erfährst du, wofür Bilanzierungsgrundsätze relevant sind, welche es gibt und wo sie im Gesetz verankert sind. Weiterhin lernst du, was die einzelnen Grundsätze bedeuten und welche Prinzipien daraus abgeleitet werden.

Englisch: accounting principles

Wofür sind Bilanzierungsgrundsätze wichtig?

Bilanzierungsgrundsätze haben für den Jahresabschluss bilanzierungspflichtiger Unternehmen Bedeutung. Sie beziehen sich nicht nur auf die Bilanz, sondern auch auf die damit zusammenhängende Gewinn- und Verlustrechnung.

Gesetzliche Grundlagen der Bilanzierungsgrundsätze

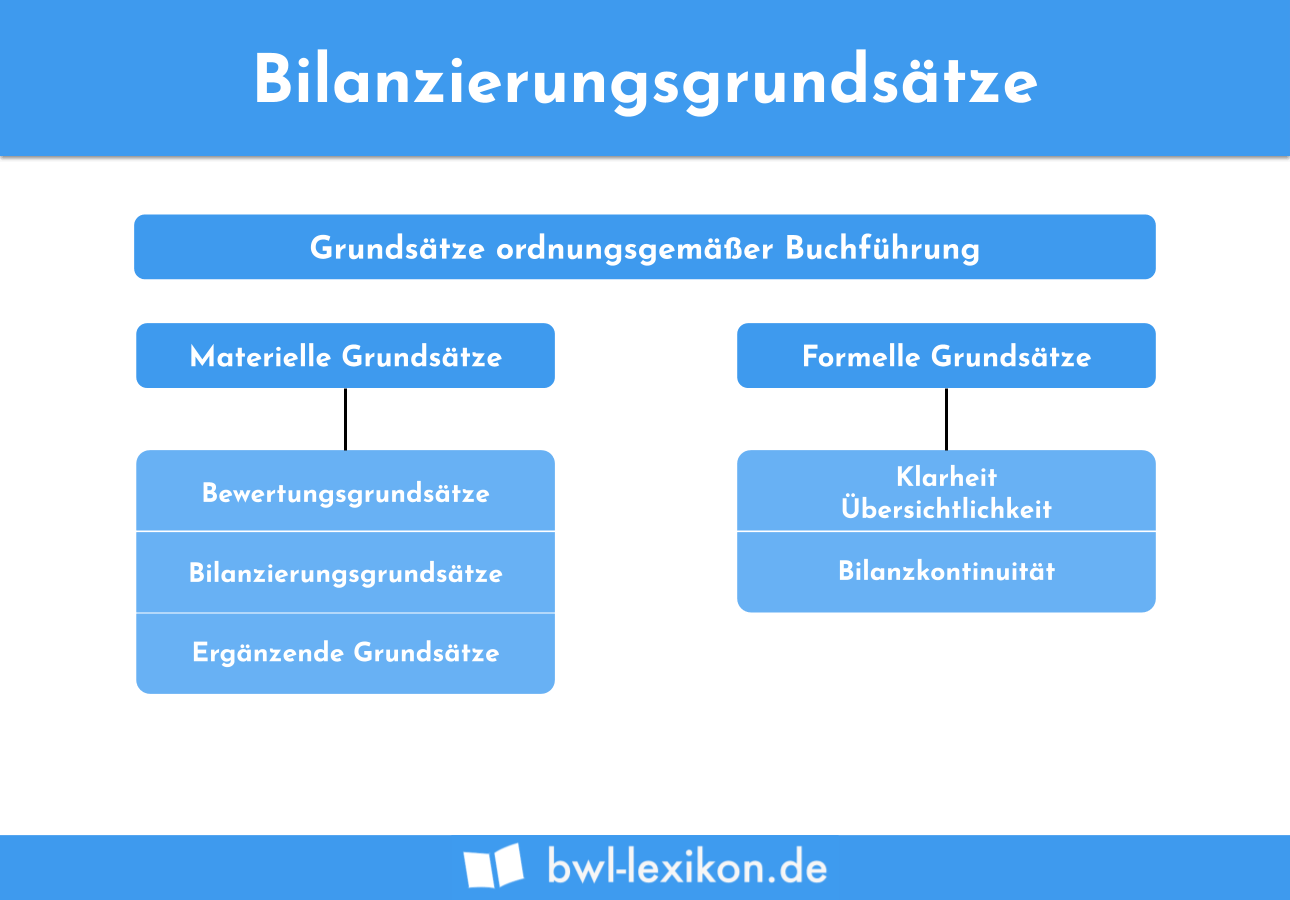

Die Bilanzierungsgrundsätze lassen sich größtenteils aus dem HGB ableiten, wobei § 252 HGB eine große Rolle spielt. In diesem Zusammenhang ist es wichtig zu wissen, dass gemäß § 252 Abs. 2 in begründeten Ausnahmefällen Abweichungen von den in § 1 genannten Grundsätzen zulässig sind. Folgende Tabelle zeigt eine Übersicht inklusive der aus den Grundsätzen resultierenden Prinzipien und der zugehörigen Quellen.

| Bilanzwahrheit | Richtigkeit (allgemein: § 239 Abs. 2 HGB und für Kapitalgesellschaften: § 264 Abs. 2 HGB) |

| Vollständigkeit (§ 246 Abs. 1 HGB) | |

| Willkürfreiheit (Quelle: Rechtsprechung) | |

| Bilanzklarheit | Mindestgliederung (allgemein: § 247 HGB und für Kapitalgesellschaften: § 266 HGB) |

| Einzelbewertung und Stichtagsprinzip (§ 252 Abs. 1 Nr. 3 HGB) | |

| Verrechnungsverbot (§ 246 Abs. 2 HGB) | |

| Bilanzkontinuität | Bilanzidentität (§ 252 Abs. 1 Nr. 1 HGB) |

| Bewertungsstetigkeit (§ 252 Abs. 1 Nr. 6 und § 246 Abs. 3 HGB) | |

| Darstellungsstetigkeit (§ 265 Abs. 1 HGB) | |

| Prinzip der Unternehmensfortführung | (§ 252 Abs. 1 Nr. 2 HGB) |

| Vorsichtsprinzip | Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 Hs. 1 HGB) |

| Realisationsprinzip (§ 252 Abs. 1 Nr. 4 Hs. 2 HGB) | |

| Grundsatz der Periodenabgrenzung | (§ 252 Abs. 1 Nr. 5 HGB) |

Bilanzwahrheit

Die Bilanzwahrheit ist Grundvoraussetzung dafür, dass der Jahresabschluss die realistische Vermögens-, Finanz- und Ertragslage des Unternehmens darstellt.

Sie beruht auf folgenden Prinzipien:

- Vollständigkeit

- Willkürfreiheit

- Bilanzklarheit

Richtigkeit

Sowohl die im Jahresabschluss aufgeführten Positionen als auch ihre Werte müssen den tatsächlichen Verhältnissen entsprechen. Grundlage für diese Richtigkeit ist eine korrekte Buchführung.

Vollständigkeit

Vollständigkeit bedeutet, dass alle Vermögensgegenstände, die sich im Eigentum des Unternehmens befinden, in der Bilanz aufgeführt werden müssen. Gleiches gilt für die Positionen auf der Passivseite. Ebenso sind alle Geschäftsvorfälle vollständig über die Buchhaltung zu erfassen.

Willkürfreiheit

Mitunter lässt das Gesetz bei Bewertungen Ermessensspielräume zu, oder es müssen Schätzungen durchgeführt werden. Willkürfreiheit bedeutet, dass solche Entscheidungen nur nach vernünftiger kaufmännischer Beurteilung getroffen werden dürfen. Das heißt, sie müssen begründet und belegt werden können.

Bilanzklarheit

Hauptsächlicher Zweck des Grundsatzes der Bilanzklarheit ist, dass auch außenstehende, fachkundige Personen wie Bankmitarbeiter, Finanzbeamte, Gläubiger und Anteilseigner die Vermögens-, Finanz- und Ertragslage des Unternehmens korrekt einschätzen können.

Die Bilanzklarheit beruht auf drei Prinzipien:

- Mindestgliederung

- Einzelbewertung und Stichtagsprinzip

- Verrechnungsverbot

Mindestgliederung

Für Kapitalgesellschaften schreibt das HGB Mindestgliederungen für die Bilanz (§ 266) sowie Gewinn- und Verlustrechnung (§ 275) vor. Einzelunternehmen und Personengesellschaften müssen grundsätzlich nur Anlage- und Umlaufvermögen, Eigenkapital, Schulden sowie Rechnungsabgrenzungsposten aufführen und hinreichend untergliedern.

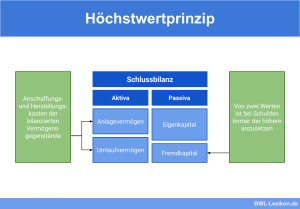

Einzelbewertung und Stichtagsprinzip

Sämtliche Aktiv- und Passivpositionen sind einzeln zu bewerten, und zwar zu den am Bilanzstichtag gegebenen Verhältnissen. Wenn wertaufhellende Tatsachen erst nach diesem Stichtag, aber noch vor dem Aufstellungsstichtag bekannt werden, sind diese mit zu berücksichtigen.

Verrechnungsverbot

Das Verrechnungsverbot resultiert auch aus dem Grundsatz der Einzelbewertung. Es ist nicht erlaubt, Aktiv- mit Passivpositionen sowie Aufwendungen mit Erträgen zu verrechnen. Denn das würde die Aussagekraft des Jahresabschlusses beeinträchtigen.

Bilanzkontinuität

Der Grundsatz der Bilanzkontinuität soll sicherstellen, dass sich die Jahresabschlüsse aus verschiedenen Wirtschaftsjahren miteinander vergleichen lassen. Nur so kann die Entwicklung des Unternehmens beurteilt werden.

Aus diesem Grundsatz lassen sich folgende drei Prinzipien ableiten:

- Bilanzidentität

- Bewertungsstetigkeit

- Darstellungsstetigkeit

Bilanzidentität

Bilanzidentität bedeutet, dass die Werte in der Eröffnungsbilanz mit denen in der Schlussbilanz des vorangegangenen Wirtschaftsjahres übereinstimmen müssen. So wird ein korrekter Übergang zwischen beiden Perioden ohne willkürliche Änderungen gewährleistet.

Bewertungsstetigkeit

Bewertungen im Rahmen des Jahresabschlusses lassen mitunter Entscheidungsspielräume zu, etwa bei der Wahl der Abschreibungsmethode oder der Ermittlung der Herstellungskosten. Bewertungsstetigkeit bedeutet, dass einmal angewendete Bewertungsmethoden auch in folgenden Perioden beibehalten werden sollen. Begründete Ausnahmen sind jedoch möglich und müssen im Anhang erklärt werden. Dieser Grundsatz ist auch als materielle Bilanzkontinuität bekannt.

Darstellungsstetigkeit

Sie wird auch als formelle Bilanzkontinuität bezeichnet und bedeutet, dass in der Bilanz bzw. Gewinn- und Verlustrechnung verwendete Gliederungen und Begriffe grundsätzlich auch in den folgenden Wirtschaftsjahren beibehalten werden sollen, sofern in dieser Hinsicht Spielräume bestehen. Auch hier sind Ausnahmen möglich, wenn es einen triftigen Grund gibt.

Prinzip der Unternehmensfortführung

Dieses wird auch als Going-Concern-Prinzip bezeichnet. Danach ist bei sämtlichen Bewertungen im Rahmen des Jahresabschlusses grundsätzlich davon auszugehen, dass das Unternehmen fortgeführt wird. Nur wenn das nach vernünftiger kaufmännischer Beurteilung innerhalb eines absehbaren Zeitraums voraussichtlich nicht mehr der Fall sein wird, kann davon abgewichen werden.

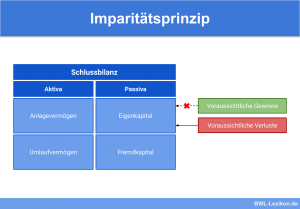

Vorsichtsprinzip

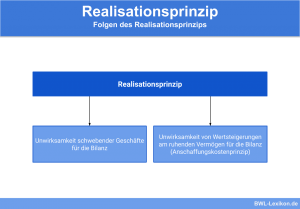

Das Vorsichtsprinzip dient hauptsächlich dem Gläubigerschutz. Es kommt bei Bewertungen im Rahmen des Jahresabschlusses immer dann zur Anwendung, wenn Ungewissheit über zukünftige Entwicklungen besteht. Konkretisierungen des Vorsichtsprinzips sind das Realisationsprinzip und das Imparitätsprinzip. Ersteres besagt, das nur bereits realisierte Gewinne beim Jahresabschluss berücksichtigt werden dürfen. Das Imparitätsprinzip verlangt hingegen, dass vorhersehbare, wenn auch noch nicht realisierte Verluste berücksichtigt werden müssen.

Grundsatz der Periodenabgrenzung

Dieses Prinzip besagt, dass Aufwendungen und Erträge unabhängig von den Zeitpunkten der zugehörigen Zahlungen zu erfassen sind. Aus diesem Grund gibt es in der Bilanz Positionen für Forderungen und Verbindlichkeiten. Das ist auch ein wesentlicher Unterschied zur Einnahmenüberschussrechnung.

Übungsfragen

#1. Welche Unternehmen müssen Bilanzierungsgrundsätze beachten?

#2. Wofür sind Bilanzierungsgrundsätze NICHT relevant?

#3. Für welche Unternehmensrechtsformen schreibt das HGB die Mindestgliederung der Bilanz und der Erfolgsrechnung exakt vor?

#4. Welcher Grundsatz ist für die Vergleichbarkeit von Jahresabschlüssen wichtig?

#5. Sind Ausnahmen von den in § 252 Abs. 1 HGB aufgeführten Beurteilungsgrundsätzen möglich?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen