Das Höchstwertprinzip zählt zu den „Grundsätzen ordnungsgemäßer Buchführung“ (GoB) und ist als Bewertungsverfahren bei der Bilanzierung des Fremdkapitals anzuwenden. Das Gegenstück dazu ist das Niederstwertprinzip auf der Aktivseite der Bilanz. Es gibt das strenge Höchstwertprinzip für kurzfristige Verbindlichkeiten und das gemilderte Höchstwertprinzip für mittel- und langfristige Verbindlichkeiten, sofern eine Kurssteigerung voraussichtlich dauerhaft ist.

In dieser Lektion erfährst du, was das Höchstwertprinzip ist, warum es wichtig ist und worauf es basiert. Wir zeigen dir ein klassisches Beispiel aus der Praxis für die Anwendung des Höchstwertprinzips und stellen dir zum Schluss einige Übungsfragen zur Verfügung.

Englisch: highest value principle

Warum ist das Höchstwertprinzip wichtig?

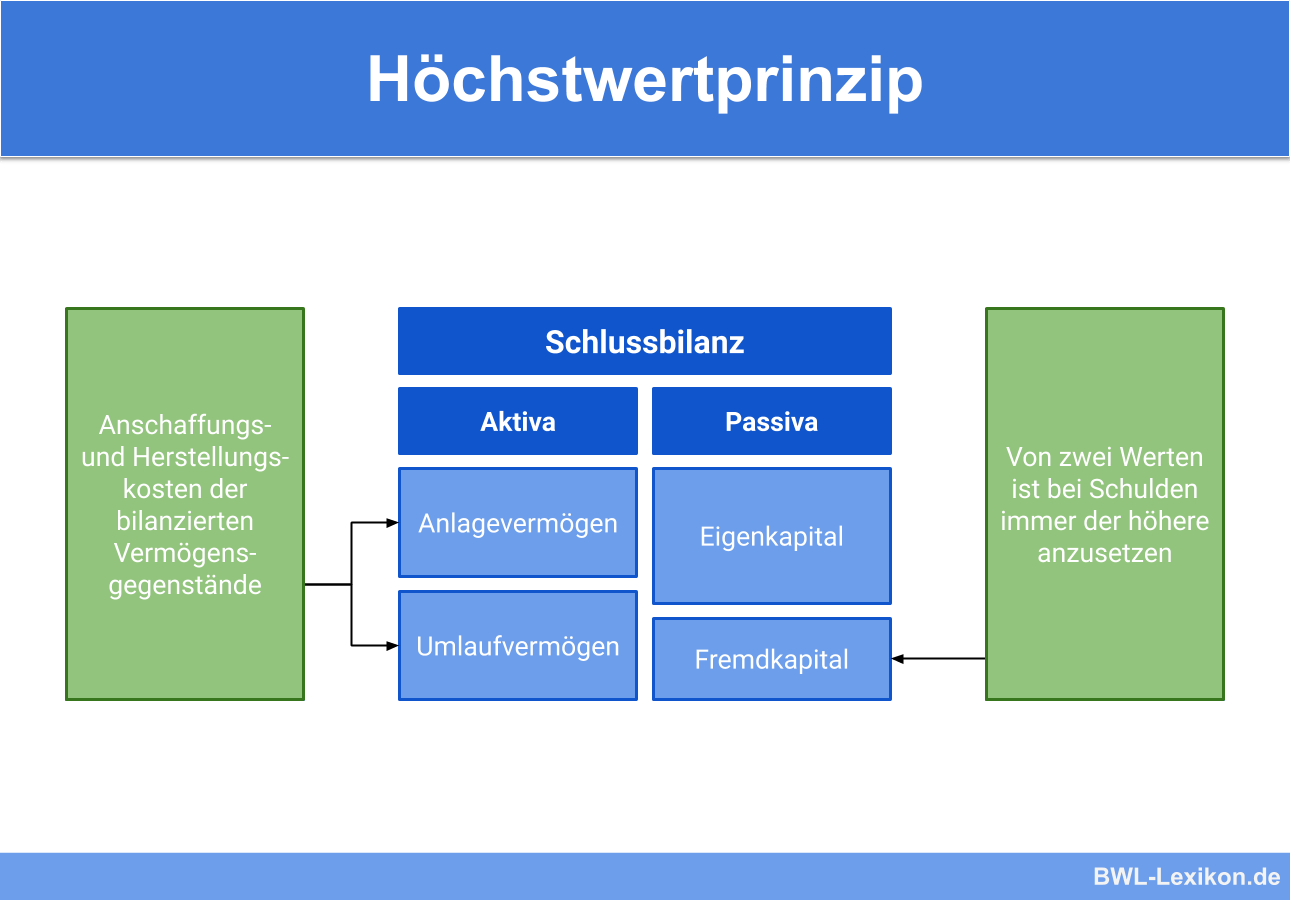

Beim Höchstwertprinzip geht es um die Frage, mit welchen Werten die Schulden eines Unternehmens in der Bilanz ausgewiesen werden.

Dabei ist grundsätzlich der höhere Wert zu wählen, sofern mehrere Werte zur Verfügung stehen. Dieses Prinzip sorgt dafür, dass die Liquidität des Unternehmens auch in finanziell schwierigen Zeiten aufrechterhalten bleibt und zu hohe Gewinnausschüttungen vermieden werden.

Was ist das Höchstwertprinzip?

Bei der bilanziellen Bewertung der Verbindlichkeiten ist das Höchstwertprinzip anzuwenden. Es gehört zu den „Grundsätzen ordnungsgemäßer Buchführung“ (GoB) und basiert auf dem Vorsichtsprinzip, genauer: auf dem Imparitätsprinzip und dem Realisationsprinzip.

Nach § 253 HGB sind die Verbindlichkeiten eines Unternehmens im Zweifelsfall mit dem höheren Wert auszuweisen. Damit wird eine zu hohe Gewinnausschüttung verhindert und selbst im schlimmsten Fall die Zahlungsfähigkeit des Unternehmens sichergestellt. Weiterhin gilt das Stichtagsprinzip.

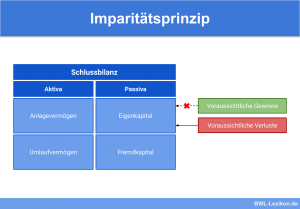

Was ist das Imparitätsprinzip?

Das Höchstwertprinzip basiert in erster Linie auf dem Imparitätsprinzip und dem Realisationsprinzip. Danach dürfen Gewinne nicht ausgewiesen werden, solange sind nicht realisiert sind, während noch nicht realisierte Verluste zu berücksichtigen sind.

§ 252 Abs. 1 Nr. 4 HGB schreibt vor, dass die vorhersehbaren Risiken und Verluste zu berücksichtigen sind, und zwar sogar dann, wenn diese erst im Zeitraum zwischen dem Abschlussstichtag und der Erstellung des Jahresabschlusses bekannt geworden sind.

Verschärftes Imparitätsprinzip

Darüber hinaus schreibt das HGB weitere Einzelregelungen vor, die in der Praxis als „verschärftes Imparitätsprinzip“ gelten:

- Sind bei Gegenständen des Anlagevermögens dauerhafte Wertminderungen abzusehen, müssen diese außerplanmäßig abgeschrieben werden. (§ 253 Abs. 2 Satz 3 HGB)

- Sind bei Gegenständen des Umlaufvermögens zukünftig Preisrückschläge oder Wertminderungen zu erwarten, ist ein niedrigerer Zeitwert anzusetzen oder es muss entsprechend abgeschrieben werden. (§ 253 Abs. 3 HGB)

- Für drohende Verluste aus schwebenden Geschäften sind Rückstellungen zu bilden. (§ 249 Abs. 1 Satz 1 HGB)

Die Prinzipien der Vorsicht, Realisation und Imparität dienen auf den ersten Blick der periodengerechten Gewinnermittlung. Darüber hinaus steht der Schutz der Gläubiger im Vordergrund: Die Prinzipien verhindern die Ausschüttung überhöhter Gewinne.

Was ist das Stichtagsprinzip?

Das Stichtagsprinzip ist maßgebender Grundsatz für den Wertansatz eines Bilanzpostens, festgelegt in § 252 Abs. 1 Nr. 3 HGB. Danach sind die Bilanzposten im Zuge einer grundsätzlichen Einzelbewertung auf der Basis des Bilanzstichtags (Abschlussstichtags) zu bewerten. Die Verhältnisse zum Zeitpunkt der Bilanzerstellung bleiben unberücksichtigt.

Die Wertansätze bei Verbindlichkeiten nach dem Höchstwertprinzip

Nach § 253 Abs. 1 Satz 2 HGB sind aus handelsrechtlicher Sicht folgende Werte anzusetzen:

- Verbindlichkeiten mit dem zurückzuzahlenden Betrag

- Rentenverbindlichkeiten mit dem Barwert

- Rückstellungen in der Höhe, die nach vernünftigem kaufmännischem Ermessen notwendig ist

Aus steuerrechtlicher Sicht gilt § 6 Abs.1 Nr. 2 und 3 EStG. Danach müssen Verbindlichkeiten grundsätzlich mit den Anschaffungskosten oder gegebenenfalls mit dem höheren Teilwert bewertet werden. Die Anschaffungskosten entsprechen in der Regel dem Rückzahlungsbetrag bzw. dem Nennwert der Verbindlichkeit.

Beim Kauf beträgt der Wert des Rohstoffes 12.500 € (= 20.000 / 1,60).

Dieser Betrag wird beim Rohstoff-Zugang folgendermaßen gebucht:

Rohstoffe an Verbindlichkeiten aus Lieferungen und Leistungen 12.500 €

Am Bilanzstichtag ist der Kurs niedriger, und die Verbindlichkeiten steigen auf 16.666,67 € (20.000 / 1,20). Nach dem Höchstwertprinzip ist der höhere Wert von 16.666,67 € anzusetzen.

Entsprechend ist die Differenz folgendermaßen zu buchen:

Rohstoffe an Verbindlichkeiten aus Lieferungen und Leistungen 4.166,67 €

Übungsfragen

#1. Welche Aussage zum Höchstwertprinzip ist FALSCH?

#2. Das Höchstwertprinzip basiert auf dem Imparitätsprinzip. Was bedeutet das unter anderem?

#3. Das HGB schreibt beispielsweise folgende Einzelregelung vor: Für drohende Verluste aus schwebenden Geschäften …

#4. Wie sind die Verbindlichkeiten aus steuerrechtlicher Sicht grundsätzlich zu bewerten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen