Der Begriff der Verwaltungskosten stammt aus der Kostenrechnung; gemeint sind damit sämtliche Kosten, die im Zuge der Leitung eines Unternehmens entstehen. Bei den Verwaltungskosten handelt es sich größtenteils um Gemeinkosten, die den einzelnen Kostenträgern häufig nicht verursachungsgerecht zugerechnet werden können. Innerhalb der Teilkostenrechnung sind die Verwaltungskosten aufzulösen, allerdings bestehen sie zu einem hohen Anteil aus Fixkosten.

Du erfährst in dieser Lerneinheit, was Verwaltungskosten sind, welche Kosten dazugehören und wie sie in der Kostenrechnung behandelt werden. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: administrative Kosten

- Englisch: administrative costs | administrative expenses

Was sind Verwaltungskosten?

Im betriebswirtschaftlichen Kontext sind unter Verwaltungskosten all diejenigen Kosten zu verstehen, die im Zuge der Unternehmensleitung anfallen.

Klassische Beispiele für Verwaltungskosten sind

- Steuern

- Gebühren und Beiträge

- Versicherungen

- Büromaterial

- Gehälter des Verwaltungspersonals und der Unternehmensleitung

- Kosten für Beratung

- Prüfungsgebühren

Besonderheiten der Verwaltungskosten in der Kostenrechnung

Beim überwiegenden Teil der Verwaltungskosten handelt es sich um Gemeinkosten, die den Kostenträgern in der Regel nicht verursachungsgerecht zugeordnet werden können.

Im Rahmen der Teilkostenrechnung sind auch die Verwaltungskosten aufzulösen; allerdings bestehen sie zu einem großen Teil aus Fixkosten.

Eine einfachere Zurechnungsmöglichkeit für einen großen Teil der Verwaltungskosten ergibt sich bei langfristiger Planung bzw. bei langen Perioden. Im Zuge einer stufenweisen Fixkostendeckungsrechnung können neben Produkten auch Produktgruppen und Bereiche ausgewiesen werden. Es fallen nur die Unternehmensfixkosten en bloc an.

Zuordnung der Verwaltungskosten

Laut § 255 Abs. 2 HGB können besondere Verwaltungskosten in die Herstellungskosten einbezogen werden.

Zu diesen besonderen Verwaltungskosten zählen

- Kosten der Material- und Werkzeugverwaltung

- Verwaltung von Fertigungsstellen

- Verwaltung von Zwischen- und Endlagern

Wird das Gesamtkostenverfahren angewendet, zählen die Verwaltungskosten laut § 275 HGB zu den sonstigen betrieblichen Aufwendungen. Im Falle des Umsatzkostenverfahrens müssen die allgemeinen Verwaltungskosten separat ausgewiesen werden.

Aktivierung der Verwaltungskosten

Sämtliche direkt fertigungsbezogene Verwaltungskosten sind laut IAS 2.13 f. und IAS 16.15 zu aktivieren. Diese Kosten tragen unmittelbar dazu bei, den jeweiligen Gegenstand an seinen derzeitigen Ort bzw. in seinen derzeitigen Zustand zu versetzen.

Können Verwaltungskosten nicht direkt und eindeutig auf die Fertigung bezogen werden, besteht ein Aktivierungsverbot. Dazu zählt beispielsweise das Gehalt des Abteilungsleiters Rechnungswesen.

Umfang der Verwaltungskosten

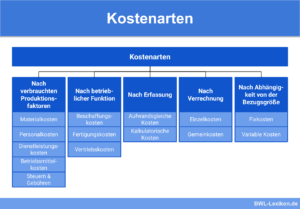

Zu den Verwaltungskosten eines Unternehmens zählen die Kosten

- der allgemeinen Verwaltung

- des Rechnungswesens

- der kaufmännischen Leitung

- der Planung und der Organisation

- der Stabsabteilungen, sofern sie für das gesamte Unternehmen tätig sind

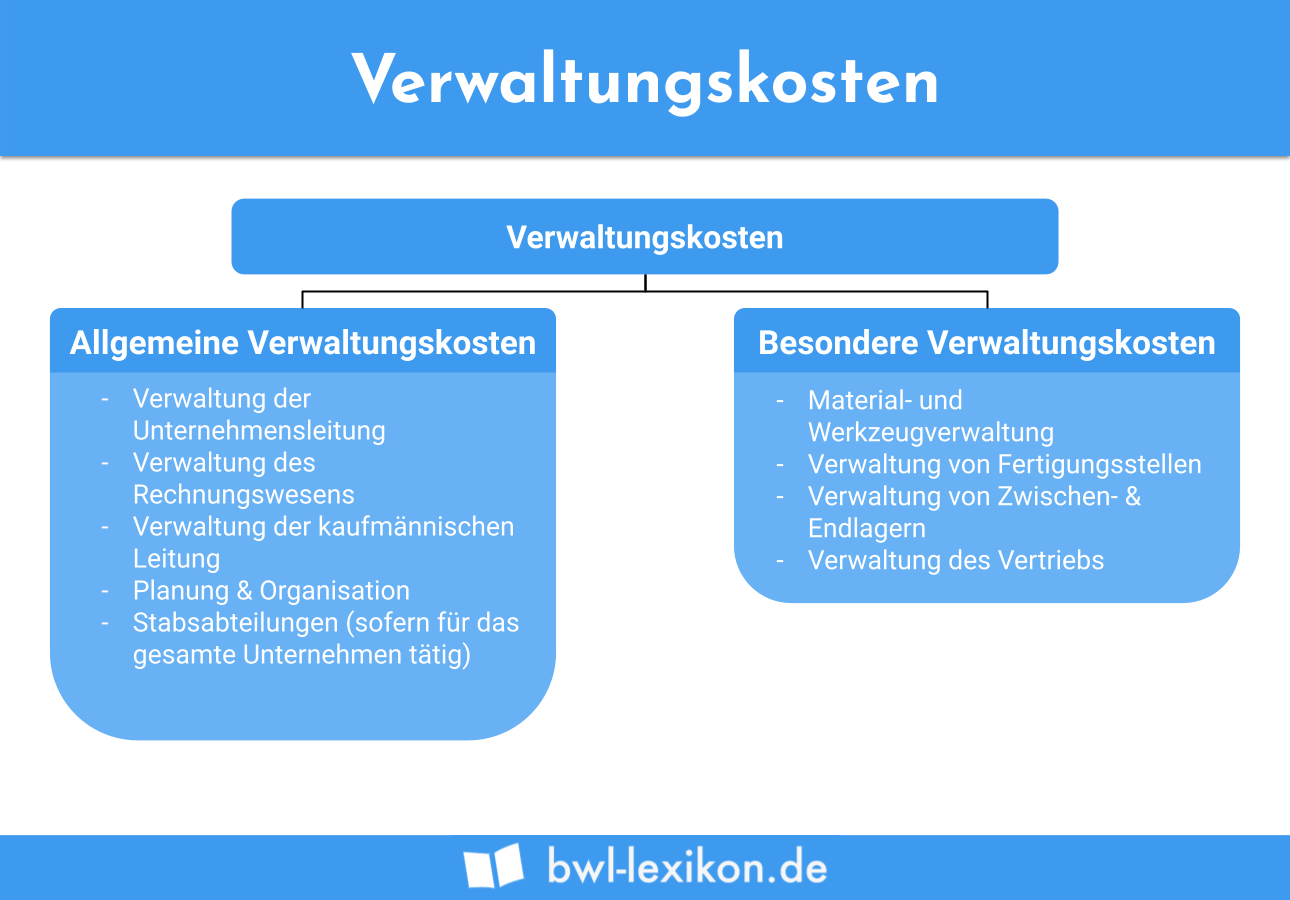

Zu unterscheiden ist in der Kostenrechnung zwischen allgemeinen und besonderen Verwaltungskosten.

Allgemeine Verwaltungskosten

Die allgemeinen Verwaltungskosten sind die Kostenstellenkosten, die im Zuge der Tätigkeiten für das gesamte Unternehmen entstehen, zum Beispiel die Geschäftsleitung und das Rechnungswesen.

Besondere Verwaltungskosten

Besondere Verwaltungskosten entstehen aufgrund verwaltender Tätigkeiten in einzelnen Bereichen des Unternehmens wie die Materialverwaltung.

Relevanz der Aufteilung von Verwaltungskosten

Die Aufteilung der Verwaltungskosten ist aus zweierlei Hinsicht relevant:

- für eine möglichst exakte und verursachungsgerechte Verteilung der Kosten

- für die Bewertung im Rahmen der Feststellung der Herstellungskosten

Das Ziel dieser Aufteilung besteht darin, möglichst wenige Verwaltungskostenarten mittels globaler Zuschläge den Kostenträgern zuzurechnen. Als Zuschlagsbasis bieten sich die Herstellkosten oder Fertigungskosten an. Allerdings sind die Herstellkosten als Bezugsgröße ungeeignet, wenn es sich um sehr materialintensive Produkte handelt; die Belastung des Kostenträgers durch die Verwaltungskosten wäre zu hoch. Um Verwaltungskosten verursachungsgerecht zuzuordnen, ist eine Auflösung der Kosten in fixe und variable Kosten erforderlich.

Übungsfragen

#1. Welche Aussage zu den Verwaltungskosten ist FALSCH?

#2. Was ist KEIN typisches Beispiel für Verwaltungskosten?

#3. Wann sind Verwaltungskosten zu aktivieren?

#4. Aus welchem Grund ist die Aufteilung der Verwaltungskosten in allgemeine und besondere Verwaltungskosten wichtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen