Kostenarten sind spezifische Kostenkategorien, die entstehen, wenn in einem Unternehmen die Gesamtkosten nach gewissen Kriterien aufgeschlüsselt werden. Diese Aufteilung dient der Transparenz in der Kosten- und Leistungsrechnung, konkret der Kostenartenrechnung. Eine Kostenart beschreibt die Menge sämtlicher Kosten, die durch ein bestimmtes Merkmal auf gleiche Weise gekennzeichnet sind.

In dieser Lektion erklären wir dir, was Kostenarten sind und warum sie für das Unternehmen wichtig sind. Du erfährst, was im Zuge der Kostenartenbildung zu beachten ist und wo genau der Gesetzgeber verbindliche Vorgaben macht. Am Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: cost elements

Warum sind Kostenarten wichtig?

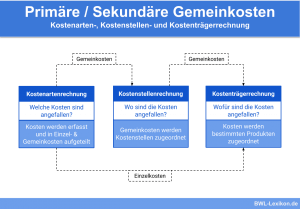

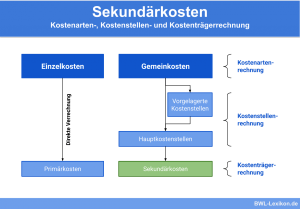

Die Kostenartenrechnung ist die erste Stufe des internen Rechnungswesen, also der Kosten- und Leistungsrechnung.

Der Werteverzehr und der Wertzuwachs innerhalb der unternehmerischen Prozesse stellen die wichtigsten Aspekte der Kosten- und Leistungsrechnung dar. Es sind vor allem die laufenden Kosten, die im Mittelpunkt des Interesses stehen. Die benötigte Kostentransparenz baut auf das Wissen über die Höhe und den Verlauf der Kosten sowie auf die Art der Kosten auf. Daher müssen die Gesamtkosten nach gewissen Kriterien in Kostenarten aufgegliedert werden.

Was sind Kostenarten?

Löst ein Unternehmen die Gesamtkosten nach bestimmten Kriterien auf, entstehen Kostenarten, also Kostenkategorien, die für die Kostenartenrechnung der Kosten- und Leistungsrechnung die Basis bilden.

Im Zuge der Kostenartenbildung sind folgende Grundsätze zu beachten:

- Grundsatz der vollständigen Erfassung

- Grundsatz der bedarfsgerechten Untergliederung

- Grundsatz der Vermeidung nicht notwendiger bzw. überflüssiger Einteilungskriterien

- Grundsatz der Kostenunterteilung gemäß ihrer Weiterverrechnung

- Grundsatz der Kennzeichnung kalkulatorischer Kostenarten

Kriterien zur Kosteneinteilung

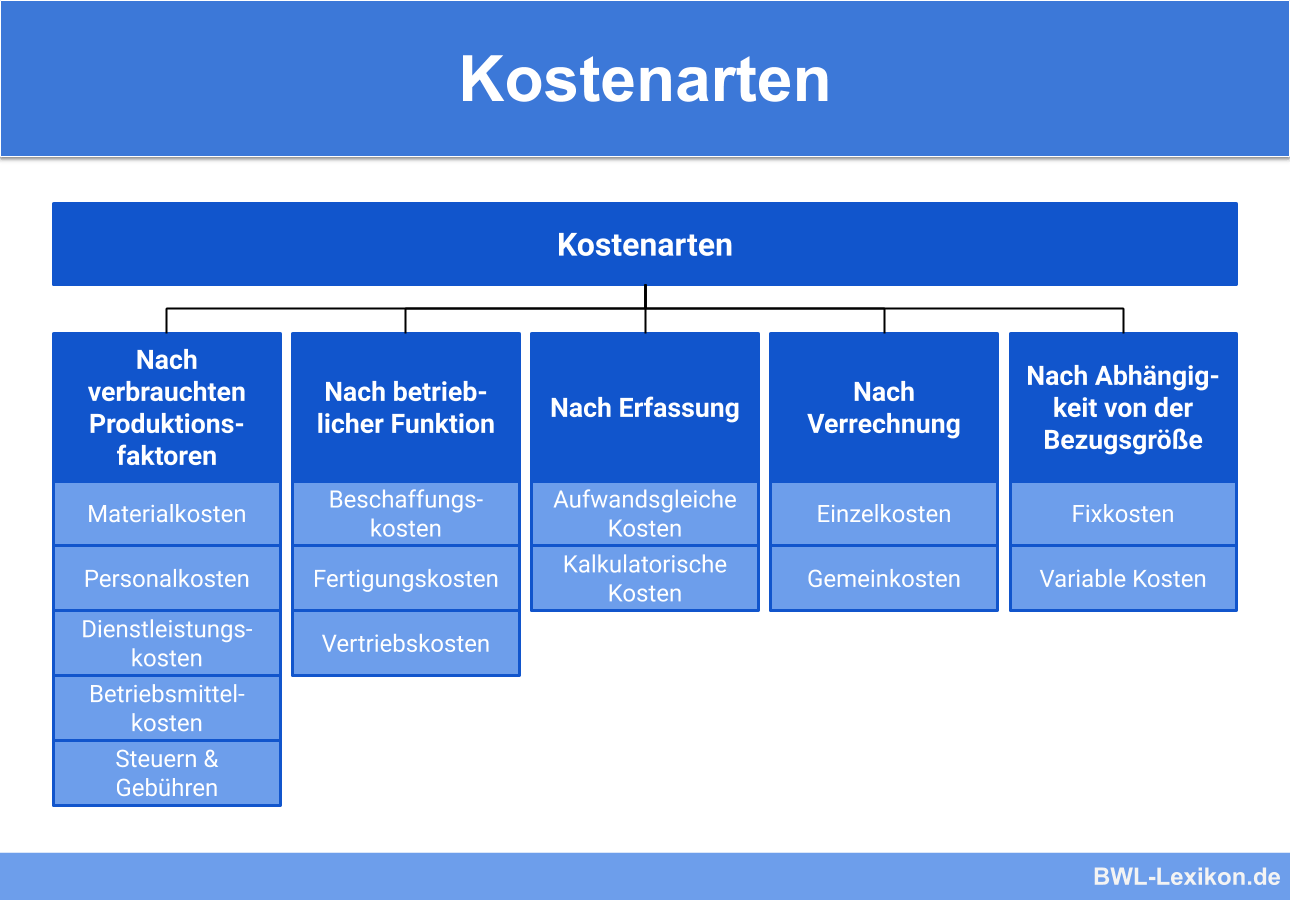

Abhängig vom zugrunde liegenden Kriterium können die Kostenarten in vier Kategorien unterteilt werden:

- nach Art der verbrauchten Produktionsfaktoren

- nach dem Funktionsbereich

- nach Art der Erfassung

- nach der Art der Kostenträgerverrechnung

- nach Art der Abhängigkeit von der Bezugsgröße

Kosten nach Art der verbrauchten Produktionsfaktoren

Bei den Kosten nach Art der verbrauchten Produktionsfaktoren wird bspw. unterschieden zwischen:

- Kapitalkosten

- Werkstoffkosten

- Personalkosten

- Betriebsmittelkosten

Kosten nach Funktionsbereich

Zu den Kosten nach Funktionsbereich zählen unter anderem:

- Beschaffungskosten

- Fertigungs- bzw. Herstellungskosten

- Lagerhaltungskosten

- Verwaltungskosten

- Vertriebskosten

Kosten nach Art ihrer Erfassung

Bei den Kosten nach Art ihrer Erfassung unterscheidet man:

- aufwandsgleichen Kosten

- kalkulatorischen Kosten

Kosten nach Art der Verrechnung auf die Kostenträger

Kosten nach Art der Verrechnung auf die Kostenträger werden unterteilt in:

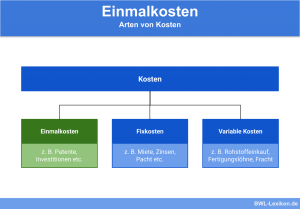

Kosten nach ihrer Abhängig von der Bezugsgröße

Bei den Kosten nach ihrer Abhängig von der Bezugsgröße unterscheidet man zwischen:

Manche Kostenarten lassen sich noch feiner untergliedern, zum Beispiel die Kapitalkosten in Kosten für Eigenkapital und Fremdkapital. Das Ergebnis ist eine noch höhere Kostentransparenz, die zusätzliche wertvolle Informationen liefern kann. In diesem Zusammenhang ist jedoch dem Prinzip der Wirtschaftlichkeit Rechnung zu tragen: Nutzen und (Verwaltungs-)Kosten müssen zueinander in einem vertretbaren Verhältnis stehen.

Gesetzliche Anforderungen

Nach § 255 Abs. 2 und 3 HGB dürften bestimmte Kostenarten bei den Herstellungskosten nicht berücksichtigt werden, bei anderen hat das Unternehmen ein Wahlrecht. Um solche Kostenarten bestimmen zu können, ist in jedem Unternehmen eine entsprechende Kostentransparenz notwendig.

Andere Beispiele für die notwendige Feingliederung von Kostenarten ist in § 275 Abs. 2 HGB zu sehen.

Der Materialaufwand ist zumindest aufzuteilen in:

- Aufwendungen für Roh-, Hilfs- und Betriebsstoffe

- Aufwendungen für bezogene Waren

- Aufwendungen für bezogene Leistungen

Der Personalaufwand ist wenigstens aufzuteilen in:

- Löhne und Gehälter

- soziale Abgaben, Aufwendungen für Altersversorgung, Unterstützung

Der Kostenartenplan und der Kontenplan

Sämtliche anfallenden Kosten sind im Kostenartenplan enthalten. Darin sind die Kosten nach den genannten Kriterien aufgegliedert.

Da die Ausgestaltung und Gliederungstiefe Teil des internen Rechnungswesens ist, gelten die gesetzlichen Vorschriften lediglich in folgenden Fällen:

- bei den Herstellungskosten

- beim Materialaufwand

- beim Personalaufwand

- bei Abschreibungen

Davon abgesehen wird die Entscheidung zur Kostenartengliederung überwiegend dem Unternehmen überlassen.

Ein klassisches Beispiel für einen Kostenartenplan findet sich im Bauwesen. Die DIN 276 teilt die gesamten Baukosten für Bauwerke in sieben Kostenarten auf.

Die sieben Baukostenarten nach DIN 276:

- Grundstückkosten

- Kosten fürs Herrichten und Erschließen

- Kosten für Hochbau

- Kosten für Haustechnik

- Kosten für Außenanlagen

- Kosten für Einrichtungen

- Baunebenkosten

Damit die fein untergliederten Kostenart sowohl im externen Rechnungswesen als auch in der Kosten- und Leistungsrechnung erfasst werden können, ist der Kontenplan entsprechend zu gliedern. So können bestimmte Kosten direkt auf den korrespondierenden Konten gebucht werden.

Der Buchungssatz lautet:

Zinsaufwand für aufgenommene Kredite an Bankkonto

Übungsfragen

#1. Welche Aussage zu den Kostenarten ist FALSCH?

#2. Nach welchem der folgenden Kriterien werden Kostenarten NICHT kategorisiert?

#3. Wann ist eine feinere Gliederung der Kostenarten nicht mehr sinnvoll?

#4. Welche Aussage zum Kostenartenplan ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen