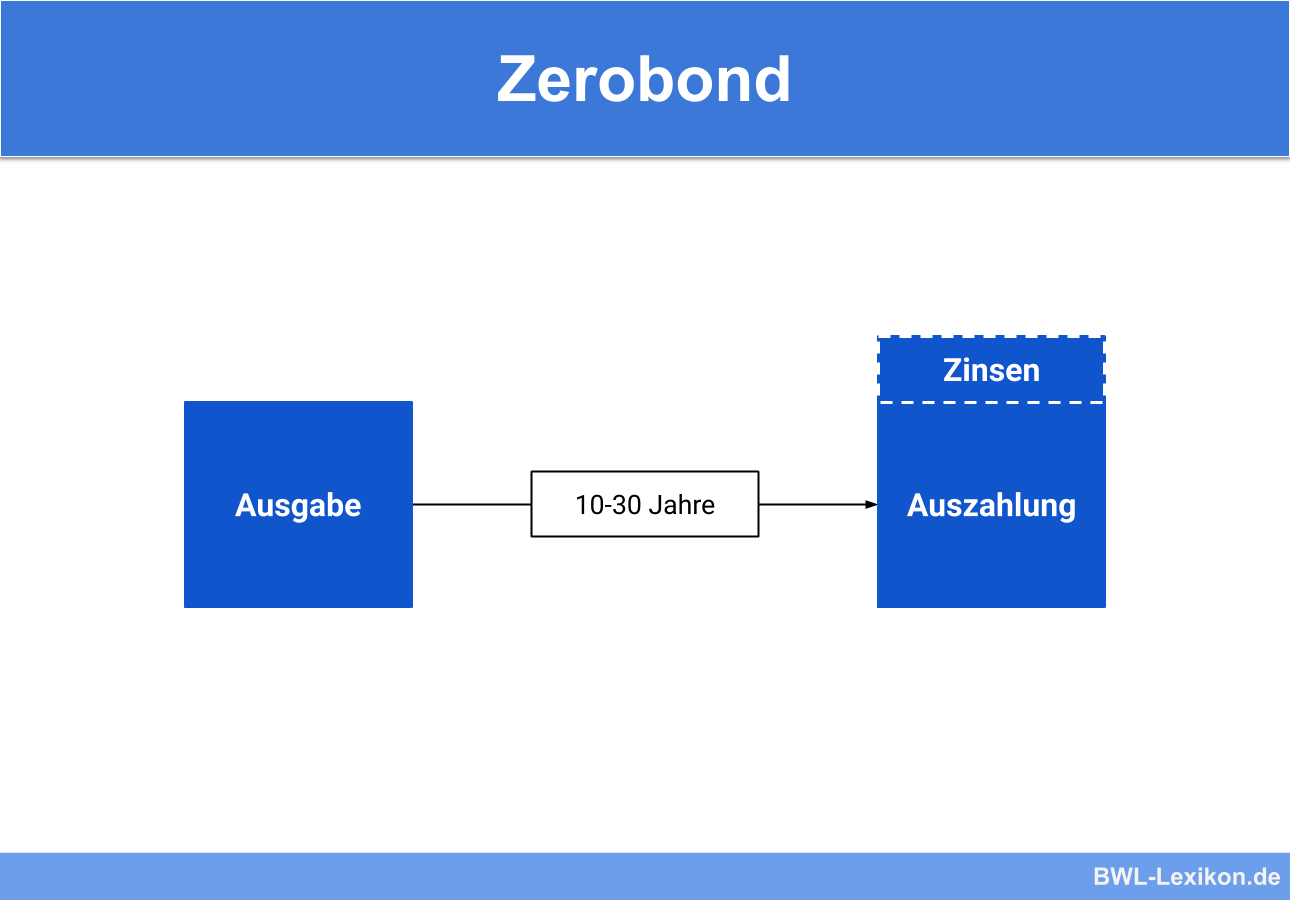

Bei einem Zerobond handelt es sich um ein Wertpapier, welches während der Laufzeit nicht verzinst wird. Die Rendite ist erst mit dem Rückzahlungsbetrag auszuzahlen.

Wie zeigen dir in diesem Kapitel, was man genau unter Zerobonds versteht und welche Bedeutung sie haben. Anhand unserer Übungsaufgaben kannst du direkt im Anschluss dein Wissen zu dieser Art der Wertpapiere überprüfen.

Synonym: Nullkuponanleihe | abgezinstes Wertpapier

Welche Bedeutung haben Zerobonds?

Zerobond aus Unternehmenssicht

Die Ausgabe von Zerobonds als Wertpapier gibt Unternehmen die Möglichkeit sich zusätzliches Kapital zu verschaffen, um damit die eigene Liquidität zu erhöhen. Zerobonds sind dabei oft mit einer langen Laufzeit versehen. Das verschafft dem ausgebenden Unternehmen den Vorteil, langfristig mit dem Geld zu planen und es beispielsweise für notwendige Investitionen zu nutzen.

Dabei entstehen für das ausgebende Unternehmen während der festgelegten Laufzeit keine Belastungen durch Zinszahlungen, was die eigene Liquidität erhält. Zudem ist der Verwaltungsaufwand für Zerobonds sehr gering. Es entsteht nur am Ende der Laufzeit eine hohe einmalige Belastung durch die Rückzahlung des aufgenommenen Betrags zuzüglich der angefallenen Zinsen.

Zerobond aus Anlegersicht

Aus Anlegersicht bieten Zerobonds den Vorteil, dass sie mit einem nur geringen Aufwand verbunden sind. Sie eignen sich daher besonders für Anleger, die über einen längeren Zeitraum auf den Anlagebetrag verzichten können und nicht auf zusätzliche Einnahmen durch laufende Zinszahlungen angewiesen sind. Daraus ergibt sich auch eine sehr gute Planbarkeit dieser Anlage, da die zu erwartende Rendite bereits beim Kauf ermittelt werden kann.

Der Anleger kann also zu einem festgelegten Zeitpunkt in der Zukunft, dem Ende der Laufzeit, über einen sicher planbaren Betrag verfügen. Bei privaten Anlegern kann dies beispielsweise als Altersvorsorge oder Geldanlage für die Ausbildung der eigenen Kinder genutzt werden.

Anleger, bei denen die Flexibilität der Geldanlage im Vordergrund steht, sollten dagegen nicht auf Zerobonds setzen, da ein zwischenzeitlicher Verkauf zwar grundsätzlich möglich ist, allerdings oft mit Verlusten verbunden ist.

Was versteht man unter einem Zerobond?

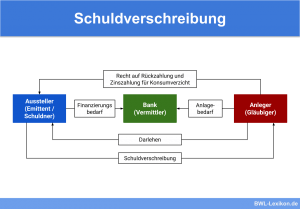

Bei einem Zerobond handelt es sich um eine Anleihe, die während der Anlagedauer nicht laufend verzinst wird. Der Anleger erhält also keinen (Zero = 0) jährlichen Zinsbond bzw. Zinskupon (daher auch Nullkuponanleihe). Die festgelegte Rendite wird erst mit der Rückzahlung des Anlagebetrags am Laufzeitende fällig.

Dabei wird der Zerobond in der Regel bei Ausgabe abgezinst. Das bedeutet, dass die Zinsen bereits bei Ausgabe vom Nennwert der Anleihe abgezogen werden. Der Anleger erwirbt den Zerobond also zu einem Preis, der deutlich unter dem Nennwert liegt.

Am Ende der Laufzeit erhält er dann den vollen Nennwert ausgezahlt. Dieser beinhaltet dann seinen Anlagebetrag zuzüglich der vereinbarten Zinsen. Die Rendite für die Anlage beträgt also die Differenz zwischen dem Ausgabewert und dem Rückzahlungsbetrag. Zerobonds werden über lange Laufzeiten ausgegeben, die zwischen 10-30 Jahre betragen können.

Bestimmung des Zinssatzes eines Zerobonds

Auch wenn bei einer Nullkuponanleihe keine jährlichen Zinsen ausgezahlt werden, so lassen sich diese trotzdem rechnerisch bestimmen. Dies dient vor allem der Vergleichbarkeit der Anleihe mit anderen Formen der Geldanlage.

Hierfür wird folgende Formel genutzt:

![\[ r = \sqrt[n]{\frac{Endwert}{Barwert}}-1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d0a8b116de50a19cf01389b3958cbe69_l3.png "Rendered by QuickLaTeX.com")

- r: Zinssatz

- n: Laufzeit in Jahren

- Endwert: Auszahlungsbetrag am Ende der Laufzeit

- Barwert: Ausgabebetrag zu Beginn der Laufzeit

Bei dieser Suche stößt er auf die TechGigant AG. Diese möchte zusätzliches Kapital für den Bau einer neuen Produktionsanlage beschaffen. Hierfür nutzt sie die Ausgabe von Zerobonds an langfristig orientierte Anleger.

Der Nennwert beträgt 2 Mio. €, die Ausgabe erfolgt zu einem abgezinsten Nennwert (Barwert) in Höhe von 1 Mio. €. Die Laufzeit beträgt 10 Jahre.

Um diese Geldanlage mit anderen Anlagemöglichkeiten vergleichen zu können, ermittelt Herr Müller den jährlichen Zinssatz wie folgt:

![\[ r = \sqrt[10]{\frac{2.000.000~Euro}{1.000.000~Euro}}-1 = 7,17%~p.a. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6d472c13a5ea356915c4922b21a95668_l3.png "Rendered by QuickLaTeX.com")

Diese Geldanlage würde also rechnerisch 7,17 % Zinsen pro Jahr erwirtschaften.

Unterschiedliche Arten von Zerobonds

Bei allen Arten von Zerobonds erfolgt keine Zinsauszahlung während der Laufzeit. Dennoch können Zerobonds anhand der Ausgabeform unterschieden werden:

Ausgabe zum Barwert

Die Ausgabe zum Barwert ist die am häufigsten angewendete Form bei Zerobonds. Hierbei ist der Nominalwert bzw. Nennwert bei Ausgabe bekannt. Der Barwert, also der Betrag, zu dem die Anleihe ausgegeben wird, errechnet sich durch Abzinsung des festgelegten Zinssatzes.

Ausgabe zum Nominalwert

Weit weniger verbreitet ist die Ausgabe von Zerobonds zum Nominalwert. Hierbei ist der Ausgabewert gleich dem Nennwert. Die Zinsen sammeln sich über die Laufzeit an und werden zum Ende zusammen mit dem Nominalwert zurückgezahlt.

Vorteile und Nachteile von Zerobonds

- geringer Verwaltungsaufwand sowohl für Anleger als auch für Emittenten

- kein Wiederanlagerisiko während der Laufzeit, da konstante Verzinsung zum Ende der Laufzeit

- gute Planungssicherheit für Anleger und Emittenten

- kann auch während der Laufzeit verkauft werden

- verbesserter Zinseszinseffekt, da Abgeltungssteuer erst am Ende der Laufzeit anfällt

- keine Zinsverpflichtungen während der Laufzeit für den Emittenten

- hohe einmalige Belastung für den Emittenten am Ende der Laufzeit

- keine regelmäßigen Einnahmen aus Zinszahlungen für den Anleger

- geringe Flexibilität durch lange Laufzeiten

- gute Bonität des Emittenten ist Grundvoraussetzung, dass die Zahlungsversprechen zum Ende der Laufzeit eingehalten werden können

Übungsfragen

#1. Was versteht man unter einem Zerobond?

#2. Welche Unterschiede gibt es bei Zerobonds?

#3. “Ein Zerobond ist vor allem für Anleger geeignet, die langfristig auf den Anlagebetrag verzichten können und zu einem bestimmten Zeitpunkt über einen festgelegten Auszahlungsbetrag verfügen möchten.” - diese Aussage ist:

#4. “Zerobonds sind sowohl für den Emittenten als auch den Anleger mit einem hohen Verwaltungsaufwand verbunden.” - Diese Aussage ist:

#5. “Bei einem Zerobond ist eine gute Bonität des Emittenten entscheidend, damit dieser den eingegangenen Zahlungsversprechen zum Ende der Laufzeit auch nachkommen kann.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen