Bei der Einlagenfinanzierung tätigt der Investor eine Bar- oder eine Sacheinlage in ein Unternehmen. Weil der Anleger sich mit der Einlage finanziell an dem Unternehmen beteiligt, kannst du als Synonym den Begriff Beteiligungsfinanzierung verwenden. Mit der Einlage erhöht sich das Eigenkapital der Gesellschaft.

In diesem Abschnitt behandeln wir die Einlagenfinanzierung. Du erfährst, was sich hinter dieser Art der Finanzierung verbirgt und welche gesetzlichen Regelungen beachtet werden müssen. Nachdem du weißt, wie eine Einlagenfinanzierung abläuft und wie sich der Geldzufluss in der Bilanz auswirkt, informieren wir dich abschließend über die verschiedenen Formen der Einlagenfinanzierung. Damit du deinen Wissensstand zur Einlagenfinanzierung vertiefst, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: deposit funding

Warum solltest du die Einlagenfinanzierung kennen?

Durch die Einlagenfinanzierung fließt dem Unternehmen neues Kapital zu. Ob die Beteiligung von einem Gesellschafter des Unternehmens erfolgt oder eine unternehmensfremde Person Geld- oder Sachkapital investiert, ist für die Einlagenfinanzierung irrelevant.

Eine Einlage von Geld oder Sachgütern ist sowohl bei der Personengesellschaft als auch bei einer Kapitalgesellschaft möglich. Bei einem Einzelunternehmen sind die Möglichkeiten einer Einlagenfinanzierung dagegen begrenzt, weil der Einzelunternehmer nur Teile aus seinem privaten Vermögen in das Einzelunternehmen einbringen kann.

Was aus rechtlicher Sicht bei einer Einlagenfinanzierung zu beachten ist, hängt von dem Unternehmen ab, das finanziert werden soll. Wird Geld in eine OHG oder KG investiert, müssen die Bestimmungen des HGB (Handelsgesetzbuch) beachtet werden. Soll eine GmbH finanziell unterstützt werden, kommen zusätzlich Vorschriften die Vorschriften des GmbH-Rechts zur Anwendung. Erwirbt ein Investor Anteile an einer Aktiengesellschaft, müssen die gesetzlichen Grundlagen des Aktienrechts beachtet werden.

Wie ist der Ablauf einer Einlagenfinanzierung?

Die Einlagenfinanzierung wird für ein Unternehmen ein Thema, wenn es z. B. wegen eines Liquiditätsengpasses oder einer größeren Investition einen erhöhten Kapitalbedarf hat.

OHG oder KG

Handelt es sich bei dem Unternehmen um eine OHG oder KG, prüfen die Gesellschafter zunächst, wie viel Eigenkapital vorhanden ist und wie hoch die Kosten für die Aufnahme von Fremdkapital (z. B. bei der Aufnahme eines Bankdarlehens) sind. Reicht das Kapital nicht aus, oder sind die Konditionen der Bank für das Unternehmen nicht akzeptabel, kommt als weitere Möglichkeit eine Einlagenfinanzierung in Betracht.

GmbH

Handelt es sich bei dem Unternehmen um eine GmbH, wird ein neuer Gesellschafter aufgenommen, der sich an dem Unternehmen beteiligt. Hierbei ist jedoch zu beachten, dass es keinen organisierten Ablauf gibt. Die Höhe der Einlage und die Stellung des neuen Gesellschafters innerhalb der GmbH können von den Parteien frei vereinbart werden. Dies birgt nicht nur Chancen, sondern auch Risiken, wenn der Kapitalgeber den Gesellschaftern nicht persönlich bekannt ist.

In jedem Fall ist es notwendig, dass die Gesellschafter eine Erhöhung des Stammkapitals beschließen. Wird ein neuer Gesellschafter aufgenommen, kann seine Funktion unterschiedlich ausfallen. Er kann z. B. die Stellung des Geschäftsführers übernehmen oder sich als reiner Finanzinvestor nur passiv an dem Unternehmen beteiligen. Dann müssen ihn die anderen Gesellschaften in regelmäßigen Abständen über die relevanten Unternehmenskennzahlen – z. B. Bilanz oder Finanzplanung – auf dem Laufenden halten.

AG

Möchte eine börsennotierte AG das Grundkapital mit einer Einlagenfinanzierung aufstocken, haben die Gesellschafter die Möglichkeit, neue Aktien an der Börse auszugeben. Der Aktionär geht das Risiko eines Aktieneinbruchs ein. Ihm steht aber jederzeit der Weg offen, seine Anteile an der Börse zu verkaufen.

Bei einer nicht börsennotierten AG ergibt sich dieselbe Problematik wie bei einer GmbH. Auch hier setzt eine Kapitalbeschaffung per Einlagenfinanzierung ein festes Vertrauensverhältnis zwischen Kapitalgeber und Kapitalnehmer voraus.

Wie wirkt sich eine Einlagenfinanzierung in der Bilanz aus?

Durch die Einlagenfinanzierung erhöht sich die Position des Fremdkapitals. Dies hat eine Bilanzverlängerung zur Folge, bei welcher das Unternehmen eine größere Bilanzsumme ausweist. Hinsichtlich der Bilanzkennzahlen ermittelt das Unternehmen eine höhere Eigenkapitalquote und einen niedrigeren Verschuldungsgrad.

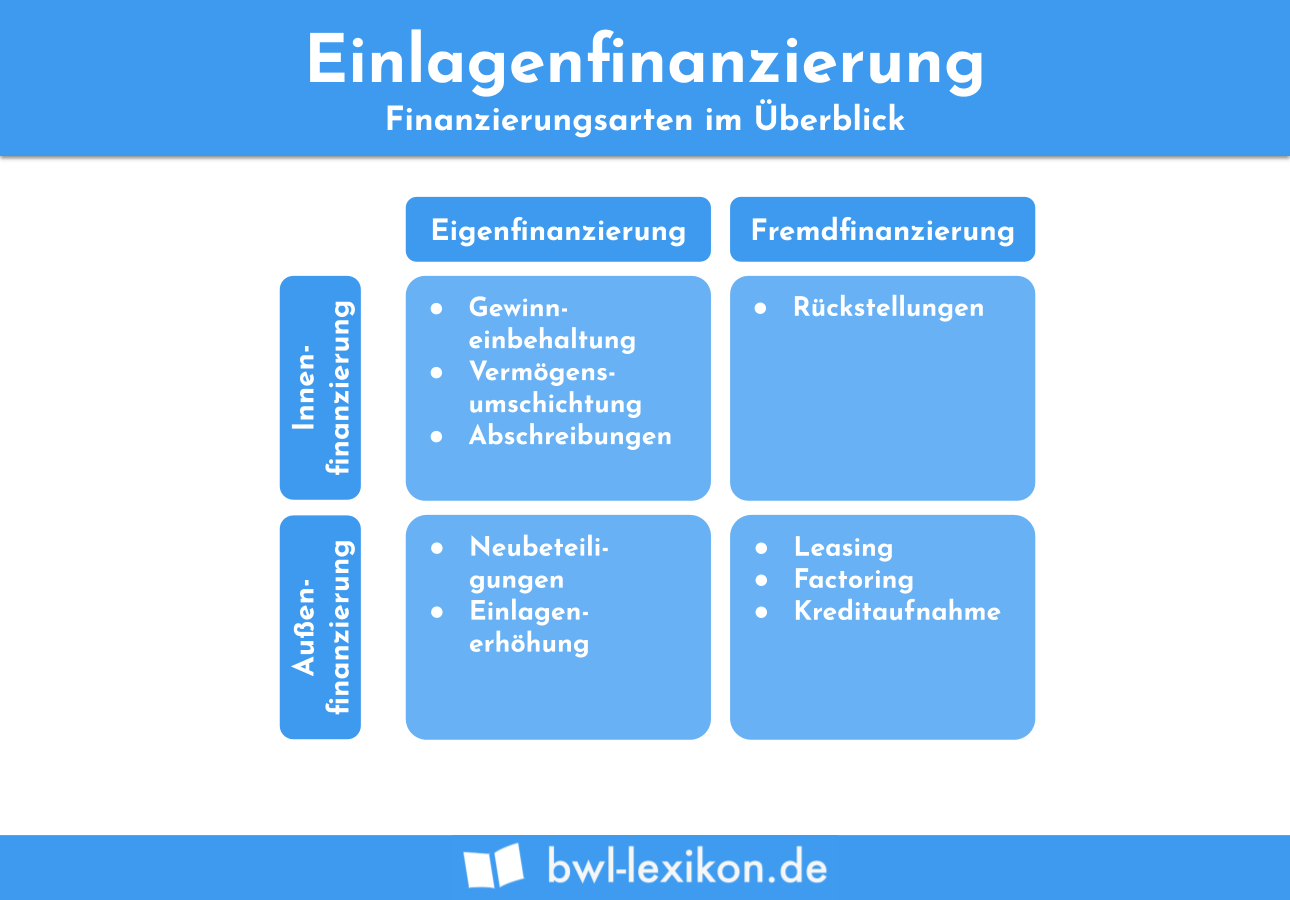

Welche Formen der Einlagenfinanzierung gibt es?

Die Einlagenfinanzierung kennt die folgenden Ausprägungen:

- Selbstfinanzierung

- Fremdfinanzierung

- Außenfinanzierung

- Kreditfinanzierung

Selbstfinanzierung

Eine Selbstfinanzierung kennzeichnet sich dadurch, dass das Unternehmen – z. B. eine GmbH – beschließt, einen erzielten Gewinn nicht an die Gesellschafter auszuschütten. Stattdessen verbleiben die Gewinne im Unternehmen und werden weiter in der Bilanz ausgewiesen. Dieses Kapital wird auch nicht zur Finanzierung aktueller Investitionen genutzt. Vielmehr wird es im Unternehmen angesammelt, bis es für einen bestimmten Zweck verwendet wird.

Fremdfinanzierung

Bei der Fremdfinanzierung erfolgt ein Geldzufluss von außerhalb. In der Praxis nimmt das Unternehmen einen Kredit oder ein Darlehen auf, das für einen bestimmt Zweck verwendet werden soll. Diese Finanzierungsform ist mit einem Kostenfaktor verbunden, da das Unternehmen bei der Rückzahlung des aufgenommenen Geldes Zinsen zahlen muss. Wird ein Gesellschafterdarlehen zur Fremdfinanzierung genutzt, müssen die Gesellschafter darauf achten, dass die vereinbarten Konditionen einem Fremdvergleich standhalten. Werden hier z. B. keine Zinsen vereinbart, prüft das Finanzamt, ob die Voraussetzungen einer verdeckten Gewinnausschüttung erfüllt sind.

Außenfinanzierung

Außenfinanzierung bedeutet, dass dem Unternehmen von außen Eigen- oder Fremdkapital zugeführt wird. Eine Außenfinanzierung durch Eigenkapital ist z. B. gegeben, wenn die Gesellschaft eine Kapitalerhöhung oder eine Neubeteiligung beschließt.

Fremdkapitalfinanziert sind die folgenden Finanzierungsarten:

- Leasing

- Factoring

- Aufnahme eines Kredits

Kreditfinanzierung

Die Kreditfinanzierung beschränkt sich nicht auf die Aufnahme eines Kredites bei der Bank. Ein Unternehmen kann sich für diese Form der Einlagenfinanzierung auch an andere Institute wenden, die sich auf Kreditfinanzierung spezialisiert haben.

Übungsfragen

#1. Welche Aussage ist nicht korrekt?

#2. Bei welcher Gesellschaftsform ist die Einlagenfinanzierung eher problematisch?

#3. Wie wird eine Einlagenfinanzierung bei einer GmbH durchgeführt?

#4. Welche bilanziellen Auswirkungen ergeben sich bei einer Einlagenfinanzierung?

#5. Bei welcher Form der Einlagenfinanzierung werden erzielte Gewinne nicht ausgeschüttet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen