Investitionsgüter werden von einem Unternehmen gekauft, um den innerbetrieblichen Produktionsablauf sicherzustellen. Investitionsgüter können aus Rechten, Sachen oder Dienstleistungen bestehen. Von den freien Gütern grenzen sie sich dadurch ab, dass das Unternehmen Geld investieren muss. Reichen die eigenen Mittel nicht aus, wird das Investitionsgut mithilfe eines Darlehens finanziert.

In diesem Abschnitt behandeln wir die Investitionsgüter. Wir zeigen dir, für wen Investitionsgüter den höchsten Stellenwert besitzen und in welche Kategorien ein Investitionsgut eingeordnet werden kann. Du erfährst, was bei der buchhalterischen Behandlung eines Investitionsguts zu beachten ist und wie sich Investitionsgüter von freien Gütern unterscheiden. Zur Festigung deiner Kenntnisse, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: capital goods

- Synonym: Kapitalgüter | Industriegüter | Produktionsgüter

Für wen sind Investitionsgüter wichtig?

Investitionsgüter sind dauerhafte Güter, die mit Kapital finanziert und in der Regel über mehrere Jahre genutzt, aber nicht bei der Verwendung verbraucht oder verändert werden.

Da Unternehmen Investitionsgüter nutzen, um Umsätze zu generieren, stecken sie ihr Kapital regelmäßig in neue Anschaffungen. Aus diesem Grund sind die Investitionsgüter aus wirtschaftlicher Sicht für ein Unternehmen wichtiger als für einen privaten Haushalt. Bei der Finanzierung des Investitionsguts muss das Unternehmen darauf achten, dass die Liquidität gewährleistet bleibt.

Mit dem Kauf allein ist der Vorgang für das Unternehmen noch nicht abgeschlossen. Das Investitionsgut muss buchhalterisch richtig erfasst und entsprechend seiner betrieblichen Nutzungsdauer abgeschrieben werden. Aus diesem Grund spielt die Einteilung der Investitionsgüter eine wichtige Rolle.

Einteilung der Investitionsgüter

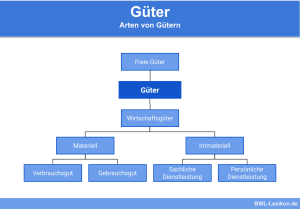

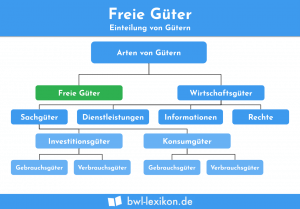

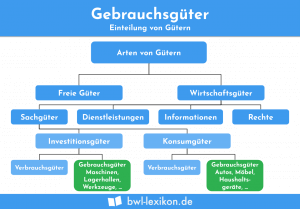

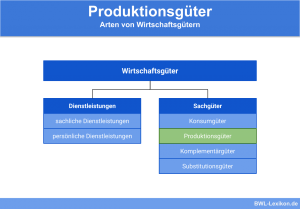

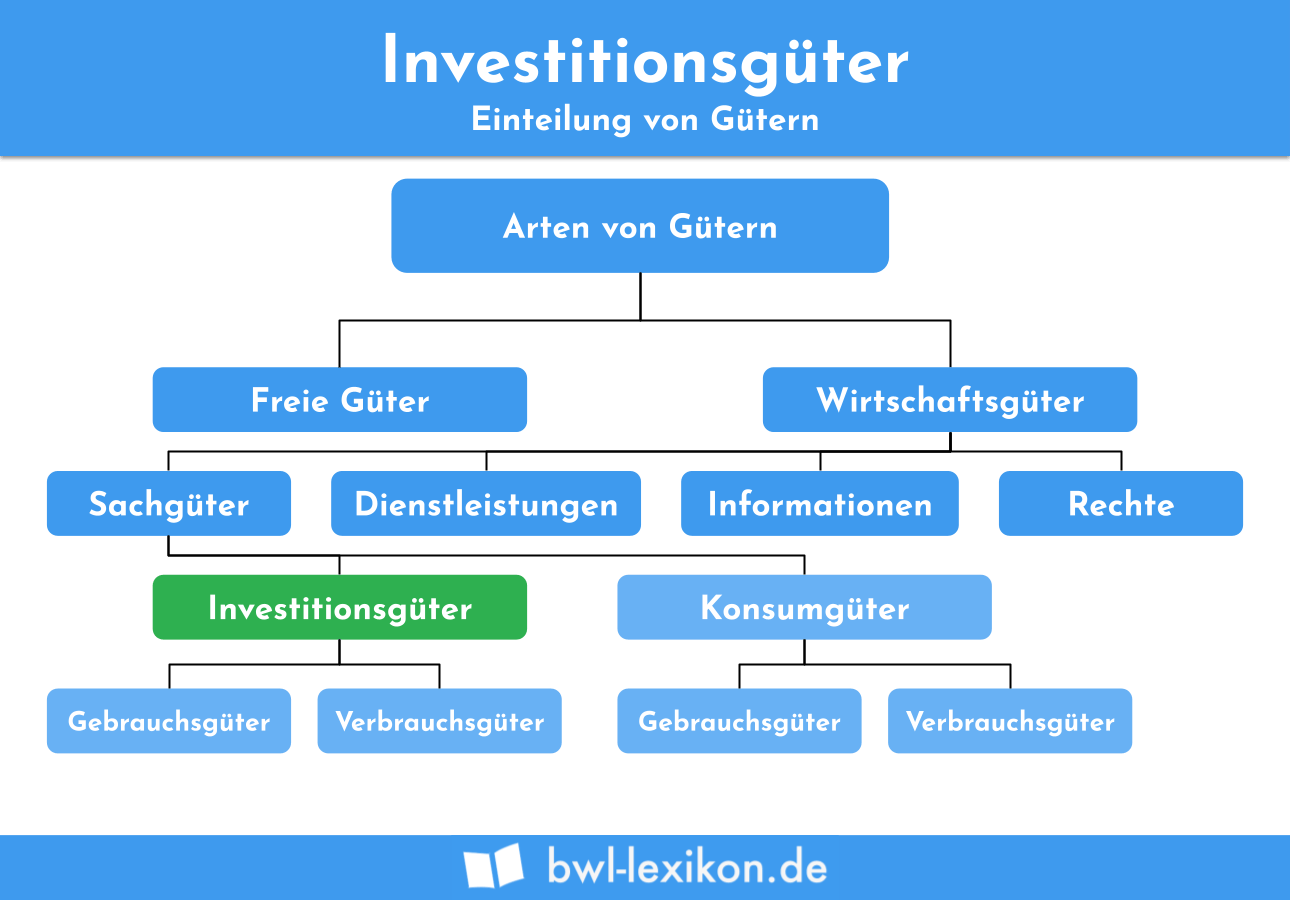

Wirtschaftliche Güter werden in die folgenden Kategorien eingeteilt:

- Rechte

- Sachen (Sachgüter)

- Informationen

- Dienstleistungen

Rechte

Rechte zählen zu den immateriellen Investitionsgütern. Sie stellen für ein Unternehmen eine betriebliche Anschaffung dar, wenn der Betrieb dieses Recht nutzt, um seinen betrieblichen Zweck zu erfüllen. Es kann sich z. B. um ein Schutzrecht oder ein Nutzungsrecht für ein bestimmtes Produktionsverfahren handeln.

Für das Unternehmen ist es relevant, dass das Recht entgeltlich erworben wurde. Denn nur in diesem Fall muss das Recht bewertet und in der Unternehmensbilanz ausgewiesen werden. Hat z.B. der Vater dem Sohn bei dem Übergang seines Betriebes ein Nutzungsrecht unentgeltlich übertragen, darf der Sohn dies nicht in seine Bilanz übernehmen.

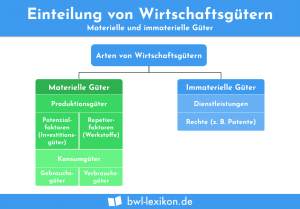

Sachen

Sachen gehören zu den materiellen Gütern. Sachgüter werden nach Produktionsgütern und nach Konsumgütern unterschieden. Produktionsgüter unterstützen den Produzenten bei der Herstellung seiner Produkte. Produktionsgüter sind z.B. Maschinen, Computer oder Fahrzeuge. Konsumgüter fließen in das neue Produkt ein. Hierbei handelt es sich z.B. um den Blinker bei einem Auto oder einer Glühbirne, die eine Taschenlampe eingesetzt wird. In einem Unternehmen können beide Güterarten vorkommen.

Dienstleistungen

Bei einer Dienstleistung handelt es sich um ein immaterielles Wirtschaftsgut. Ein Arzt bietet seine Patienten eine ärztliche Behandlung an. Ein Rechtsanwalt berät den Unternehmer bei der Rechtsformwahl. Ein Steuerberater fertigt die Körperschaftsteuererklärung für eine GmbH an.

Nimmt ein Unternehmer die Dienstleistung eines anderen Unternehmers an, investiert er Kapital in ein Investitionsgut. Ebenso wie bei dem Erwerb von Rechten oder Sachgütern kann er hierfür eigene Mittel aufwenden oder den Fremdkapitalanteil erhöhen.

Die buchhalterische Behandlung von Investitionsgütern

Für die buchhalterische Behandlung ist eine weitere Differenzierung notwendig.

Investitionsgüter können

- immateriell oder

- materiell

sein.

Immaterielle Investitionsgüter

Immaterielle Investitionsgüter sind körperlich nicht fassbar. Dies wirkt sich auch auf die buchhalterische Behandlung aus. Ein immaterielles Investitionsgut darf nur dann in der Bilanz ausgewiesen werden, wenn der Unternehmer hierfür Kapital aufgewendet hat. Handelt es sich z.B. um ein geschenktes oder ein selbst hergestelltes Investitionsgut, darf der Unternehmer dieses nicht in seinem bilanziellen Anlagevermögen ausweisen.

Materielle Investitionsgüter

Materielle Investitionsgüter müssen immer bilanziert werden. Die Bewertung erfolgt mit den Anschaffungskosten. Der begrenzten Nutzung eines materiellen Investitionsguts wird dadurch Rechnung getragen, dass das Investitionsgut über die Länge der betriebsgewöhnlichen Nutzungsdauer abgeschrieben wird.

Abgrenzung zu freien Gütern

Investitionsgüter unterscheiden sich von freien Gütern. Freie Güter kosten nichts. Jeder private Haushalt und jedes Unternehmen kann von den freien Gütern Gebrauch machen. Im Gegensatz zu den Investitionsgütern zählt ein freies Gut wie z.B. die Sonne zu den knappen Gütern, die auch nicht das ganze Jahr über genutzt werden können.

Übungsfragen

#1. Für welchen volkswirtschaftlichen Bereich haben Investitionsgüter den höchsten Stellenwert?

#2. In welche Kategorien kann ein Investitionsgut eingeteilt werden?

#3. Welche Güter sind aus Unternehmersicht relevanter: Konsumgüter oder Produktionsgüter?

#4. Welcher Unterschied besteht zwischen Sachgütern und Dienstleistungen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen