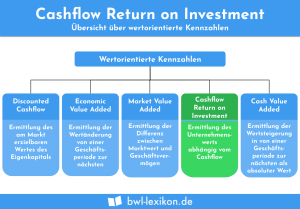

Der Cash Value Added ist eine Berechnungsmethode, die die Unternehmensberatung Boston Consulting Group entwickelt hat. Mit dieser Methode kann ein Unternehmen seine tatsächliche Rentabilität ermitteln. Mit der Kennzahl wird die absolute Rendite ermittelt. Diese geht über die für die Anleger erforderliche Rendite hinaus.

In diesem Abschnitt erklären wir dir, was das Cash Value Added ist. Du erfährst, warum Unternehmen den CVA anwenden und auf welche Weise sich der Cash Value Added ermitteln lässt. Nachdem du weißt, mit welchen Vor- und Nachteilen der Cash Value Added verbunden ist, grenzen wir diese Möglichkeit der Unternehmensbewertung vom Economic Value Added ab. Um dein Wissen zu diesem Thema zu vertiefen kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Abkürzung: CVA

- Deutsch: Barwertschöpfung

Warum wenden Unternehmen den Cash Value Added an?

Der Cash Value Added stellt eine Form der Unternehmensbewertung dar, bei der die tatsächlichen Zahlungsflüsse (Einnahmen und Ausgaben) des Unternehmens im Fokus stehen. Das Ergebnis der tatsächlichen Zahlungsflüsse findet sich in der Ermittlung des Cash Value Added wieder. Im Gegensatz hierzu wird z. B. beim Economic Value Added der gesamte Wert eines Unternehmens berechnet.

Wie ermittelt sich der CVA?

Für die Ermittlung des Cash Value Added hat die Boston Consulting Group die folgenden zwei Methoden entwickelt:

- Direkte Methode

- Indirekte Methode

Direkte Methode

Bei der direkten Methode wird der Brutto-Cashflow um die wirtschaftlichen Abschreibungen und die Kapitalanforderung gekürzt.

Die Formel zur Ermittlung des CVA lautet hier:

![\[ CVA = Brutto-Cashflow - wirtschaftliche Abschreibungen - Kapitalanforderung \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-478870c56c25f3ab277a606dda909c36_l3.png "Rendered by QuickLaTeX.com")

Der Brutto-Cashflow setzt sich aus dem ermittelten Gewinn zuzüglich des Zinsaufwands und der wirtschaftlichen Abschreibungen eines Jahres zusammen. Die Abschreibungen entsprechen dem Werteverlust der Wirtschaftsgüter, die das Unternehmen in ihrer Bilanz ausgewiesen hat. Als Kapitalanforderung ist die Multiplikation des Kapitalkosteneinsatzes mit der Bruttoinvestition zu verstehen.

Indirekte Methode

Bei der indirekten Methode der Ermittlung des CVA werden zunächst die Kapitalkosten vom Cashflow Return on Investment (CFROI) abgezogen. Das Ergebnis wird anschließend mit dem Betrag der Bruttoinvestition multipliziert.

Bei beiden Methoden wird das Ergebnis wie folgt interpretiert: Ergibt sich nach der Berechnung ein Wert von über 1,0 deutet dies auf ein profitables Unternehmen hin. Liegt der Wert dagegen unter 1,0 hat das Unternehmen keine zusätzliche Rendite erwirtschaftet.

Vor- und Nachteile des Cash Value Added

Der Cash Value Added hat die folgenden Vor- und Nachteile:

- Der Cash Value Added orientiert sich an der Kapital- und Risikostruktur des Unternehmens.

- Das Unternehmen setzt sich zum Ziel hohe Gewinne zu erwirtschaften, ohne viel Kapital aufwenden zu müssen. Dies steigert die Liquidität des Unternehmens.

- Der CVA wird nicht durch die Beachtung der Grundsätze einer ordnungsgemäßen Buchhaltung verzerrt.

- Die Unternehmensbewertung nach CVA erfolgt auf Zahlenmaterial aus der Vergangenheit. Zukunftsorientierte Werte werden hier nicht beachtet.

- Der CVA wird in der Praxis nur selten als Methode zur Unternehmensbewertung angewendet, weil eine Differenzierung des Fremdkapitals in einen verzinslichen und einen unverzinslichen Teil sehr aufwendig ist.

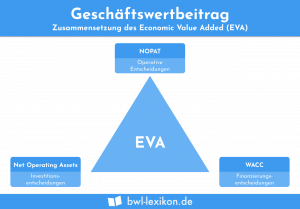

Abgrenzung zum Economic Value Added

Ziel des Economic Value Added ist es, den gesamten Wert des Unternehmens mit einer oder mehrerer vergangener Geschäftsperioden zu vergleichen. Die Unternehmenslenker erkennen an einem positiven Ergebnis, dass das Unternehmen profitabel arbeitet und seinen Unternehmenswert erhöht hat. Ergibt sich bei der Berechnung des EVA ein negatives Ergebnis, hat sich der Unternehmenswert verschlechtert.

Übungsfragen

#1. Wer hat den Cash Value Added als Methode zur Unternehmensbewertung entwickelt?

#2. Welche Aussage ist nicht korrekt?

#3. Was ist der Brutto-Cashflow?

#4. Welchen Vorteil kann ein Unternehmen bei der Anwendung des CVA nicht für sich verbuchen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen