Der Geschäftswertbeitrag ist eine Kennzahl, die zur Bewertung eines Unternehmens genutzt wird. Hauptsächlich entscheidet sich ein Unternehmen für dieses Verfahren der Unternehmensbewertung, um die Vorteile einer geplanten Investition zu ermitteln. Entscheidend ist, ob das Unternehmen infolge der Investition eine Wertsteigerung verzeichnen kann oder ob es einen Wertverlust hinnehmen muss.

In dieser Lektion behandeln wir den Geschäftswertbeitrag. Du erfährst, was sich hinter dieser betriebswirtschaftlichen Kennzahl verbirgt und aus welchen Komponenten sich der Geschäftswertbeitrag zusammensetzt. Wir zeigen die, auf welchen zwei Wegen der Geschäftswertbeitrag ermittelt werden kann und stellen dir weitere Methoden zur Bewertung eines Unternehmens vor. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: Economic Value added | Economic Profit

- Abkürzung: GWB

Was solltest du über den Geschäftswertbeitrag wissen?

Mit dem Geschäftswertbeitrag ermittelt ein Unternehmen die Auswirkungen einer Investition. Insbesondere soll mit Anwendung der betriebswirtschaftlichen Kennzahl festgestellt werden, ob sich der Einsatz des Kapitals im Verhältnis zu der erwirtschafteten Rendite gelohnt hat. Für eine möglichst reelle Berechnung ist es notwendig, dass bei der Berechnung alle anfallenden Kapitalkosten berücksichtigt wurden.

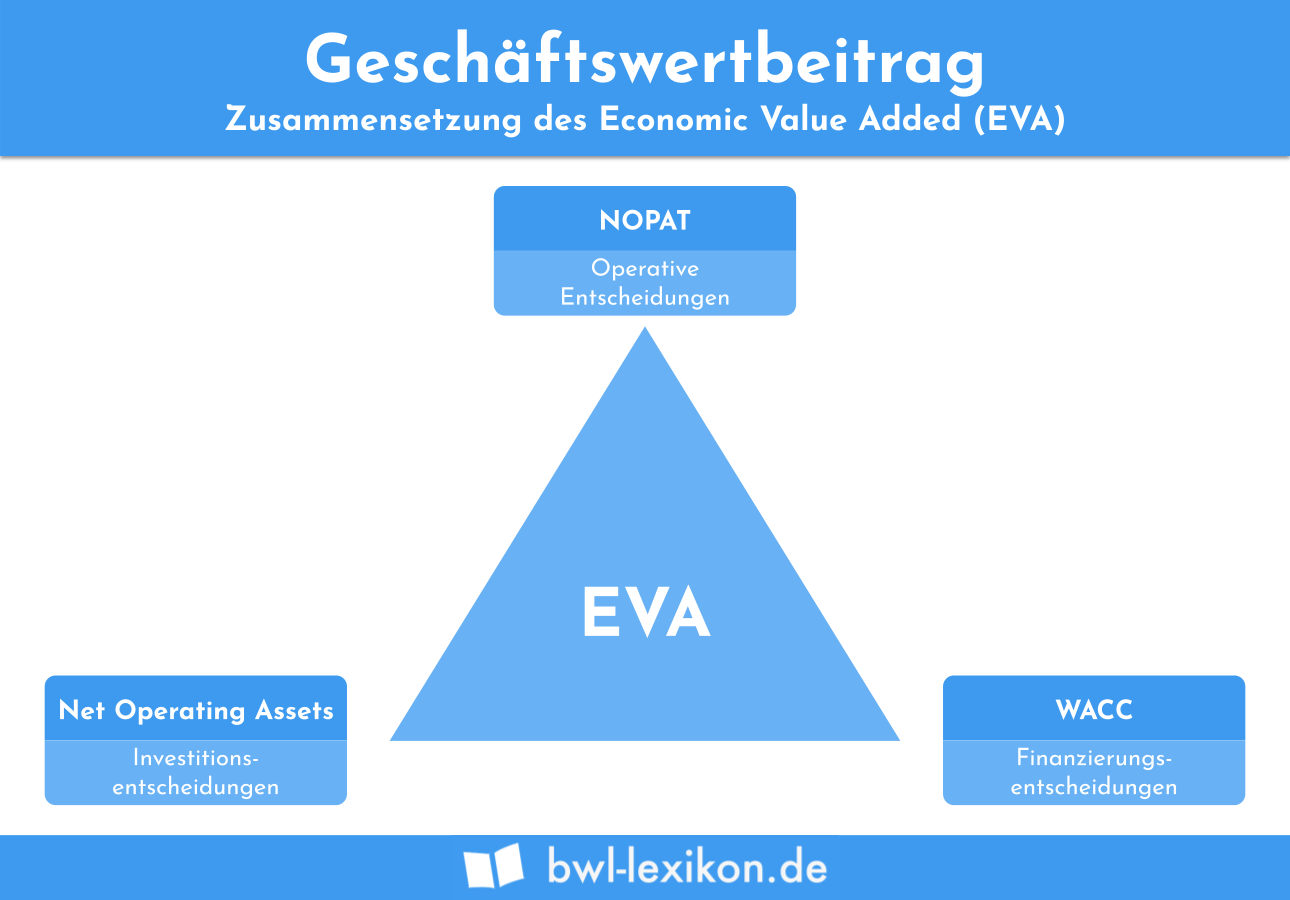

Zusammensetzung des Geschäftswertbeitrags

Der Geschäftswertbeitrag setzt sich aus den folgenden drei Komponenten zusammen:

- Net Operating Assets

- NOPAT

- WACC

Net Operating Assets

Die Net Operating Assets stellen das Nettobetriebsvermögen eines Unternehmens dar. Nicht berücksichtigt werden hier die Verbindlichkeiten aus dem laufenden Geschäft des Unternehmens. Das Ergebnis aus der Finanzierungstätigkeit (Zinserträge abzüglich Zinsaufwendungen) fließt bei der Berechnung des Nettobetriebsvermögens ebenfalls nicht mit ein. Dadurch, dass nur das betriebswirtschaftliche Ergebnis betrachtet wird, erhält das Net Operating Assets eine genauere Aussagekraft.

NOPAT

NOPAT steht für Net Operating Profit After Taxes. Mit dem NOPAT wird das operative Jahresergebnis eines Unternehmens nach dem Abzug der Ertragsteuern festgestellt. Zu den Ertragsteuern zählen neben der Einkommensteuer, die Körperschaftsteuer und die Gewerbesteuer.

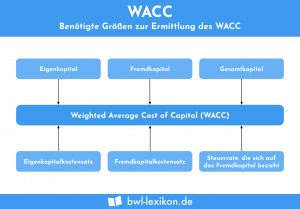

WACC

WACC – die Weighted Average Cost of Capital –stellen die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens dar. Für die Ermittlung, ob sich eine Investition rentiert, ist die Anwendung unverzichtbar, da diese Methode eine gesicherte Aussage über das Unternehmensrisiko geben kann. Ermittelt das Unternehmen z. B. einen hohen WACC, deutet dies auf ein hohes Investitionsrisiko hin.

Wie wird der Economic Value Added ermittelt?

Der Geschäftswertbeitrag kann auf den beiden folgenden Wegen ermittelt werden:

- Subtraktiver Ansatz

- Multiplikativer Ansatz

Subtraktiver Ansatz

Bei Anwendung des subtraktiven Ansatzes werden die während einer Geschäftsperiode anfallenden Kapitalkosten von dem operativen Jahresergebnis nach Steuern (NOPAT) abgezogen. Die anfallenden Kapitalkosten selbst werden durch Multiplikation des WACC mit dem bei der Investition eingesetzten Kapital ermittelt.

Die Formel zur Ermittlung des Geschäftswertbeitrags lautet:

![\[ GWB = NOPAT - (WACC * gebundenes~Kapital) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-23ec7c3c5bbfb5214b3a212cac82a671_l3.png "Rendered by QuickLaTeX.com")

Multiplikativer Ansatz

Voraussetzung für die Anwendung des multiplikativen Ansatzes ist die Annahme, dass das NOPAT immer größer ist als die bei einer Investition aufgewendeten Kapitalkosten. Für diese Methode muss daher der Return On Capital Employed (ROCE) ermittelt werden. Dieser ergibt sich, indem du das eingesetzte Kapital durch das operative Jahresergebnis vor Abzug von Zinsen und Steuern (EBIT) dividierst:

![\[ ROCE = \frac{EBIT}{Capital~employed} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9f363ffd9236d51e85234f8ab8f827d2_l3.png "Rendered by QuickLaTeX.com")

Anschließend ermittelst du den Geschäftswertbeitrag wie folgt:

![\[ GWB = (ROCE - WACC) * Capital~employed \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-51778a6e8296223eb7c2952f9b135f18_l3.png "Rendered by QuickLaTeX.com")

Weitere Methoden der Unternehmensbewertung

Neben dem Geschäftswertbeitrag kennt die Betriebswirtschaftslehre noch weitere Methoden zur Bewertung eines Unternehmens.

Am häufigsten genutzt werden die folgenden vier Verfahren:

- Venture Capital Methode

- Ertragswertverfahren

- Substanzwertmethode

- Multiplikatorenverfahren

Venture Capital Methode

Die Venture Capital Methode wird angewendet, um den Unternehmenswert für einen bevorstehenden Verkauf des Unternehmens zu ermitteln. Alle Aktiva und Passiva werden bei dieser Methode zu einem bestimmten Stichtag festgestellt. Sie wird häufig bei der Unternehmensbewertung von Start-ups eingesetzt.

Ertragswertverfahren

Bei dem Ertragswertverfahren stehen die zukünftigen Einnahmenüberschüsse des Unternehmens im Zentrum der Unternehmensbewertung. Das Verfahren kommt hauptsächlich bei der Unternehmensbewertung kleinerer Unternehmen zur Anwendung.

Substanzwertmethode

Die Substanzwertmethode unterstellt, dass der Wert des Unternehmens dem Liquidationswert entspricht. Dies ist nichts anderes als der Wert des Aktivvermögens, der um die bilanziellen Schulden gekürzt wurde.

Multiplikatorenverfahren

Bei dem Multiplikatorenverfahren wird der Wert des Unternehmens aus Verhältniskennzahlen abgeleitet. Diese Verhältniskennzahlen basieren z. B. auf dem Verkaufspreis, der für ein vergleichbares Unternehmen erzielt wurde.

Übungsfragen

#1. Was verbirgt sich hinter dem Geschäftswertbeitrag?

#2. Welche Komponente spielt bei der Ermittlung des Geschäftswertbeitrags eine entscheidende Rolle?

#3. Welches ist keine Methode zur Ermittlung des Geschäftswertbeitrags?

#4. Welche Steuerart hat für die Ermittlung des NOPAT keine relevante Bedeutung?

#5. Wofür ist ein hoher WACC-Wert ein Indiz?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen