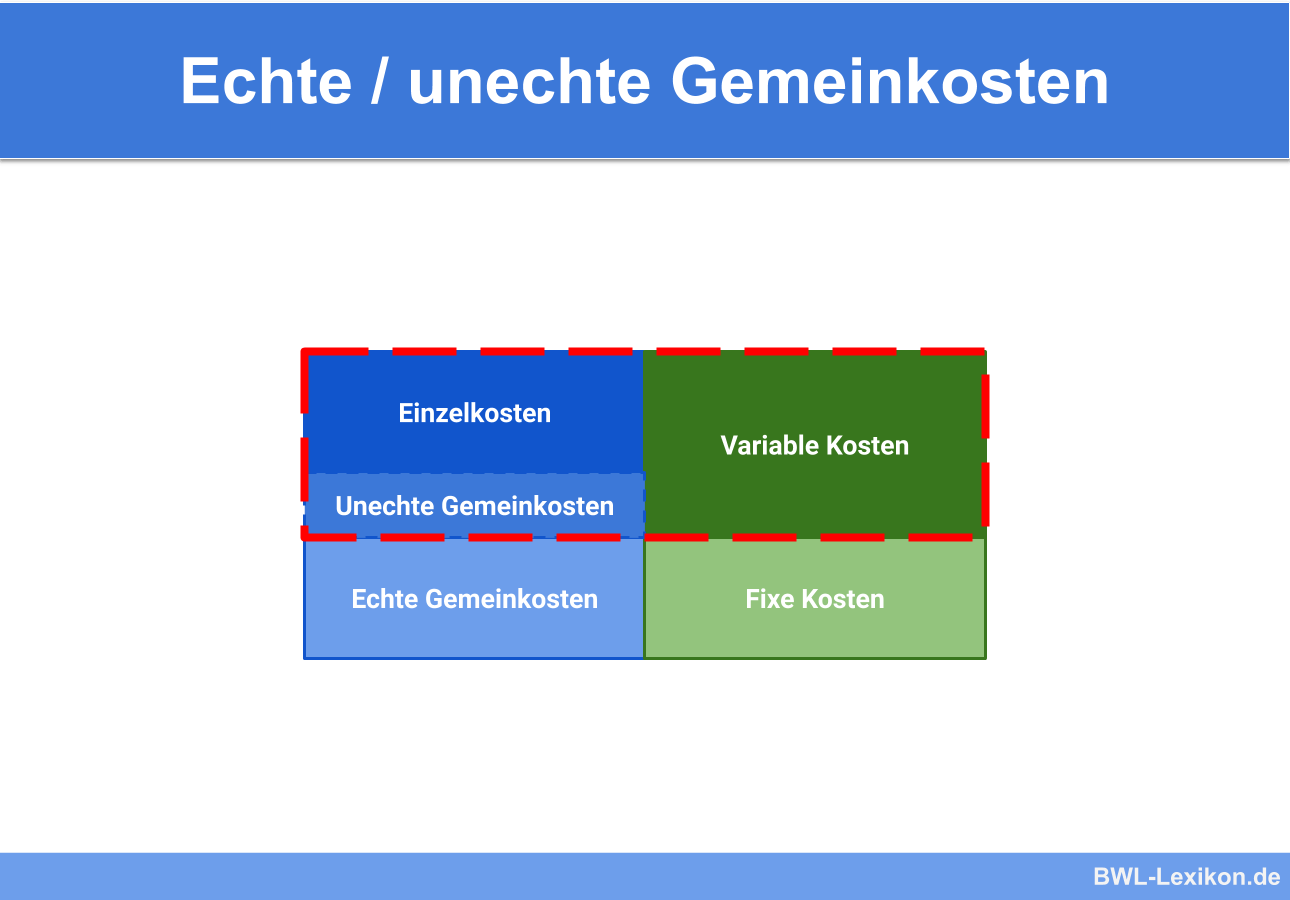

Die „echten Gemeinkosten“ sind Teil der Vollkostenrechnung und lassen sich im direkten Gegensatz zu den Einzelkosten einem Kostenträger bzw. Produkt nicht direkt zurechnen. Gemeinkosten werden in der Kostenstellenrechnung gesammelt und mittels eines Verteilschlüssels bzw. eines Zuschlagssatzes auf die entsprechenden Kostenträger gebucht. Darüber hinaus kennt das Rechnungswesen die sogenannten „unechten Gemeinkosten“. Im Prinzip handelt es sich dabei um Einzelkosten, die aus wirtschaftlichen Gründen den Kostenträgern nicht direkt zugerechnet werden.

In dieser Lerneinheit erklären wir dir, was echte und unechte Gemeinkosten sind und wie sie voneinander abgegrenzt werden. Wir nennen dir einige typische Beispiele für unechte Gemeinkosten und stellen dir zum Schluss der Lektion einige Übungsfragen zur Verfügung.

Englisch: real / artificial overheads | real / artificial fixed costs

Warum sind echte & unechte Gemeinkosten wichtig?

Für ein Unternehmen spielt es eine bedeutende Rolle, dass die anfallenden Gemeinkosten möglichst exakt auf die einzelnen Kostenträger bzw. Produkte umgelegt werden. Letzten Endes lässt sich nur auf diese Weise beurteilen, ob die Herstellung einzelner Produkte rentabel oder wenigstens kostendeckend ist.

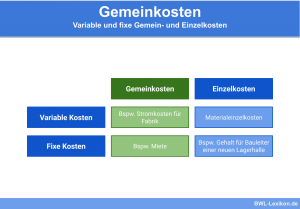

Was sind Gemeinkosten?

Die Gemeinkosten stellen das exakte Pendant zu den Einzelkosten dar. Während die Einzelkosten sich mühelos verursachungsgerecht auf die einzelnen Kostenträger verteilen lassen, ist dies bei den Gemeinkosten so gut wie unmöglich. Daher werden die Gemeinkosten in der Kostenstellenrechnung gesammelt und von dort aus den Kostenträgern zugerechnet.

Zu den klassischen Gemeinkosten eines Unternehmens zählen:

Berechnung der Gemeinkosten

Um die Gemeinkosten möglichst verursachungsgerecht auf die Kostenträger buchen zu können, muss zunächst die Gesamthöhe dieser Gemeinkosten ermittelt werden.

Dazu bieten sich in der unternehmerischen Praxis zwei Methoden an:

- die Kostenträgerrechnung und

- die Kostenstellenrechnung.

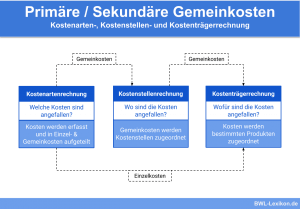

Kostenträgerrechnung

Alle Kosten, die den einzelnen Kostenträgern nicht direkt zugerechnet werden können, gehören zu den Gemeinkosten. Im Sinne der Kostenträgerrechnung stellen die Gemeinkosten allgemeine Ressourcen dar, die das Unternehmen für den Herstellungsprozess benötigt.

Kostenstellenrechnung

Bei dieser Variante der Gemeinkostenermittlung nutzt das Controlling unterschiedliche Kostenstellen, die wiederum nach Verantwortungsbereichen gegliedert sind. Als Gemeinkosten werden diejenigen Kosten bezeichnet, die mit dem Output einer Kostenstelle in keinem direkten Zusammenhang stehen.

Abgrenzung echte und unechte Gemeinkosten

Die bisher vorgestellten Gemeinkosten sind „echte“ Gemeinkosten. Sie lassen sich tatsächlich klar von den Einzelkosten abgrenzen und müssen mittels Zuschlagssätzen auf die Kostenträger verteilt werden.

Darüber hinaus bedienen sich die Unternehmen auch der sogenannten „unechten“ Gemeinkosten. Dabei handelt es sich im Prinzip um Einzelkosten, die sich zumindest in der Theorie den einzelnen Kostenträgern oder Produkten zurechnen ließen.

Aus Gründen der Wirtschaftlichkeit verzichten die Unternehmen jedoch darauf und erfassen diese Kosten pauschal, um sie anschließend wie die echten Gemeinkosten per Zuschlagssatz oder Verteilschlüssel auf die Kostenträger zu verteilen.

Klassische Beispiele für unechte Gemeinkosten sind:

- nicht gezählte Schrauben für den Zusammenbau eines Schranks,

- der nicht gesondert aufgezeichnete Stromverbrauch einer maschinellen Anlage,

- der nicht notierte Verbrauch von Reinigungs- und Schmiermitteln pro Anwendungsbereich.

Übungsfragen

#1. Was zählt eindeutig NICHT zu den typischen Gemeinkosten eines Unternehmens?

#2. Bei den unechten Gemeinkosten …

#3. Warum werden manche Einzelkosten nicht als solche erfasst und den Kostenträgern zugeordnet?

#4. Was ist KEIN typisches Beispiel für unechte Gemeinkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen