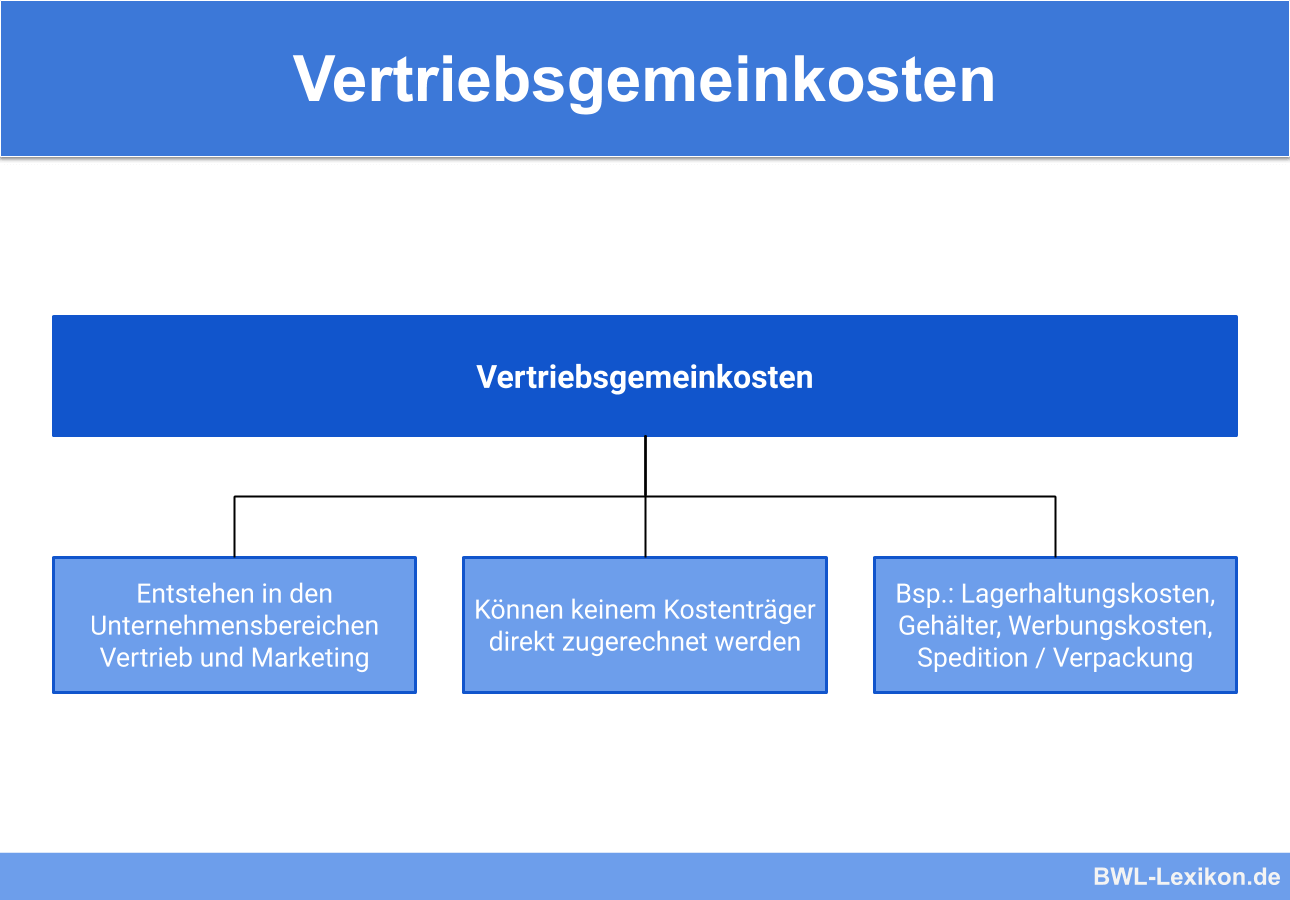

Die Vertriebsgemeinkosten sind Kosten, die in den Unternehmensbereichen Vertrieb und Marketing entstehen und keinem Kostenträger direkt zugerechnet werden können. Sie werden in der Kostenrechnung mittels eines Betriebsabrechnungsbogens (BAB) ermittelt und den Kostenträgern möglichst verursachungsgerecht zugeordnet.

In dieser Lerneinheit erklären wir dir, was Vertriebsgemeinkosten sind und welche klassischen Beispiele es dafür gibt. Du erfährst außerdem, wie die Vertriebsgemeinkosten den einzelnen Kostenträgern zugerechnet werden. Zum Schluss der Lektion stellen wir dir ein paar Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: selling expenses

Was sind Vertriebsgemeinkosten?

Vertriebsgemeinkosten sind Gemeinkosten, die im unternehmerischen Vertrieb anfallen. Wie alle anderen Gemeinkosten auch, lassen sie sich keinem Produkt bzw. Kostenträger direkt zuordnen. Ausgenommen davon sind die so genannten „unechten Gemeinkosten“, auf die weiter unten noch kurz eingegangen wird.

Zu den typischen Vertriebsgemeinkosten gehören:

- Kosten für die Lagerhaltung fertiger Erzeugnisse

- Gehälter der Angestellten im Vertrieb

- Kosten des Verkaufsbüros

- Leasingraten für die Pkw des Vertriebsteams

- Abschreibungen für die Einrichtung der Büros der Vertriebsmitarbeiter

- Werbungskosten

- Verpackungskosten, wenn diese den einzelnen Kostenträgern nicht zugeordnet werden können

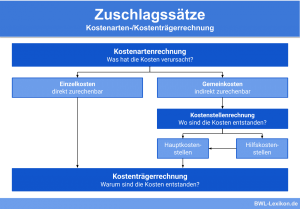

Die Zurechnung der Vertriebsgemeinkosten

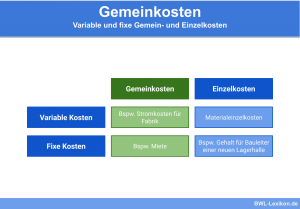

Im Sinne der Kostenträgerrechnung umfassen die Vertriebsgemeinkosten alle Vertriebskosten, die im Unternehmen anfallen und den einzelnen Kostenträgern nicht direkt zugeordnet werden können. Derartige Gemeinkosten bilden allgemeine Ressourcen ab, die im Herstellungsprozess erforderlich sind.

Im Zuge der Kostenstellenrechnung werden die Gemeinkosten kontrolliert. Dabei stellt sie die Vertriebsgemeinkosten abhängig vom Verantwortungsbereich dar. Auf den Kostenstellen werden sowohl die Primär- als auch die Sekundärkosten erfasst und gebucht.

Die Kosten- und Leistungsrechnung ermittelt die Vertriebsgemeinkosten über den Betriebsabrechnungsbogen (BAB), und zwar im Rahmen der Kostenstellenrechnung. Die Zuordnung auf die einzelnen Kostenträger erfolgt möglichst verursachungsgerecht mittels eines Vertriebsgemeinkostenzuschlagssatzes im Zuge der Zuschlagskalkulation. Dabei bilden die Herstellkosten der jeweiligen Kostenträger die Zuschlagsbasis.

Für die Ermittlung des Zuschlagssatzes der Vertriebsgemeinkosten bedienen sich die Unternehmen in der Regel folgender Formel:

![\[ Zuschlagssatz~f\ddot{u}r~Vertriebsgemeinkosten = \frac{Vertriebsgemeinkosten~laut~BAB * 100}{Herstellkosten~des~Umsatzes} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-31c5c6dd73a02107816a0e33bdaa923d_l3.png "Rendered by QuickLaTeX.com")

Bilanzierung der Vertriebsgemeinkosten

Während für die Verwaltungsgemeinkosten laut § 255 Abs. 2 Satz 3 HGB ein Aktivierungswahlrecht vorgesehen ist, besteht für die Vertriebsgemeinkosten ausdrücklich ein Aktivierungsverbot. Der Unternehmer hat in diesem Zusammenhang keine Möglichkeit, den Jahresabschluss zu beeinflussen.

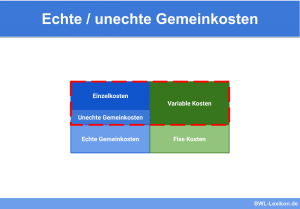

Unechte Vertriebsgemeinkosten

Theoretisch betrachtet können unechte Gemeinkosten als Einzelkosten erfasst und den einzelnen Produkten bzw. Kostenträgern zugerechnet werden. Es gibt jedoch Einzelkosten, deren Zuordnung aus wirtschaftlicher Sicht nicht zumutbar ist, weil diese Tätigkeit zu viel Aufwand verursacht und in keinem vertretbaren Verhältnis zum Nutzen steht.

In diesen Fällen handelt es sich um sogenannte unechte Gemeinkosten.

Übungsfragen

#1. Welche Aussage zu den Vertriebsgemeinkosten ist FALSCH?

#2. Welche Kosten zählen eindeutig NICHT zu den Vertriebsgemeinkosten?

#3. Wie werden die Vertriebsgemeinkosten auf die Kostenträger verteilt?

#4. Dürfen die Vertriebsgemeinkosten in der Handelsbilanz aktiviert werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen