Bei den Verwaltungsgemeinkosten handelt es sich um diejenigen Kosten, die in der Verwaltung bzw. in Zusammenhang mit der Verwaltung eines Unternehmens entstehen und keinem Kostenträger direkt zugerechnet werden können. Die Verteilung auf die Produkte bzw. auf die Kostenträger erfolgt mittels eines Zuschlagssatzes. Zu den Verwaltungsgemeinkosten zählen beispielsweise die Gehälter der Mitarbeiter in der Verwaltung, die Miete der Büroräume, Kosten für Büromaterial usw.

In dieser Lektion erfährst du, was Verwaltungsgemeinkosten sind, welche Posten typischerweise in diese Kategorie gehören und was hinsichtlich ihrer Aktivierung in der Handelsbilanz zu beachten ist. Zum Schluss der Lerneinheit stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: administrative overheads

Was sind Verwaltungsgemeinkosten?

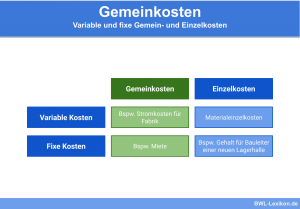

Verwaltungsgemeinkosten sind Gemeinkosten, die im Unternehmensbereich „Verwaltung“ anfallen. Sie lassen sich – wie alle anderen Gemeinkosten auch – keinem Kostenträger exakt zuordnen. Eine Ausnahme bilden die „unechten Verwaltungsgemeinkosten“, auf die wir später noch kurz eingehen werden.

Klassische Beispiele der Verwaltungsgemeinkosten sind:

- Mieten für Büroräume der Verwaltung

- Gehälter für die Mitarbeiter der Verwaltung

- Kosten für Büromaterial

- Abschreibungen auf die Büro- und Geschäftsausstattung

Die Zurechnung der Verwaltungsgemeinkosten

Im Sinne der Kostenträgerrechnung umfassen die Verwaltungsgemeinkosten alle im Unternehmen anfallenden Verwaltungskosten, die den einzelnen Kostenträgern nicht direkt zugeordnet werden können. Solche Gemeinkosten spiegeln allgemeine Ressourcen wider, die im Fertigungsprozess benötigt werden.

Die Kostenstellenrechnung wird genutzt, um die Gemeinkosten zu kontrollieren. Sie stellt die Verwaltungsgemeinkosten je nach Verantwortungsbereich dar. Auf den Kostenstellen werden die Primärkosten und die Sekundärkosten gebucht.

Formel: Zuschlagssatz für die Verwaltungsgemeinkosten berechnen

Die Verwaltungsgemeinkosten werden in der Kostenträgerrechnung auf die Kostenträger umgelegt, und zwar möglichst verursachungsgerecht. Für die Umlage wird ein Verwaltungsgemeinkostenzuschlagssatz gebildet.

In der Regel wird der Zuschlagssatz für die Verwaltungsgemeinkosten mittels folgender Formel ermittelt:

![\[ Zuschlagssatz~f\ddot{u}r~Verwaltungsgemeinkosten = \frac{Verwaltungsgemeinkosten~laut~BAB * 100}{Herstellkosten~des~Umsatzes} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1c8bd030152ed67b5b1eb7d77dfa953e_l3.png "Rendered by QuickLaTeX.com")

Die Summe aus den Herstellungskosten, Vertriebsgemeinkosten und Verwaltungsgemeinkosten stellt die Selbstkosten des jeweiligen Kostenträgers dar.

Die Bilanzierung der Verwaltungsgemeinkosten

In der Handelsbilanzierung besteht hinsichtlich der Verwaltungsgemeinkosten ein Aktivierungswahlrecht. Dies ist in § 255 Abs. 2 Satz 3 HGB festgelegt.

Voraussetzung für das Wahlrecht ist, dass es sich nicht um derivate, sondern um originäre Vermögenswerte handelt und dass sie dem Herstellungszeitraum zuzurechnen sind.

Das Aktivierungswahlrecht im Jahresabschluss ermöglicht dem Unternehmen die Entscheidung, ob es einen möglichst niedrigen oder einen möglichst hohen Gewinn ausweisen will. Wichtig ist, dass es gemäß § 252 Abs. 1 Nr. 1 HGB den Grundsatz der Bilanzkontinuität beachtet.

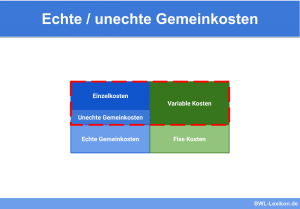

Unechte Verwaltungsgemeinkosten

Unechte Gemeinkosten können theoretisch als Einzelkosten erfasst und den einzelnen Kostenträgern zugeordnet werden. Sehen die Unternehmen von einer solchen Zurechnung ab, handelt es sich um unechte Gemeinkosten. Auf die Zurechnung wird häufig aus wirtschaftlichen Gründen verzichtet, wenn Aufwand und Nutzen in keinem vertretbaren Verhältnis stehen.

Übungsfragen

#1. Welche Aussage zu den Verwaltungsgemeinkosten ist FALSCH?

#2. Welche Kosten zählen definitiv NICHT zu den Verwaltungsgemeinkosten?

#3. Die Zurechnung der Verwaltungsgemeinkosten auf die Kostenträger …

#4. Welche Aussage zur Bilanzierung der Verwaltungsgemeinkosten ist RICHTIG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen