Die Entscheidung für eine Rechtsform gehört zu den weitreichenden Unternehmensentscheidungen. Doch Unternehmen entwickeln sich weiter, denn sie sind kein statisches Gebilde. Sie vergrößern sich, die Zahl der Mitarbeiter steigt, vielleicht werden weitere Niederlassungen im In- und Ausland gegründet. Welche Rechtsform geeignet ist, ist eine Frage, die sich nicht nur bei der Gründung eines Unternehmens, sondern auch im weiteren Verlauf, stellt. Da rechtliche, wirtschaftliche und steuerrechtliche Bedingungen einer ständigen Veränderung unterworfen sind, ist es sinnvoll, die jeweilig gewählte Rechtsform zu prüfen und gegebenenfalls einen Rechtsformwechsel herbeizuführen.

In dieser Lektion lernst du den Rechtsformwechsel kennen. Du erfährst mehr über die Gründe und den Ablauf sowie über die zugrunde liegenden gesetzlichen Bestimmungen. Am Ende der Lektion helfen dir einige Übungsaufgaben, dein Wissen zu vertiefen und etwaige Lücken zu schließen.

- Synonym: Rechtsformwechsel

- Englisch: type-changing transformation |

seltener: form-changing transformation | form-changing conversion

Wann ist der Rechtsformwechsel von Bedeutung?

Der Rechtsformwechsel ist eine gravierende Veränderung, die sich in vielen Bereichen auf ein Unternehmen auswirkt.

Der Formwechsel spielt eine wichtige Rolle bei:

- Unternehmensnachfolge

- Haftungsrechtlichen Fragen

- Besteuerung

- Unternehmenspartnerschaften

- Kreditsicherung

- Stammkapital

- Unternehmenspolitik

- Erbauseinandersetzungen

- Kapitalbeschaffung

- Geschäftsführung

- Buchführungspflichten

Gründe für einen Rechtsformwechsel

Die Gründe für den Wechsel der Rechtsform sind vielfältig. Insoweit erhebt die nachfolgende Auflistung keinen Anspruch auf Vollständigkeit, sondern beleuchtet die gängisten Fälle für einen Formwechsel.

Mögliche Gründe für einen Formwechsel sind:

- Steuerliche Gründe: Häufig geben steuerliche Gründe den Ausschlag für den Wechsel der Rechtsform. Damit reagieren Unternehmen auf die Ungleichbehandlung unterschiedlicher Rechtsformen im deutschen Steuerrecht.

- Erschließung neuer Finanzierungsquellen: Eine erhebliche Rolle bei einem Formwechsel spielen neue Finanzierungsquellen.

Beispielhaft ist der Wechsel in eine Kapitalgesellschaft, um die Kreditwürdigkeit zu verbessern. Andererseits ist der Wechsel in eine Aktiengesellschaft die notwendige Voraussetzung für die Platzierung von Unternehmensanteilen an der Börse. Hier gibt es also verschiedene Varianten. - Haftungsbegrenzung: Ein weiterer Grund für den Rechtsformwechsel ist eine erwünschte Haftungsbegrenzung, um zum Beispiel die Generationennachfolge beziehungsweise die Unternehmensnachfolge zu sichern.

Welchen Regeln folgt der Rechtsformwechsel?

Der Formwechsel kann erfolgen nach den Regeln …

- des Umwandlungsgesetzes (UmwG)

- des BGB (Bürgerliches Gesetzbuch) und des HGB (Handelsgesetzbuch)

Das Umwandlungsgesetz regelt nur den Rechtsformwechsel von Unternehmen, die ihren Unternehmenssitz in Deutschland haben. Ein die Identität wahrender Formwechsel über die Grenzen ist (noch) nicht möglich, ohne dass Vermögen übertragen wird.

Rechtsformwechsel nach UmwG

Der Rechtsformwechsel im Sinne des UmwG ist eine besondere Art der Umwandlung, die als „formwechselnde Umwandlung“ bezeichnet wird. Das UmwG verfolgt das Ziel, Unternehmen alle denkbaren Möglichkeiten des Wechsels der Rechtsform anzubieten, um so umfassend wie möglich den unternehmerischen Bedürfnissen zu genügen.

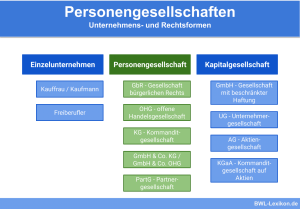

Mögliche Wechsel der Rechtsform nach UmwG:

- Wechsel von GmbH in GbR

- Wechsel von AG in GbR

- Wechsel von GmbH in OHG

- Wechsel von AG in OHG

- Wechsel von GmbH in KG

- Wechsel von AG in KG

- Wechsel von OHG in GmbH

- Wechsel von KG in GmbH

- Wechsel von AG in GmbH

- Wechsel von OHG in AG

- Wechsel von KG in AG

- Wechsel von GmbH in AG

Rechtsformwechsel nach BGB oder HGB

Neben dem Formwechsel nach UmwG gibt es die Möglichkeit, einen Formwechsel nach den Regeln des BGB und HGB zu vollziehen. Der Vorteil bei diesem Prozess ist, dass kein Rechtsakt im Sinne des UmwG notwendig ist. Deshalb ist ein Formwechsel nach BGB oder HGB kostengünstiger. Es ist jedoch sinnvoll, im Einzelfall zu prüfen, welche Variante insgesamt vorteilhafter für ein Unternehmen ist.

Mögliche Wechsel der Rechtsform nach HGB/BGB:

- Wechsel von OHG (offene Handelsgesellschaft) in GbR (Gesellschaft bürgerlichen Rechts

- Wechsel von KG (Kommanditgesellschaft) in GbR

- Wechsel von GbR in OHG

- Wechsel von KG in OHG

- Wechsel von GbR in KG

- Wechsel von OHG in KG

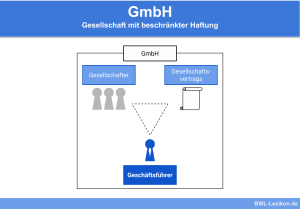

- Wechsel von GbR in GmbH (Gesellschaft mit beschränkter Haftung) nach dem GmbHG (GmbH-Gesetz)

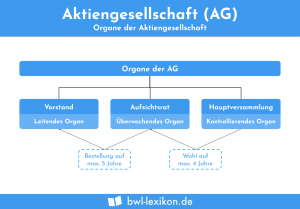

- Wechsel von GbR in AG (Aktiengesellschaft) nach dem AktG (Aktiengesetz)

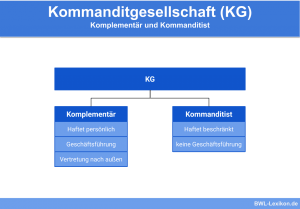

Formwechsel von der KG in die OHG

Scheidet ein Komplementär aus einer KG aus, bleiben die Kommanditisten übrig. Das Bestehen einer KG setzt jedoch voraus, dass ein Komplementär Teil der KG sein muss. Ist das nicht der Fall, wird aus der KG automatisch eine OHG, ohne dass es eines besonderen Rechtsaktes nach dem UmwG bedarf.

Der Wechsel von der KG in die OHG erfolgt über die sogenannte Anwachsung. Der Vorteil dieses Rechtsformwechsels ist, dass die Kredit- und Lieferverträge bestehen bleiben, ohne dass es einer Änderung bedarf.

Formwechsel von der GbR in die OHG

Der Wechsel von der GbR in eine OHG vollzieht sich automatisch nach den Regeln des Handelsgesetzbuches. Voraussetzung ist, dass die Geschäfte der GbR im Laufe der Zeit anwachsen, bis sie ein Handelsgewerbe betreibt. Das bedeutet, dass das Unternehmen einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb notwendig macht.

Formwechsel von der OHG in die KG

Der Rechtsformwechsel von der OHG in eine KG vollzieht sich dadurch, dass in die bereits bestehende OHG Kommanditisten eintreten. Der Nachteil einer OHG ist, dass jeder Gesellschafter vollumfänglich, auch mit seinem Privatvermögen, für die Verbindlichkeiten der Gesellschaft haftet.

Anderes gilt für die Rechtsform der KG, bei der nur ein Kommanditist vollumfänglich haftet. Die anderen Kommanditisten haften jeweils haftungsbeschränkt mit ihrer Einlage. Tritt ein Kommanditist in eine OHG ein, wird die OHG automatisch zu einer KG. Der Rechtsformwechsel gilt erst mit der Eintragung im Handelsregister als vollzogen.

Formwechsel zur eingetragenen Genossenschaft

Gerade im Mittelstand ist das Nachfolgeproblem präsent und hat dazu geführt, dass ein weiterer Rechtsformwechsel interessant geworden ist: der zur eingetragenen Genossenschaft (eG). Hierbei wird der Betrieb durch Anteilseigner weitergeführt, beispielsweise aus der ehemaligen Belegschaft eines Betriebs.

Ob ein entsprechender Formwechsel möglich und sinnvoll ist, kann mit dem Steuerberater besprochen werden. In einigen Fällen können so Arbeitsplätze erhalten und die Geschäftsaufgabe vermieden werden.

Formwechsel zum eingetragenen Verein

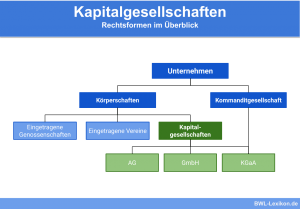

Auch dann, wenn ein nicht rechtsfähiger Verein zu einem eingetragenen Verein wird, kann man von einem Formwechsel sprechen. Eingetragene Vereine können ihrerseits nach UmwG einen Wechsel vollziehen und beispielsweise zu einer GmbH, einer AG, einer KGaA oder eG werden.

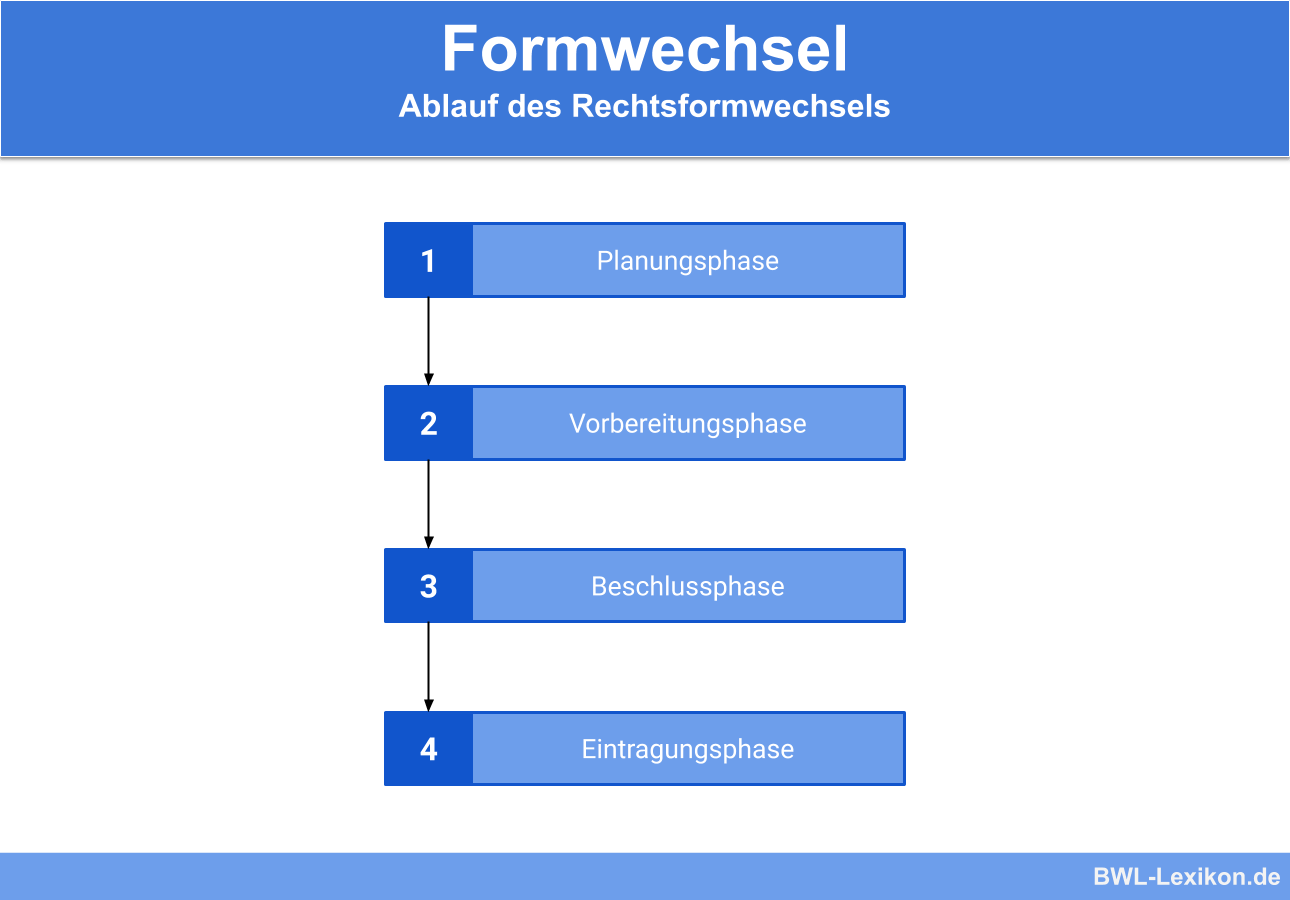

Der Ablauf des Rechtsformwechsels

Wird ein Formwechsel angestrebt, ist der Ablauf üblicherweise gleich.

Der Ablauf eines Formwechsels gliedert sich in vier Phasen:

- Planungsphase

- Vorbereitungsphase

- Beschlussphase

- Eintragungsphase

Planungsphase

Der Wechsel der Rechtsform kann relativ frei geplant werden. In der Vorbereitungsphase oder Planungsphase wird vor allem geprüft, ob eine Umwandlung möglich ist, was dabei beachtet und wer informiert oder befragt werden muss.

Daher müssen gewisse Regularien eingehalten werden:

- Gibt es im Unternehmen einen Betriebsrat, muss dieser über den Entwurf des Umwandlungsbeschlusses informiert werden. Das geschieht dadurch, dass ihm der Entwurf einen Monat vor der Versammlung der Anteilsinhaber zugeleitet wird.

- Ist ein Umwandlungsbericht anzufertigen, gehört dazu auch eine Vermögensaufstellung. Deshalb kann es sinnvoll sein, den Wechsel der Rechtsform zeitnah zum Bilanzstichtag zu planen. Das hat den Vorteil, dass die Vermögensaufstellung aus der Bilanz entwickelt werden kann.

- Keine weiteren Maßnahmen sind erforderlich, wenn bereits in der Planungsphase feststeht, dass die alle Anteilseigner den Formwechsel wollen. Dann sollten anlässlich der Beurkundung des Umwandlungsbeschlusses alle Zustimmungs- und Verzichtserklärungen abgegeben werden. Stimmen nicht alle Anteilseigner dem Formwechsel zu, sollten zur Klärung Experten hinzugezogen werden, zum Beispiel ein Steuerberater oder Rechtsanwalt.

Ohnehin ist ein Gespräch mit dem Steuerberater sinnvoll, wenn ein Formwechsel angedacht ist. Oft ergeben sich durch den Wechsel neue Rechte und Pflichten, die in die Planung einbezogen werden müssen.

Vorbereitungsphase

Die Dauer der Vorbereitungsphase ist abhängig davon, ob ein Umwandlungsbericht und eine Vermögensaufstellung zu erstellen sind oder nicht. Im Umwandlungsbericht muss der Formwechsel wirtschaftlich und rechtlich erläutert werden. Außerdem muss der Entwurf des Umwandlungsbeschlusses enthalten sein.

Auf die Erstellung eines Umwandlungsberichts kann verzichtet werden, wenn alle Gesellschafter eine entsprechende notariell zu beurkundende Erklärung abgeben. Ein Umwandlungsbericht ist auch nicht erforderlich, wenn lediglich ein Anteilsinhaber am Rechtsformwechsel beteiligt ist.

Beschlussphase

Der Wechsel der Rechtsform setzt einen Beschluss der Anteilsinhaber über den Wechsel voraus, der in der Versammlung gefasst wird. Erforderlich ist mindestens eine Mehrheit von 75 % der erschienenen Anteilsinhaber beziehungsweise des erschienenen Grund- oder Stammkapitals.

Darüber hinaus kann es Konstellationen geben, die die Zustimmungsrechte einzelner Gesellschafter erfordern, wenn beispielsweise ein Gesellschafter nach dem Formwechsel persönlich haftet. Stimmt er dem Umwandlungsbeschluss nicht zu, ist dieser unwirksam.

Eintragungsphase

Nach der Beschlussfassung erfolgt die Anmeldung zur Eintragung in das Handelsregister. Maßgeblich ist das Register, in dem der die Rechtsform wechselnde Rechtsträger eingetragen ist. Sofern das Unternehmen Grundbesitz hat, muss das Grundbuch entsprechend geändert werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welchen Regeln folgt der Wechsel der Rechtsform?

#2. Welche Gründe haben Unternehmen, die Rechtsform zu wechseln?

#3. Was passiert, wenn ein Komplementär aus einer Kommanditgesellschaft ausscheidet und nur die Kommanditisten übrig bleiben?

#4. Welche Aussage trifft im Zusammenhang mit dem Ablauf des Formwechsels zu?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen