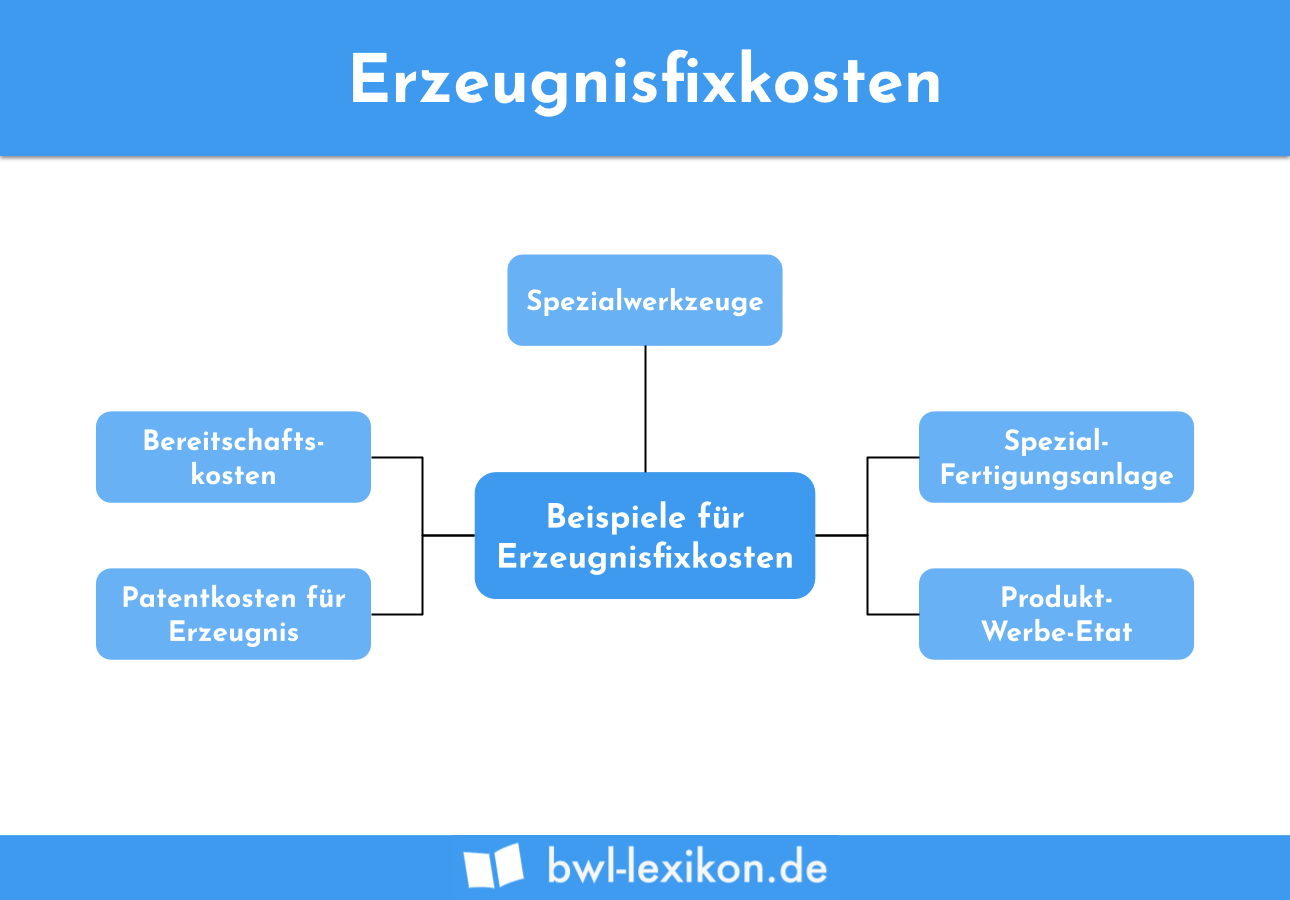

Erzeugnisfixe Kosten können einem Kostenträger direkt zugeordnet werden. Sie entstehen bei der Produktion von Gütern. Die erzeugnisfixen Kosten lassen sich von den unternehmensfixen Kosten und den variablen Kosten abgrenzen. Gemeinsam haben alle Kostenbereiche, dass sie Bestandteil der Deckungsbeitragsrechnung sind.

In dieser Lektion stellen wir dir die erzeugnisfixen Kosten vor. Du erfährst, was sich hinter diesen Unternehmensaufwendungen verbirgt und welche Rolle die erzeugnisfixen Kosten in der Deckungsbeitragsrechnung spielen. Zur Verdeutlichung grenzen wir die erzeugnisfixen Kosten von den unternehmensfixen Kosten und den variablen Kosten ab. Um deinen Wissensstand zu den erzeugnisfixen Kosten zu vertiefen, kannst du nach diesem Abschnitt einige Übungsfragen beantworten.

- Englisch: product fixed costs

- Synonym: Erzeugnisfixkosten | Produktfixkosten | produktfixe Kosten

Welche Bedeutung haben erzeugnisfixe Kosten?

Die erzeugnisfixen Kosten spielen ausschließlich im internen Rechnungswesen eine Rolle. Sie entstehen bei der Produktion von Gütern. Deshalb bilden sie einen wesentlichen Bestandteil der internen Deckungsbeitragsrechnung.

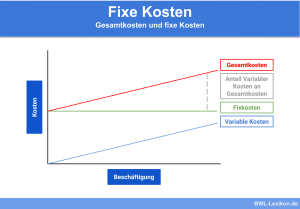

Allgemein werden unter den Fixkosten die Aufwendungen verstanden, die das Unternehmen unabhängig von der Produktion oder dem Beschäftigungsstand aufwenden muss. Beispiele hierfür sind Personalaufwendungen, Mietkosten, Energiekosten und planmäßige Abschreibungen. Erzeugnisfixe Kosten kennzeichnen sich dadurch, dass sie regelmäßig in gleicher Höhe wiederkehren und einem Erzeugnis direkt zugeordnet werden können.

Abgrenzungen: Unternehmensfixe Kosten und variable Kosten

Von den erzeugnisfixen Kosten lassen sich weitere betriebliche Aufwendungen abgrenzen, die in der Deckungsbeitragsrechnung auch eine wesentliche Rolle spielen.

Dies sind:

- Unternehmensfixe Kosten

- Variable Kosten

Unternehmensfixe Kosten

Unternehmensfixe Kosten fallen regelmäßig in gleicher Höhe an. Im Unterschied zu den erzeugnisfixen Kosten können diese Aufwendungen einem Kostenträger aber nicht direkt zugeordnet werden. Zu den typischen unternehmensfixen Aufwendungen gehören die Energiekosten für Strom, wasser und Heizung.

Variable Kosten

Variable Kosten grenzen sich von den fixen Kosten dadurch ab, dass sie einem Unternehmen abhängig von dem jeweiligen Produktionsprozess und dem aktuellen Beschäftigungsstand entstehen. Stellt ein Unternehmen z. B. fünf Mitarbeiter für einen speziellen Auftrag ein, muss es einen höheren variablen Kostenfaktor berücksichtigen als bei der Herstellung der anderen Produkte.

Erzeugnisfixe Kosten in der Deckungsbeitragsrechnung

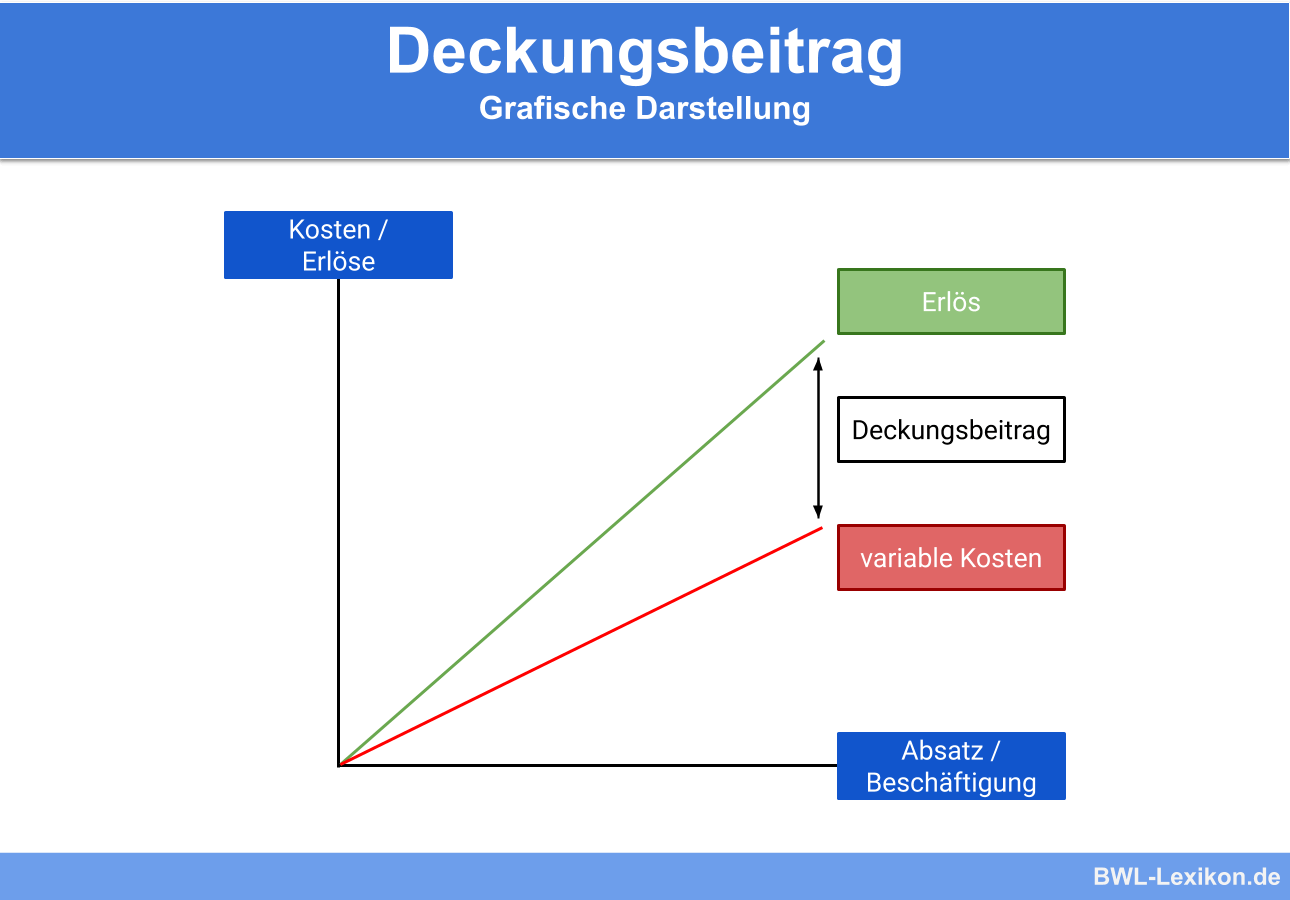

Die Deckungsbeitragsrechnung hat eine wesentliche Bedeutung für die Kosten- und Leistungsrechnung eines Unternehmens.

Die Deckungsbeitragsrechnung unterteilt sich in die folgenden Stufen:

- Einfache Deckungsbeitragsrechnung

- Mehrstufige Deckungsbeitragsrechnung

Einfache Deckungsbeitragsrechnung

Die einstufige Deckungsbeitragsrechnung kennzeichnet sich durch das folgende Schema:

Für die einfache Deckungsbeitragsrechnung ergibt sich das folgende Bild:

| Nettoerlöse | 45,000 EUR |

| - variable Kosten | - 12.000 EUR |

| = Deckungbeitrag I | 33.000 EUR |

| - Fixkosten | - 23.000 EUR |

| = Betriebsgewinn | 10.000 EUR |

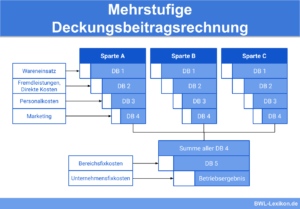

Mehrstufige Deckungsbeitragsrechnung

Damit das Unternehmen die Fixkosten noch transparenter darstellen kann, sieht die mehrstufige Deckungsbeitragsrechnung eine Differenzierung in erzeugnisfixe Kosten und unternehmensfixe Kosten vor.

- Erzeugnisfixe Kosten: 8.000 Euro

- Unternehmensfixe Kosten: 15.000 Euro

Mit der mehrstufigen Deckungsbeitragsrechnung ermittelt sich der Betriebsgewinn wie folgt:

| Deckungsbeitrag I | 33.000 EUR |

| - erzeugnisfixe Kosten | - 8.000 EUR |

| = Deckungbeitrag II | 25.000 EUR |

| - unternehmenfixe Kosten | - 15.000 EUR |

| = Betriebsgewinn | 10.000 EUR |

Übungsfragen

#1. Wo spielen die erzeugnisfixen Kosten eine Rolle?

#2. Welche Kosten sind kein Bestandteil der Deckungsbeitragsrechnung?

#3. Auf welcher Stufe der mehrstufigen Deckungsbeitragsrechnung hat ein Unternehmen seinen Betriebsgewinn ermittelt?

#4. Ein Unternehmen erzielt mit einem Produkt einen Stückerlös von 300 Euro. Insgesamt werden 50 Produkte abgesetzt. Die variablen Stückkosten betragen 40 Euro. Die erzeugnisfixen Kosten belaufen sich auf 2.000 Euro. Die unternehmensfixen Kosten wurden mit 5.000 Euro ermittelt. Wie hoch ist der Deckungsbeitrag II?

#5. Ein Unternehmen hat Betriebsferien. Welche Kosten entstehen während dieses Zeitraums nicht?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen