Bei der Preisuntergrenze handelt es sich um den Verkaufswert, den ein Unternehmen mit einer Ware, einem Produkt oder einer Dienstleistung erzielen muss, um Verluste zu vermeiden bzw. auf ein Minimum zu reduzieren. Diese Preisuntergrenze wird auf Basis der Deckungsbeitragsrechnung ermittelt. Unterschieden wird zwischen der kurzfristigen, der langfristigen und der liquiditätsorientierten Preisuntergrenze.

In dieser Lerneinheit erfährst du, was eine Preisuntergrenze ist und welche Varianten von Preisuntergrenzen es gibt. Wir erklären dir die Charakteristika der einzelnen Preisuntergrenzen, die Ziele, die mit ihnen verfolgt werden, sowie gegebenenfalls deren Nachteile. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: lower price limit | bottom price | price floor

Was ist die Preisuntergrenze?

Um keine Verluste zu erwirtschaften, muss ein Unternehmen einen bestimmten Verkaufswert erzielen, und zwar sowohl bei Produkten und Waren als auch bei Dienstleistungen. dieser Verkaufswert wird als Preisuntergrenze bezeichnet. Ermittelt wird er auf Basis der Deckungsbeitragsrechnung.

Die Kosten- und Leistungsrechnung unterscheidet drei unterschiedliche Varianten der Preisuntergrenze:

- die kurzfristige Preisuntergrenze

- die langfristige Preisuntergrenze

- die liquiditätsorientierte Preisuntergrenze

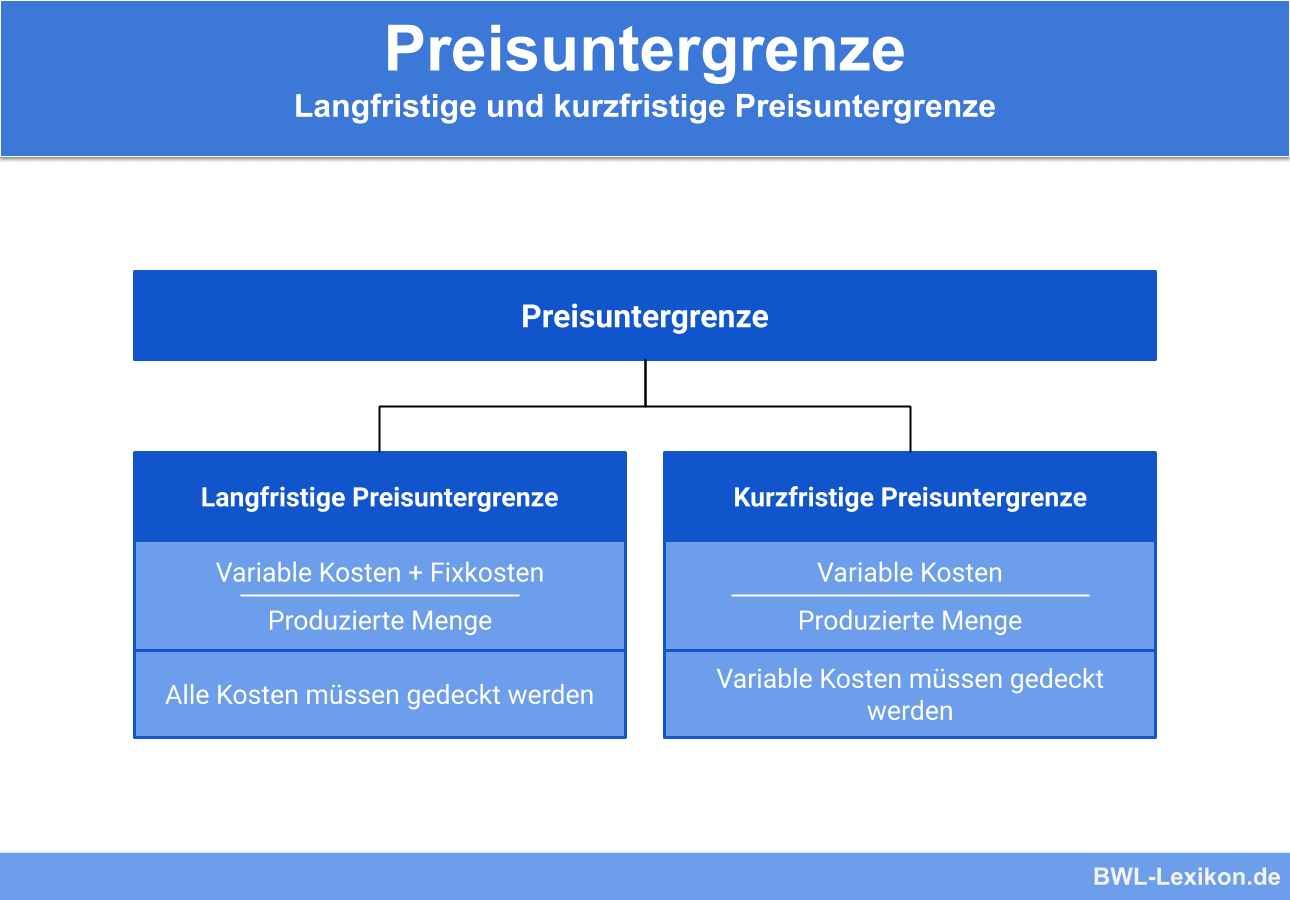

Die kurzfristige Preisuntergrenze

Die kurzfristige Preisuntergrenze wird auch als absolute Preisuntergrenze bezeichnet. Sie entspricht den variablen Stückkosten, die im Zuge der Produktion im Unternehmen entstehen. Die fixen Kosten werden dagegen nicht berücksichtigt. Verkauft ein Unternehmen sein Produkt zum Preis in Höhe der variablen Stückkosten, erwirtschaftet es Verluste. Ein Verkauf zum Preis der variablen Kosten ist also nur für eine bestimmte Zeit möglich.

Dennoch kann es sinnvoll sein, die Produkte kurzzeitig zum Preis der variablen Kosten anzubieten, und zwar dann, wenn das Unternehmen andernfalls Marktanteile verlieren würde. Der Verlust des Unternehmens entspricht in diesem Fall dem Verlust, den es erwirtschaftet, wenn es keine Produkte verkauft bzw. herstellt.

Die langfristige Preisuntergrenze

Mittels der kurzfristigen Preisuntergrenze deckt ein Unternehmen lediglich die variablen Stückkosten, was dazu führt, dass beim Verkauf Verluste erzielt werden. Dies ist zu vermeiden, weshalb es sinnvoll ist, mittels der Deckungsbeitragsrechnung die Preisuntergrenze zu ermitteln, die Verluste beim Verkauf erst gar nicht entstehen lässt. Diese wird als langfristige Preisuntergrenze bezeichnet. Neben den variablen Kosten werden außerdem unternehmensfixe, erzeugnisfixe und erzeugnisgruppenfixe Kosten berücksichtigt.

Bei der Einbindung der fixen Kosten ist deren gleichbleibende Höhe zu beachten. Je höher die Produktionszahlen, desto geringer die Kosten pro Stück.

Die kurzfristige Preisuntergrenze entspricht den variablen Kosten; der Preis würde demnach 2.000 € betragen.

Die langfristige Preisuntergrenze ist abhängig von der Anzahl der produzierten Notebooks:

| Monatliche Produktion | Variable Stückkosten | Fixe Stückkosten | Langfristige Preisuntergrenze pro Stück |

|---|---|---|---|

| 200 Stück | 2.000€ | 100000 €/200 Stück = | 2.500€ |

| 400 Stück | 2.000€ | 100000 €/400 Stück = | 2.250€ |

| 500 Stück | 2.000€ | 100000 €/500 Stück = | 2.200€ |

Liquiditätsorientierte Preisuntergrenze

Im Rahmen der kurzfristigen und der langfristigen Preisuntergrenze bleibt der Aspekt „Liquidität“ unberücksichtigt. Da es für ein Unternehmen von höchster Relevanz ist, die Liquidität zu sichern, stellt diese Tatsache durchaus ein Problem dar. So können möglicherweise nicht alle hergestellten Produkte im gleichen Zeitraum verkauft werden. Oder ein Kunde hält sich nicht an das vereinbarte Zahlungsziel – vielleicht, weil er selbst in Liquiditätsschwierigkeiten ist.

Bei einer liquiditätsorientierten Preisuntergrenze werden in der Kosten- und Leistungsrechnung die variablen Kosten, die Einnahmen und die fixen Kosten, die kurzfristig ausgabenwirksam sind, in die Kalkulation einbezogen.

Übungsfragen

#1. Welche Aussage zur Preisuntergrenze ist FALSCH?

#2. Welche Variante zählt NICHT zu den Preisuntergrenzen?

#3. Wie wird die kurzfristige Preisuntergrenze auch bezeichnet?

#4. Welcher Aspekt bleibt im Rahmen der kurzfristigen und der langfristigen Preisuntergrenze unberücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen