Bilanzgleichung

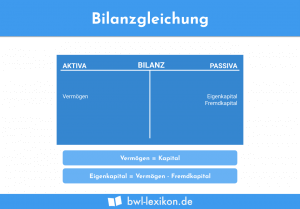

Die Bilanzgleichung ist ein Grundsatz, der bei der Aufstellung einer Bilanz beachtet werden muss. Dies bedeutet, dass die Summe der … weiterlesen >>

Die Bilanzgleichung ist ein Grundsatz, der bei der Aufstellung einer Bilanz beachtet werden muss. Dies bedeutet, dass die Summe der … weiterlesen >>

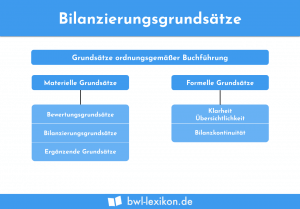

Der Jahresabschluss eines Unternehmens soll ein realistisches Bild der Vermögens-, Finanz- und Ertragslage vermitteln und auch für fachkundige außenstehende Personen … weiterlesen >>

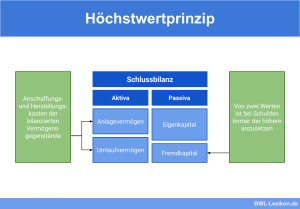

Das Höchstwertprinzip zählt zu den „Grundsätzen ordnungsgemäßer Buchführung“ (GoB) und ist als Bewertungsverfahren bei der Bilanzierung des Fremdkapitals anzuwenden. Das … weiterlesen >>

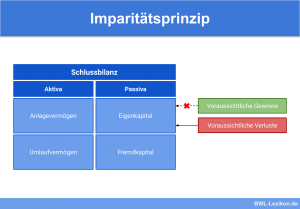

Das Imparitätsprinzip gehört zu den Grundsätzen ordnungsgemäßer Buchführung. Wie das Vorsichtsprinzip dient es dem Schutz der Gläubiger. Imparität lässt sich … weiterlesen >>

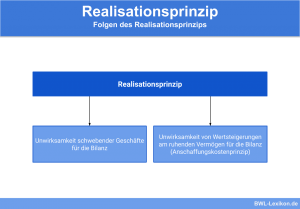

Das Realisationsprinzip ist Teil der Grundsätze ordnungsgemäßer Buchführung (GoB) und folgt der Prämisse der periodengerechten Gewinnermittlung. Demnach dürfen alle Gewinne … weiterlesen >>

Das Vorsichtsprinzip ist Bestandteil der „Grundsätze ordnungsgemäßer Buchführung“ (GoB). Grundsätzlich geht es beim Vorsichtsprinzip um den sorgsamen und vorsichtigen Umgang … weiterlesen >>

Könnte dich auch interessieren:

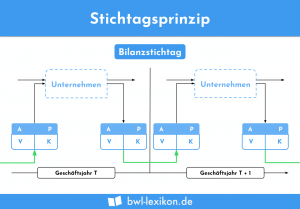

Das Stichtagsprinzip gehört zu den Grundsätzen einer ordnungsgemäßen Buchführung. Du musst es bei der Aufstellung einer Bilanz beachten. Als Bilanzstichtag … weiterlesen >>

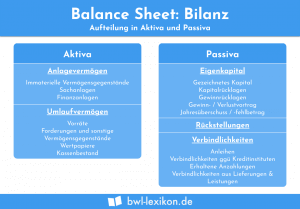

Balance Sheet ist die englische Bezeichnung für Bilanz. Die Bilanz ist neben der Gewinn-und-Verlust-Rechnung ein Bestandteil des Jahresabschlusses. Kennzeichnend ist, … weiterlesen >>

Es ist ein grundlegendes Merkmal jeder Bilanz, dass die Summe aller Aktiva mit der aller Passiva übereinstimmt. Diese Summe bezeichnet … weiterlesen >>

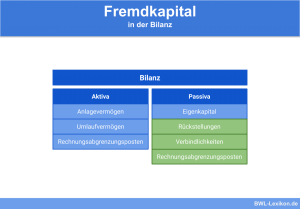

Fremdkapital ist jener Teil des Kapitals, der durch Dritte (Gläubiger) in das Unternehmen eingebracht wird und bezeichnet die Schulden (Verbindlichkeiten … weiterlesen >>

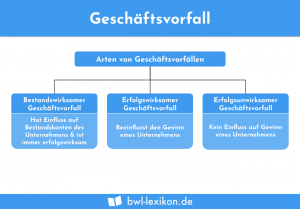

Mit Geschäftsvorfällen bildet ein Unternehmen betriebliche und nicht betriebliche Vorgänge ab, die sich innerhalb einer bestimmten Zeitperiode in einem Unternehmen … weiterlesen >>

Staffelform und Kontoform sind zwei gesetzliche Vorgaben, um die Bilanz und die Gewinn- und Verlustrechnung darzustellen. Die beiden Darstellungsformen hat … weiterlesen >>

Die Bilanzpositionen sind Bestandteile einer Bilanz. Mit einer Bilanz ermittelt ein Unternehmen seinen erzielten Gewinn. Bei der Bewertung der Bilanzpositionen … weiterlesen >>

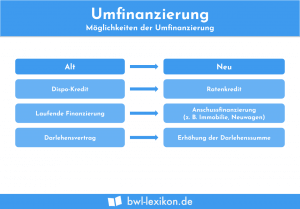

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

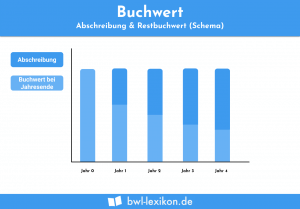

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

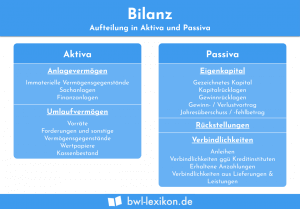

In der Buchführung liefert die Bilanz einen Überblick über Vermögen, Eigen- und Fremdkapital eines Unternehmens, und zwar zum jeweiligen Bilanzstichtag. … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.