Die Bilanzgleichung ist ein Grundsatz, der bei der Aufstellung einer Bilanz beachtet werden muss. Dies bedeutet, dass die Summe der Vermögenswerte mit der Summe der Kapitalanteile in einer Bilanz übereinstimmen muss. Dieser Grundsatz ist bei Aufstellung jeder Bilanz zu beachten. Wird dieser Grundsatz nicht erfüllt, liegt ein buchhalterischer Fehler vor.

In diesem Abschnitt behandeln wir das Thema Bilanzgleichung. Du erfährst, was Bilanzgleichung bedeutet und aus welchen Gründen sie zu beachten ist. Nachdem du weißt, welche Bestandteile der Bilanz bei dem Grundsatz der Bilanzgleichung eine Rolle spielen und wie du eine Bilanzgleichung aufstellst, schließen wir den Text mit einem Beispiel ab. Um deine Kenntnisse zu dem Themenbereich Bilanzgleichung zu erweitern, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: accounting equation | balance equation

Was solltest du über das Thema Bilanzgleichung wissen?

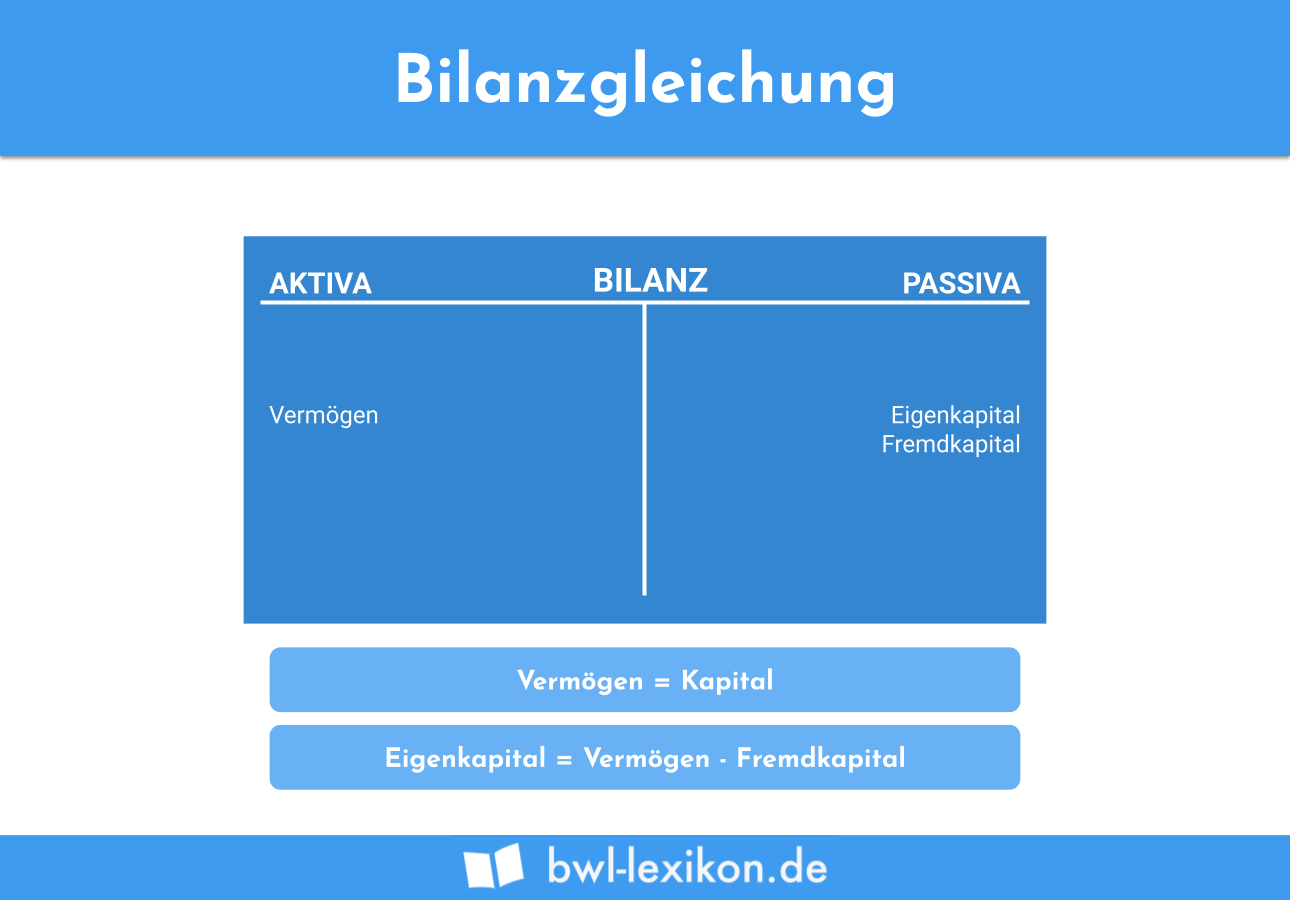

Bilanzgleichung bedeutet, dass die beiden Seiten einer Bilanz – Aktiva und Passiva – summenmäßig ausgeglichen sind. Dieser Grundsatz geht aus der doppelten Buchführung hervor. Hier gilt die Regel, dass die Sollseite wertmäßig immer der Habenseite entsprechen muss.

Ist der Grundsatz der Bilanzgleichung nicht erfüllt, liegt ein buchhalterischer Fehler vor. Dieser führt dazu, dass die Bilanz nicht rechtskonform aufgestellt wurde.

Welcher Grund spricht für die Bilanzgleichung?

Jede Bilanz hat zwei Seiten. Auf der Aktivseite gibt der Unternehmer Auskunft über die Mittelverwendung. Er zeigt dem Bilanzleser auf, in welchen Vermögenswerten sein Kapital investiert wurde und aus welchen Positionen sich das Umlaufvermögen zusammensetzt.

Bei einem Blick auf die Passiva erfährst du, woher die Mittel stammen. Hierbei ist es wichtig, das Eigenkapital vom Fremdkapital abzugrenzen. Da das Kapital für alle Vermögenswerte eines Unternehmens aufgewendet wird, müssen sich beiden Seiten ausgleichen.

Bank 25.000 Euro an Stammkapital 25.000 Euro.

Die Eröffnungsbilanz der GmbH sieht wie folgt aus:

- Aktiva: Bank 25.000 Euro

- Passiva: Stammkapital 25.000 Euro

Die Bilanzsummen von Aktiva und Passiva sind identisch. Damit ist der Grundsatz der Bilanzgleichung erfüllt.

Welche Bestandteile sind von einer Bilanzgleichung betroffen?

Jede Bilanz hat eine Aktivseite und eine Passivseite. Auf der Aktivseite weist ein Unternehmen seine Vermögenswerte aus. Unter den Passiva wird das Kapital erfasst, welches das Unternehmen zur Finanzierung der geschäftlichen Abläufe aufwendet.

Hierbei ergeben sich die folgenden Bestandteile:

- Anlagevermögen

- Umlaufvermögen

- Eigenkapital

- Fremdkapital

Damit ein Bilanzersteller den Grundsatz der Bilanzgleichung wahrt, muss er beachten, dass die Bilanzsumme Aktiva mit der Bilanzsumme der Passiva übereinstimmt. Dies bedeutet, dass die Summe aus dem Anlagevermögen und dem Umlaufvermögen dem Ergebnis entspricht, dass sich bei der Addition von Eigenkapital und Fremdkapital ergibt.

Im Anlagevermögen hat das Unternehmen Anlagewerte mit einer Summe von 800.000 Euro ausgewiesen. Die Bilanzposten im Umlaufvermögen machen insgesamt eine Summe von 500.000 Euro aus. Auf der Aktivseite ergibt sich damit eine Bilanzsumme von 1.300.000 Euro.

Demgegenüber hat das Eigenkapital des Unternehmens einen Bert von 600.000 Euro. Bei der Ermittlung des Fremdkapitalanteils ergibt sich eine Summe von 700.000 Euro. Als Bilanzsumme ergibt sich hier ebenfalls ein Betrag von 1.300.000 Euro.

Damit ist dem Grundsatz der Bilanzgleichung Rechnung getragen.

Beispiel Bilanzgleichung

Bei Aufstellung einer Bilanz liegen in einem Unternehmen die folgenden Daten vor:

- Anlagevermögen

Die GmbH hat ein Gebäude, das zum Bilanzstichtag mit einem Rest-Buchwert von 800.000 Euro ausgewiesen wird. Im laufenden Geschäftsjahr entstand eine neue Produktionshalle. Die Herstellungskosten beliefen sich auf 550.000 Euro. Zum Bilanzstichtag hat die Halle einen Wert von 474.200 Euro. - Umlaufvermögen

In dem Umlaufvermögen der GmbH werden die Forderungen in einer Höhe von 60.000 Euro ausgewiesen. Auf dem Bankkonto verfügt das Unternehmen über ein Guthaben von 800 Euro. - Eigenkapital

Das Stammkapital der GmbH beträgt 30.000 Euro. Weitere Eigenkapitalanteile sind nicht erfasst. Auf dem Konto Gewinnvortrag ist ein Betrag von 535.000 Euro verbucht. - Fremdkapital

Die Verbindlichkeiten aus Lieferungen und Leistungen wurden mit einem Betrag von 270.000 Euro passiviert. Auf der Passivseite ist ein Darlehen ausgewiesen. Zum Bilanzstichtag wurde ein Wert von 500.000 Euro ermittelt.

Um die Bilanzgleichung zu gewährleisten, müssen die Summen der Aktivseite und der Passivseite übereinstimmen. Hierzu stellt der Buchhalter der Bilanz die folgende Rechnung auf:

![\[ Aktiva = 800.000~Euro + 474.200~Euro + 60.000~Euro + 800~Euro = 1.335.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8bbe4b30e47ea739bf10c2b620e5e56e_l3.png "Rendered by QuickLaTeX.com")

![\[ Passiva = 30.000~Euro + 535.000~Euro + 270.000~Euro + 500.000~Euro = 1.335.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1844623d3502e1954436261d6ab0218e_l3.png "Rendered by QuickLaTeX.com")

Die Summe der Aktiva stimmt mit der Summe der Passiva überein. Damit ist der Grundsatz der Bilanzgleichung erfüllt.

Übungsfragen

#1. Wo spielt der Grundsatz der Bilanzgleichung keine Rolle?

#2. Was besagt der Grundsatz der Bilanzgleichung?

#3. Wann ist der Grundsatz der Bilanzgleichung erfüllt?

#4. Du bist Buchhalter in einem Unternehmen. Für die Erstellung einer Bilanz hast du die folgenden Werte ermittelt: Anlagevermögen 200.000 Euro, Umlaufvermögen 400.000 Euro, Fremdkapital 300.000 Euro.

Wie hoch muss dein Eigenkapital sein, damit der Grundsatz der Bilanzgleichung erfüllt ist?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen