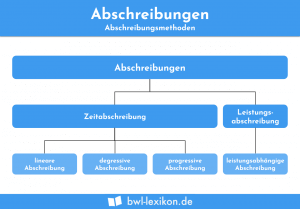

Bei der linearen Abschreibung geht man von einer gleichmäßigen Abnutzung des Wirtschaftsgutes aus, weshalb der jährliche Abschreibungsbetrag konstant bleibt. Diese Methode kommt für planmäßige Abschreibungen des Anlagevermögens zum Einsatz.

In dieser Lektion lernst du, was die lineare Abschreibung kennzeichnet, wie sie im externen und internen Rechnungswesen angewendet wird und was speziell steuerrechtlich zu beachten ist. Anhand unserer Übungsfragen kannst du dein neu gewonnenes Wissen auf die Probe stellen.

Lineare Abschreibung im externen Rechnungswesen

Wenn es um die bilanzielle Abschreibung für die Erstellung des Jahresabschlusses geht, gilt die lineare Methode als Standardvariante. Auch das im Vergleich zum Handelsrecht stärker regulierende Steuerrecht erlaubt sie uneingeschränkt. Steuerrechtlich mögliche Alternativen sind unter bestimmten Voraussetzungen die Leistungsabschreibung und die geometrisch-degressive Abschreibung.

Steuerrechtliche Regelungen

Die gesetzliche Grundlage für diese Abschreibungsmethode ist im Steuerrecht § 7 Abs. 1 EStG, der sie als Absetzung für Abnutzung in gleichen Jahresbeträgen bezeichnet.

Der Paragraf regelt weiterhin Folgendes in Bezug auf die lineare Abschreibung:

- anwendbar auf Wirtschaftsgüter mit einer Nutzung von erfahrungsgemäß mehr als einem Jahr

- gleichmäßige Verteilung der Anschaffungs- oder Herstellungskosten auf die betriebsgewöhnliche Nutzungsdauer

- betriebsgewöhnliche Nutzungsdauer des Geschäfts- oder Firmenwerts = 15 Jahre (anders im Handelsrecht: 10 Jahre gemäß § 253 Abs. 3 HGB)

- im Anschaffungsjahr Umrechnung der Jahresabschreibung auf die Nutzungsmonate

- Zulässigkeit außerplanmäßiger Abschreibungen

Berechnung des jährlichen Abschreibungsbetrags (Formel)

Der jährliche Abschreibungsbetrag ergibt sich nach folgender Formel:

![\[ Jahresabschreibung = \frac{Anschaffungs-~oder~Herstellungskosten}{betriebsgew\ddot{o}hnliche~Nutzungsdauer} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9500dd5d8ac3a12266e419b23da62b95_l3.png "Rendered by QuickLaTeX.com")

Bei der Ermittlung der betriebsgewöhnlichen Nutzungsdauer ist es empfehlenswert, die offiziellen AfA-Tabellen zugrunde zu legen. Diese sind zwar nicht rechtsverbindlich, aber Abweichungen davon sollten gegenüber dem Finanzamt begründet werden können.

Zeitanteilige Abschreibung

Die Anschaffung von Wirtschaftsgütern erfolgt in den meisten Fällen nicht zu Jahresbeginn. Gemäß § 7 Abs. 1 S. 4 EStG muss in diesem Fall eine Umrechnung der Jahresabschreibung auf die Nutzungsmonate erfolgen, zu denen auch der Anschaffungsmonat zählt.

Diese zeitanteilige Abschreibung berechnet man folgendermaßen:

![\[ Zeitanteilige~Abschreibung = \frac{Jahresabschreibung}{12 * Nutzungsmonate} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0dcb79914fc256c2785801d5782fccbe_l3.png "Rendered by QuickLaTeX.com")

Wenn das Wirtschaftsgut vor Ende der planmäßigen Nutzungsdauer unterjährig verkauft wird, darf im Verkaufsjahr ebenfalls nur der Abschreibungsbetrag als Aufwendung gebucht werden, der auf die Nutzungsmonate entfällt.

Beispiel zur bilanziellen linearen Abschreibung

Ein Unternehmen kauft im Mai 2020 einen Nassabscheider für 6.000 €. Gemäß AfA-Tabelle beträgt die betriebsgewöhnliche Nutzungsdauer für diese Geräte 5 Jahre.

![\[ Jahresabschreibung = \frac{6.000~Euro}{5~Jahre} = 1.200~Euro/Jahr \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-184b4694132aaa9b8305eb4910f82054_l3.png "Rendered by QuickLaTeX.com")

![\[ Abschreibung~im~Anschaffungsjahr = \frac{1.200~Euro}{12~Monate*8~Monate} = 800~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-319a5aeb6f686354f9c5ca1c3a238107_l3.png "Rendered by QuickLaTeX.com")

Daraus ergibt sich folgender Abschreibungsplan:

| Jahr | Abschreibungsbetrag (€) | Restbuchwert (€) |

|---|---|---|

| 2020 | 800 | 5.200 |

| 2021 | 1.200 | 4.000 |

| 2022 | 1.200 | 2.800 |

| 2023 | 1.200 | 1.600 |

| 2024 | 1.200 | 400 |

| 2025 | 400 | 0 |

Wenn das Wirtschaftsgut nach seiner vollständigen Abschreibung weiterhin im Unternehmen genutzt wird, kann ein symbolischer Restbuchwert von einem Euro stehen bleiben.

Angenommen, die Anlage wird im März 2022 verkauft. Dann können in diesem Jahr nur die anteiligen Beträge für Januar Februar und März, also insgesamt 300 €, als Abschreibungsaufwand geltend gemacht werden:

| Jahr | Abschreibungsbetrag (€) | Restbuchwert (€) |

|---|---|---|

| 2020 | 800 | 5.200 |

| 2021 | 1.200 | 4.000 |

| 2022 | 300 | 3.700 |

Lineare Abschreibung im internen Rechnungswesen

Die lineare Methode kommt als kalkulatorische Abschreibung für die Kostenrechnung nur dann zum Einsatz, wenn man wirklich von einer gleichmäßigen Abnutzung des Wirtschaftsgutes im Zeitverlauf ausgehen kann. Ist diese Voraussetzung nicht gegeben, gibt es im Gegensatz zum externen Rechnungswesen keine gesetzlichen Vorschriften, welche die Anwendung einer anderen Methode verbieten.

Die lineare kalkulatorische Abschreibung funktioniert ähnlich wie im externen Rechnungswesen. Im Mittelpunkt steht jedoch die verursachungsgerechte Erfassung der Abnutzung als Kosten.

Deshalb schreibt man vom Wiederbeschaffungswert zum voraussichtlichen Ersatzzeitpunk ab, anstatt von den Anschaffungs- oder Herstellungskosten. Zudem richtet sich die Ermittlung der Nutzungsdauer mehr nach Erfahrungswerten als nach AfA-Tabellen und es kann ein Schrottwert übrig bleiben, zu dem sich das Wirtschaftsgut zum Ersatzzeitpunkt noch verkaufen lässt.

Zunächst werden die 500 € Schrottwert von den 3.500 € Wiederbeschaffungswert abgezogen. Die Division der verbleibenden 3.000 € durch 5 Nutzungsjahre ergibt die Jahresabschreibung von 600 €

| Jahr | Abschreibungsbetrag (€) | Restwert (€) |

|---|---|---|

| 2020 | 600 | 2.900 |

| 2021 | 600 | 2.300 |

| 2022 | 600 | 1.700 |

| 2023 | 600 | 1.100 |

| 2024 | 600 | 500 |

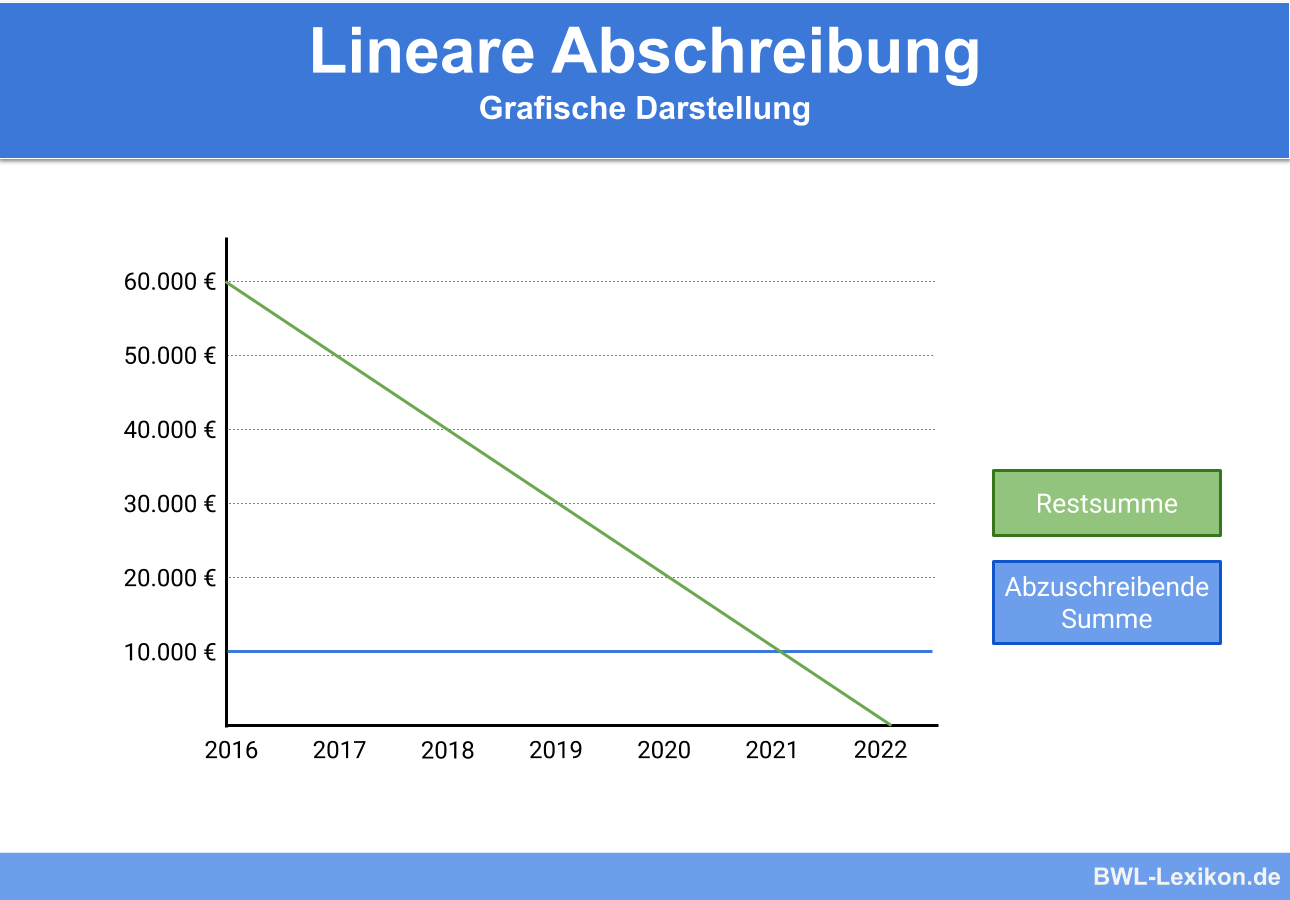

Diese Methode heißt lineare Abschreibung, weil die Entwicklung des Restwertes im Zeitverlauf einer linearen Funktion entspricht. Das ist auch an dem aus dem Abschreibungsplan abgeleiteten Diagramm erkennbar:

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie berechnet man die lineare Jahresabschreibung im externen Rechnungswesen?

#2. In welchem Fall muss die zeitanteilige Abschreibung NICHT beachtet werden?

#3. Wovon geht man bei der linearen Abschreibung aus?

#4. Wofür verwendet man AfA-Tabellen?

#5. Sind bei Anwendung der linearen Abschreibung außerplanmäßige Absetzungen für unvorhersehbaren Verschleiß steuerrechtlich zulässig?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen