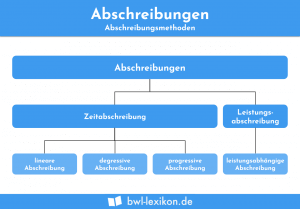

Typisch für die degressive Abschreibung sind jährlich sinkende Abschreibungsbeträge. Mit der geometrisch- und der arithmetisch-degressiven Abschreibung existieren zwei Berechnungsvarianten. Es handelt sich in jedem Fall um planmäßige Abschreibungen des Anlagevermögens, die sowohl im externen als auch im internen Rechnungswesen zur Anwendung kommen können.

Diese Lektion zeigt dir, wann man die degressive Abschreibung verwendet, worin sich die beiden Varianten unterscheiden und welche rechtlichen Vorgaben im externen Rechnungswesen zu beachten sind. Zum Schluss stellen wir dir noch ein paar Übungsaufgaben zur Verfügung.

Allgemeines zur degressiven Abschreibung

Hinter einer degressiven Abschreibung steht die Annahme, dass ein Wirtschaftsgut zu Beginn seiner Nutzung am stärksten an Wert verliert. Der Jahres-Abschreibungsbetrag ist deshalb nach der Anschaffung am höchsten und sinkt in den folgenden Jahren.

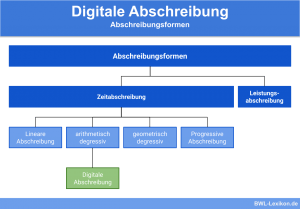

Es gibt folgende degressive Abschreibungsmethoden:

- geometrisch-degressive Abschreibung

- arithmetisch-degressive Abschreibung

Die geometrisch-degressive Abschreibung ist alternativ unter der Bezeichnung „Buchwert- oder Restwertabschreibung“ bekannt. Wenn bei der arithmetisch-degressiven Methode die Abschreibung im letzten Jahr dem Degressionsbetrag entspricht, spricht man auch von „digitaler Abschreibung“.

Anwendung im externen Rechnungswesen

Die bilanzielle Abschreibung hat für den handels- und steuerrechtlichen Jahresabschluss Bedeutung und ist gesetzlich geregelt. Es geht darum, die Anschaffungs- oder Herstellungskosten als Aufwand auf die gesamte Nutzungsdauer zu verteilen.

Degressive Abschreibung im Steuerrecht

Die arithmetisch-degressive Abschreibung darf beim steuerrechtlichen Jahresabschluss nicht zur Anwendung kommen, die geometrisch-degressive nur in bestimmten Fällen.

Gesetzliche Grundlage ist § 7 Abs. 2 und 3 EStG, der sich auf bewegliche Wirtschaftsgüter bezieht, und diese Methode als Absetzung für Abnutzung in fallenden Jahresbeträgen bezeichnet.

Erlaubt ist sie nur noch für Wirtschaftsgüter, die in den Jahren 2009 und 2010 angeschafft wurden. Dabei darf der Abschreibungssatz höchstens das 2,5-fache des linearen AfA-Satzes betragen und 25 % nicht übersteigen.

Weiterhin ist Folgendes zu beachten:

- Sofern die geometrisch-degressive Abschreibung möglich ist, besteht ein Wahlrecht, diese Methode als Alternative zur linearen oder zur Leistungsabschreibung zu verwenden.

- Gemäß § 7 Abs. 3 kann man von der degressiven zur linearen Abschreibung wechseln, aber nicht umgekehrt.

- Bei Anwendung der degressiven Abschreibung sind außerplanmäßige Abschreibungen nicht möglich (§ 7 Abs. 2 S. 4).

Degressive Abschreibung im Handelsrecht

Grundsätzlich sind Abschreibungen von Gegenständen des Anlagevermögens handelsrechtlich in § 253 Abs. 3 geregelt. Dabei wird keine bestimmte Methode vorgeschrieben, sodass auch die arithmetisch-degressive Abschreibung erlaubt ist.

Ebenso gibt es im Gegensatz zum Steuerrecht keine Beschränkungen für den Abschreibungssatz der geometrisch-degressiven Abschreibung. Es ist möglich, beim Erstellen der handels- und steuerrechtlichen Jahresabschlüsse unterschiedliche Abschreibungsmethoden zu nutzen.

Anwendung im internen Rechnungswesen

Bei der kalkulatorischen Abschreibung geht es darum, Abschreibungen für die Kostenrechnung und Preisbildung zu erfassen, wobei es auf eine möglichst realistische Einschätzung der Situation ankommt.

Für das interne Rechnungswesen hat die degressive Abschreibung eine stärkere Bedeutung als für das externe, da z. B. viele Maschinen in den ersten Jahren am stärksten an Wert verlieren. Das bedeutet, der Abschreibungsaufwand sinkt im Lauf der Zeit, während der Wartungsaufwand steigt.

Weiterhin gibt es im Vergleich zur degressiven Abschreibung im externen Rechnungswesen folgende Unterschiede:

- Es existieren keine gesetzlichen Vorschriften.

- Statt der Anschaffungs- oder Herstellungskosten wird der Wiederbeschaffungswert zugrunde gelegt.

- Es kann ein Restwert übrig bleiben, zu dem sich das Wirtschaftsgut nach der Nutzung noch verkaufen lässt.

- Die Nutzungsdauer wird, unabhängig von AfA-Tabellen, möglichst realistisch abgeschätzt.

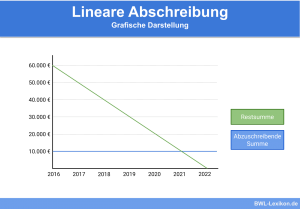

Beispiele für die geometrisch-degressive Abschreibung

Typisch für die geometrisch-degressive Abschreibung ist ein fester Prozentsatz, der zur Ermittlung des Abschreibungsbetrags jeweils auf den Restbuchwert angewendet wird.

Geometrisch-degressive Abschreibung im externen Rechnungswesen

Ein Unternehmen hat zu Beginn des Jahres 2010 eine Maschine gekauft, weshalb die geometrisch degressive Abschreibung auch steuerrechtlich erlaubt ist. Das Beispiel bezieht sich deshalb speziell auf die steuerrechtliche bilanzielle Abschreibung.

- Anschaffungskosten: 100.000 €

- Nutzungsdauer gemäß AfA-Tabelle: 15 Jahre

Da gemäß § 7 Abs. 2 EStG der Abschreibungssatz das 2,5-fache der linearen AfA sowie 25 % nicht überschreiten darf, wird zunächst der Prozentsatz für die lineare AfA ermittelt:

Schritt 1:

![\[ Prozentsatz~f\ddot{u}r~die~lineare~AfA = \frac{100}{15~Jahre~Nutzungsdauer} = 6,67\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8bf2c4b0405ea2ba09c8f708f177a0a1_l3.png "Rendered by QuickLaTeX.com")

Schritt 2:

![\[ 2,5 * 6,67\% = 16,67\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7a890dd25c5c86aa9473271da1d04ed5_l3.png "Rendered by QuickLaTeX.com")

Der Wert liegt unter 25 % und kann daher für die geometrisch-degressive Abschreibung verwendet werden.

Der Abschreibungsplan sieht so aus:

| Jahr | Wiederbeschaffungswert | Abschreibungsbetrag | Restbuchwert |

|---|---|---|---|

| 2010 | 126.662 € | 35.199 € | 91.463 € |

| 2011 | 25.417 € | 66.045 € | |

| 2012 | 18.354 € | 47.691 € | |

| 2013 | 13.253 € | 34.438 € | |

| 2014 | 9.570 € | 24.868 € | |

| 2015 | 6.911 € | 17.957 € | |

| 2016 | 4.990 € | 12.967 € | |

| 2017 | 3.603 € | 9.363 € | |

| 2018 | 2.602 € | 6.761 € | |

| 2019 | 1.879 € | 4.882 € | |

| 2020 | 1.357 € | 3.525 € | |

| 2021 | 980 € | 2.546 € | |

| 2022 | 707 € | 1.838 € | |

| 2023 | 511 € | 1.327 € | |

| 2024 | 369 € | 959 € | |

| 2025 | 266 € | 692 € | |

| 2026 | 192 € | 500 € |

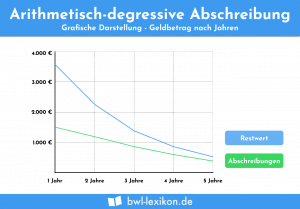

Beispiele für die arithmetisch-degressive Abschreibung

Bei der arithmetisch-degressiven Abschreibung berechnet man zunächst den Degressionsbetrag. Die auf dieser Basis ermittelten Abschreibungsbeträge werden dann jeweils vom Restbuchwert abgezogen.

Arithmetisch-degressive Abschreibung im externen Rechnungswesen (nur handelsrechtlich zulässig)

Ein Unternehmen kauft Anfang 2020 eine Maschine mit folgenden Eigenschaften:

- Anschaffungskosten: 60.000 €

- Nutzungsdauer nach AfA-Tabelle: 5 Jahre

Für die bilanzielle Abschreibung werden die Anschaffungskosten und die Nutzungsdauer gemäß AfA-Tabelle zugrunde gelegt. Es bleibt kein Restwert.

![\[ Degressionsbetrag = \frac{2 * 60.000~Euro}{5 * (5 + 1)} = 4.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-12d65407996315ae849741a7807838c1_l3.png "Rendered by QuickLaTeX.com")

Alternative Berechnung:

![\[ Degressionsbetrag = \frac{60.000~Euro}{1+2+3+4+5} = 4.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-de56adf55fb4ea76a318e7f2e9c5a79b_l3.png "Rendered by QuickLaTeX.com")

Um die Abschreibung für das erste Jahr zu erhalten, multipliziert man den Degressionsbetrag mit der Nutzungsdauer. Danach sinkt der Abschreibungsbetrag jährlich um den Degressionsbetrag.

Somit ergibt sich dieser Abschreibungsplan:

| Jahr | Anschaffungskosten | Abschreibungsbetrag | Restbuchwert |

|---|---|---|---|

| 2020 | 60.000 € | 20.000 € | 40.000 € |

| 2021 | 16.000 € | 24.000 € | |

| 2022 | 12.000 € | 12.000 € | |

| 2023 | 8.000 € | 4.000 € | |

| 2024 | 4.000 € | 0 € |

Arithmetisch-degressive Abschreibung im internen Rechnungswesen

Es geht um die gleiche Maschine wie im vorhergehenden Beispiel.

Für die kalkulatorische Abschreibung sind jedoch folgende Werte ausschlaggebend:

- Nutzungsdauer nach Erfahrungswerten: 8 Jahre

- Wiederbeschaffungswert nach 8 Jahren: 69.000 €

- Schrottwert nach 8 Jahren: 600 €

![\[ Degressionsbetrag = \frac{2 * (69.000~Euro - 600~Euro)}{8 * (8 + 1)} = 1.900~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f26b4b0c11f3b58a8d6c853b8838e857_l3.png "Rendered by QuickLaTeX.com")

Daraus folgt dieser Abschreibungsplan:

| Jahr | Wiederbeschaffungswert | Abschreibungsbetrag | Restbuchwert |

|---|---|---|---|

| 2020 | 69.000 € | 15.200 € | 53.800 € |

| 2021 | 13.300 € | 40.500 € | |

| 2022 | 11.400 € | 29.100 € | |

| 2023 | 9.500 € | 19.600 € | |

| 2024 | 7.600 € | 12.000 € | |

| 2025 | 5.700 € | 6.300 € | |

| 2026 | 3.800 € | 2.500 € | |

| 2027 | 1.900 € | 600 € |

Übungsfragen

#1. Bei welcher Methode wird mit einem festen Prozentsatz vom Restbuchwert abgeschrieben?

#2. Welche Abschreibungsmethode lässt das Steuerrecht NICHT zu?

#3. Gelten die Vorschriften des § 7 EStG hinsichtlich des Abschreibungssatzes auch für die Handelsbilanz?

#4. Welche Annahme liegt einer degressiven Abschreibung zugrunde?

#5. Bei welcher Methode spielt der Degressionsbetrag eine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen