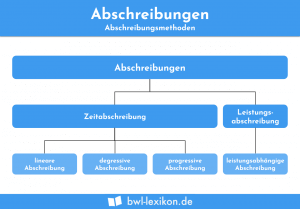

Abschreibung (AfA)

Abschreibungen erfassen den Wertverzehr, dem Wirtschaftsgüter während ihrer Nutzung unterliegen. Sie haben zum einen Bedeutung für die Buchhaltung und den … weiterlesen >>

Abschreibungen erfassen den Wertverzehr, dem Wirtschaftsgüter während ihrer Nutzung unterliegen. Sie haben zum einen Bedeutung für die Buchhaltung und den … weiterlesen >>

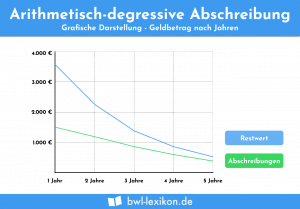

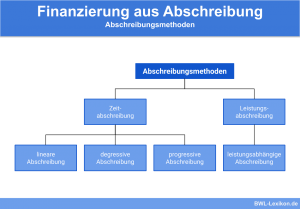

Bei der arithmetisch-degressiven Abschreibung (AfA) sinken die jährlichen Abschreibungen von Jahr zu Jahr um einen konstanten Betrag. Im Gegensatz zur … weiterlesen >>

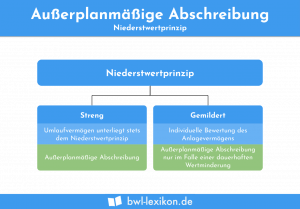

Eine außerplanmäßige Abschreibung an abnutzbaren und nicht abnutzbaren Gütern des Anlage- und Umlaufvermögens ist dann vorzunehmen, wenn eine außergewöhnliche Wertminderung … weiterlesen >>

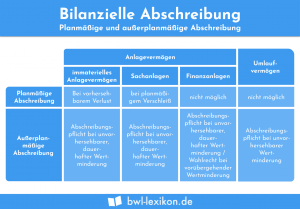

Bilanzielle Abschreibungen entsprechen der buchhalterischen Erfassung von Wertminderungen des Anlage- und Umlaufvermögens im Rahmen des Jahresabschlusses. Sie beeinflussen die Bilanz … weiterlesen >>

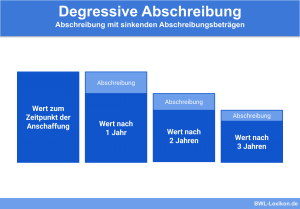

Typisch für die degressive Abschreibung sind jährlich sinkende Abschreibungsbeträge. Mit der geometrisch- und der arithmetisch-degressiven Abschreibung existieren zwei Berechnungsvarianten. Es … weiterlesen >>

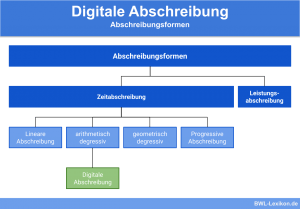

Bei der digitalen Abschreibung handelt es sich um einen Sonderfall der arithmetisch degressiven Abschreibung. In erster Linie wird sie für … weiterlesen >>

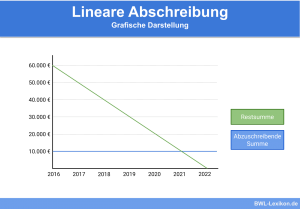

Bei der linearen Abschreibung geht man von einer gleichmäßigen Abnutzung des Wirtschaftsgutes aus, weshalb der jährliche Abschreibungsbetrag konstant bleibt. Diese … weiterlesen >>

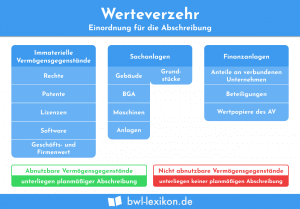

Vermögensgegenstände eines Unternehmens verlieren aus unterschiedlichen Gründen an Wert. Neben dem vorhersehbaren Werteverzehr, der durch planmäßige Abschreibungen als Aufwand erfasst … weiterlesen >>

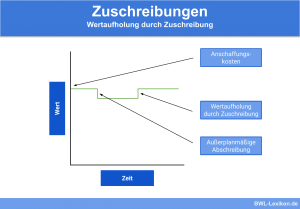

Bei einer Zuschreibung handelt es sich um die Werterhöhung des Anlagevermögens im Vergleich zum vorangegangenen Jahr. Das Gegenteil ist die … weiterlesen >>

Könnte dich auch interessieren:

Kalkulatorische Abschreibungen spielen nur für das interne Rechnungswesen eine Rolle, haben also keine Bedeutung für den Jahresabschluss. Ihre Aufgabe ist … weiterlesen >>

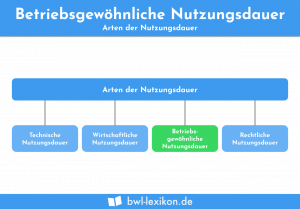

Die betriebsgewöhnliche Nutzungsdauer gibt an, wie lange ein Wirtschaftsgut dem Unternehmen unter wirtschaftlichen Gesichtspunkten zur Verfügung steht. Wird ein gebrauchtes … weiterlesen >>

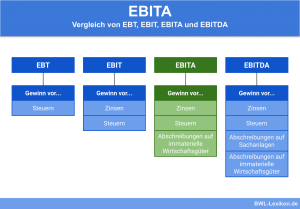

Das EBITA ist der Unternehmensgewinn aus gewöhnlicher Tätigkeit, bei der Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter das Ergebnis nicht … weiterlesen >>

Abschreibungen werden im Rechnungswesen als AfA („Absetzung für Abnutzung“) bezeichnet. Gemeint sind Abschreibungen für Wertgegenstände, die einem Verschleiß oder einer … weiterlesen >>

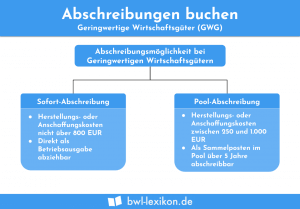

Abschreibungen werden gebucht, um der ständigen Wertminderung des Anlagevermögens einer Firma Rechnung zu tragen. Wertminderungen entstehen vor allem durch Abnutzung … weiterlesen >>

Die wirtschaftliche Nutzungsdauer legt fest, wie lange ein Vermögensgegenstand dem Unternehmen unter wirtschaftlichen Aspekten zur Verfügung steht. Die wirtschaftliche Nutzung … weiterlesen >>

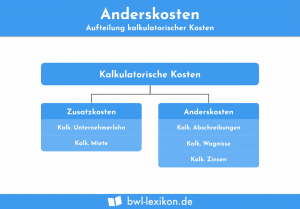

Anderskosten gehören gemeinsam mit den Zusatzkosten zu den kalkulatorischen Kosten im Rechnungswesen. Ihnen steht zwar ein tatsächlicher Aufwand gegenüber, jedoch … weiterlesen >>

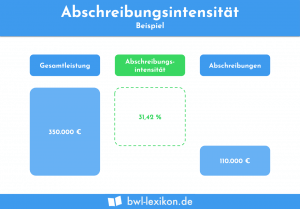

Die Abschreibungsintensität stellt die Abschreibungen im Verhältnis zur Gesamtleistung dar. Die Abschreibungsintensität ist abhängig von der Branche, in der das … weiterlesen >>

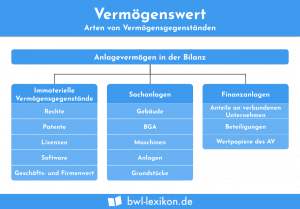

Als Vermögenswert bezeichnet man einen Gegenstand, der für den Besitzer einen bestimmten Wert hat. Vermögenswerte spielen in privaten Haushalten eine … weiterlesen >>

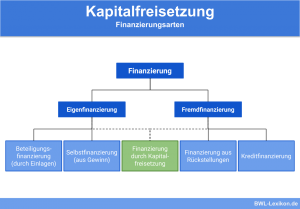

Die Kapitalfreisetzung ist eine Variante der Innenfinanzierung von Unternehmen. Gebundenes Vermögen wird in liquide Mittel umgewandelt, ohne dass zusätzliches Kapital … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.