Bilanzielle Abschreibungen entsprechen der buchhalterischen Erfassung von Wertminderungen des Anlage- und Umlaufvermögens im Rahmen des Jahresabschlusses. Sie beeinflussen die Bilanz sowie die Gewinn- und Verlustrechnung und damit auch die Besteuerung des Unternehmens. Im Gegensatz zu kalkulatorischen Abschreibungen sind sie nur für das externe Rechnungswesen relevant.

Diese Lektion vermittelt dir, warum bilanzielle Abschreibungen gebildet werden, wie man sie bucht, welche Vermögensgegenstände abgeschrieben werden können und vieles mehr. Am Ende des Textes stehen dir ein paar Übungsaufgaben zur Verfügung.

Welchen Zweck haben bilanzielle Abschreibungen?

Die Anschaffungs- oder Herstellungskosten von Wirtschaftsgütern, die dem Unternehmen längerfristig dienen, mindern nicht sofort vollständig als Betriebsausgaben den Gewinn. Längerfristig bedeutet im Steuerrecht: erfahrungsgemäß mehr als ein Jahr (§ 7 Abs. 1 S. 1 EStG). Diese Güter werden aktiviert. Das heißt, sie gehen in das Betriebsvermögen ein und erhöhen die entsprechenden Bilanzpositionen im Anlage- oder Umlaufvermögen.

Ein vollständig abgeschriebenes Wirtschaftsgut kann mit einem Erinnerungswert von 1 € im Betriebsvermögen verbleiben, wenn es weiterhin genutzt wird.

Buchung der Abschreibungen

Die Buchung der Abschreibungen erfolgt jeweils zum Bilanzstichtag. Es gibt grundsätzlich zwei Varianten. In beiden Fällen werden die Abschreibungen auf den entsprechenden Aufwandskonten gebucht und gehen letztendlich in die Gewinn- und Verlustrechnung ein.

Direkte Abschreibung

Diese ist in Deutschland üblich und für Kapitalgesellschaften auch die einzige erlaubte Methode. Die Gegenbuchung erfolgt dabei auf dem jeweiligen aktiven Bestandskonto. Dessen Bestand verringert sich entsprechend von Jahr zu Jahr.

Buchungssatz für die direkte Abschreibung:

Per Aufwandskonto (Abschreibungen) an aktives Bestandskonto

Am Bilanzstichtag wird folgendermaßen gebucht:

Per Abschreibungen auf Sachanlagen (1.000 €) an Maschinen (1.000 €)

Indirekte Abschreibung

Die Anschaffungs- oder Herstellungskosten bleiben bei der indirekten Abschreibung unverändert auf dem aktiven Bestandskonto stehen. Stattdessen werden die jährlichen Abschreibungen auf einem Wertberichtigungskonto gebucht.

Buchungssatz für die indirekte Abschreibung:

Per Aufwandskonto (Abschreibungen) an passives Wertberichtigungskonto

Erst wenn das Wirtschaftsgut aus dem Unternehmen ausscheidet, erfolgt die Korrektur durch den Buchungssatz:

per Wertberichtigungen an aktives Bestandskonto.

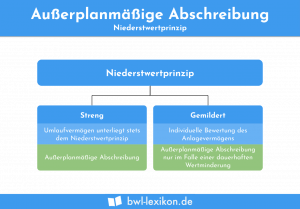

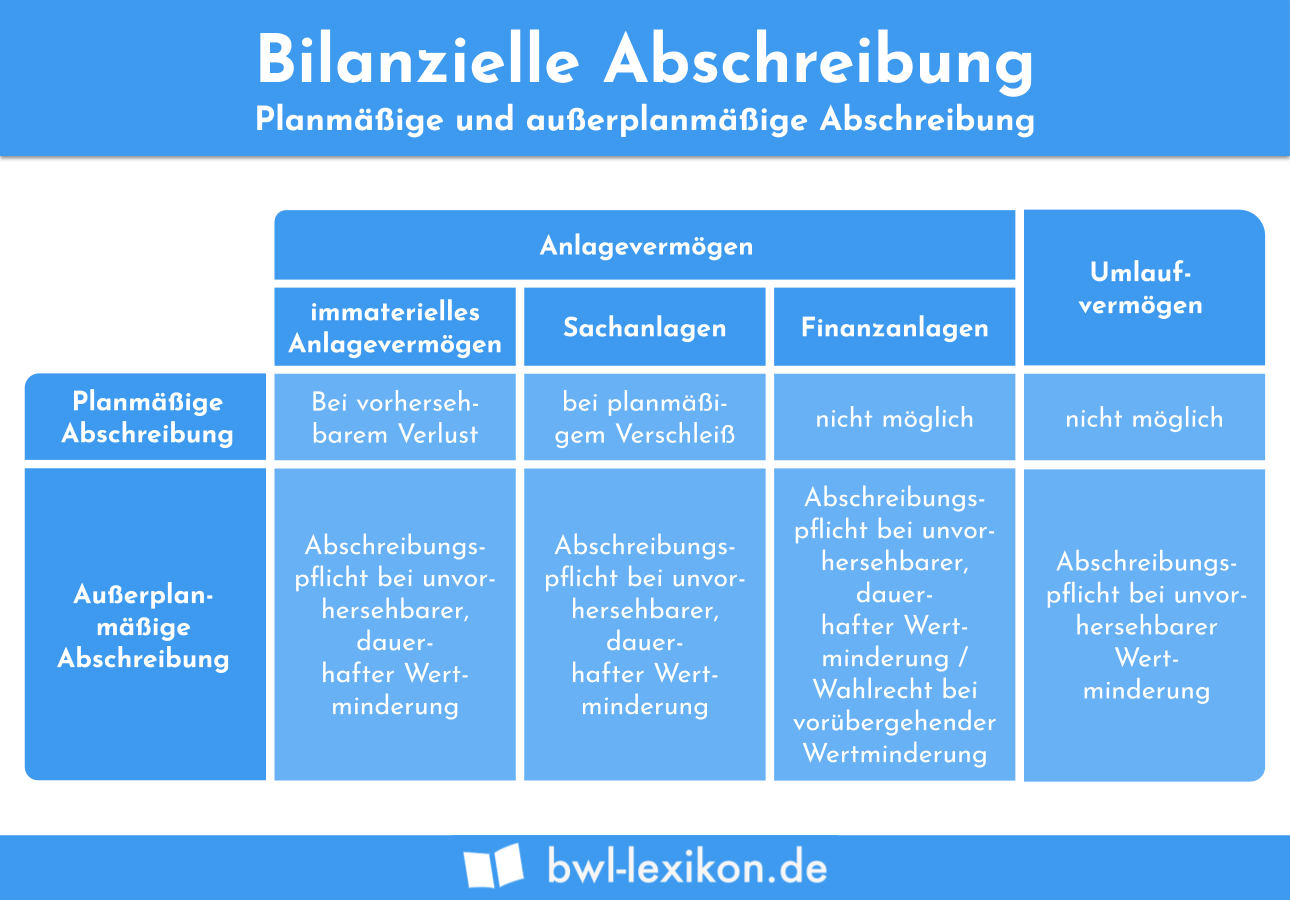

Planmäßige und außerplanmäßige Abschreibungen

Während Finanzanlagen und Umlaufvermögen generell nicht planmäßig abgeschrieben werden können, unterscheidet man bei Sachanlagen und immateriellen Vermögensgegenständen zwischen abnutzbarem und nicht abnutzbarem Vermögen.

Lediglich für abnutzbare Vermögensgegenstände lässt sich ein Abschreibungsplan erstellen. In allen anderen Fällen können oder müssen nur bei ungeplanten Wertminderungen außerplanmäßige Abschreibungen durchgeführt werden.

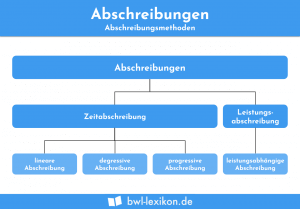

Abschreibungsmethoden im externen Rechnungswesen

Es gibt grundsätzlich vier Abschreibungsmethoden:

- lineare Abschreibung mit gleichbleibenden Beträgen

- leistungsabhängige Abschreibung

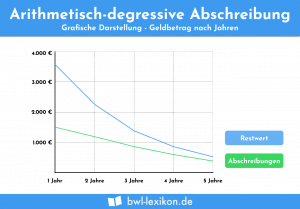

- degressive Abschreibung mit fallenden Beträgen

- progressive Abschreibung mit steigenden Beträgen

Für das externe Rechnungswesen haben im Wesentlichen die lineare und die leistungsabhängige Abschreibung Bedeutung. Die degressive Methode ist zwar für die Handelsbilanz zulässig, für die Steuerbilanz jedoch nur noch für Wirtschaftsgüter, die in den Jahren 2009 und 2010 angeschafft wurden.

Die progressive Abschreibung ist steuerrechtlich nicht zulässig und handelsrechtlich nur in seltenen Fällen mit den Grundsätzen ordnungsmäßiger Buchführung vereinbar.

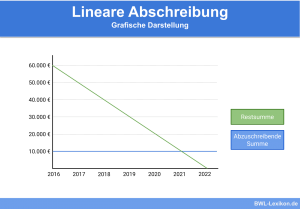

Lineare Abschreibung

Die lineare Abschreibung ist die Regel. Zur Berechnung des jährlichen Abschreibungsbetrages werden die Anschaffungs- oder Herstellungskosten durch die betriebsgewöhnliche Nutzungsdauer geteilt. Diese lässt sich für viele Vermögensgegenstände aus der offiziellen AfA-Tabelle des Bundesfinanzministeriums entnehmen.

Leistungsabhängige Abschreibung

Für die Leistungsabschreibung ist es erforderlich, dass sich die Leistung des Wirtschaftsgutes messen und nachweisen lässt und die Gesamtleistung während der vollständigen Nutzungsdauer geschätzt werden kann.

![\[ Jahresabschreibungsbetrag = \frac{Anschaffungskosten}{Leistungseinheiten~der~ges.~Nutzungsdauer} * Leistungseinheiten~im~Jahr \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c36f240cf5773be7eeb306a0dfee7c5b_l3.png "Rendered by QuickLaTeX.com")

![\[ Jahresabschreibungsbetrag = \frac{30.000~Euro}{200.000~km} * Leistungseinheiten~im~Jahr = 0,15~Euro~je~km \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e70b0cf312ccd5805f582ea99c827552_l3.png "Rendered by QuickLaTeX.com")

Im jeweiligen Jahr hat das Fahrzeug gemäß Fahrtenbuch 10.000 km zurückgelegt. Der Abschreibungsbetrag liegt somit bei:

![\[ 10.000km * 0,15~Euro~je~km = 1.500~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-792a9891fe89adf2cd27f69d71731664_l3.png "Rendered by QuickLaTeX.com")

Abschreibungserleichterung bei geringwertigen Wirtschaftsgütern

Für die Abschreibung geringwertiger Wirtschaftsgüter sieht das Steuerrecht folgende Vereinfachungen vor (§ 6 Abs. 2 u. 2a EStG):

Möglichkeiten der Abschreibung geringwertiger Wirtschaftsgüter (Wertgrenzen seit 1.1.2018)

| Netto-AHK ≤ 250 € | 250 € < Netto-AHK ≤ 800 € | 800 € < Netto-AHK ≤ 1.000 € | |

|---|---|---|---|

| Aktivierung und planmäßige Abschreibung | möglich | möglich | möglich |

| Vollständige Sofortabschreibung | möglich | möglich | nicht möglich |

| Poolabschreibung | nicht möglich | möglich | möglich |

Als geringwertige Wirtschaftsgüter gelten in diesem Zusammenhang nur abnutzbare, bewegliche Güter, die unabhängig von anderen Wirtschaftsgütern des Anlagevermögens genutzt werden können.

Wenn man sich in einem Wirtschaftsjahr für die Poolabschreibung entscheidet, so müssen alle in diesem Jahr angeschafften, hergestellten oder eingelegten Wirtschaftsgüter mit Anschaffungs- oder Herstellungskosten von über 250 € und nicht mehr als 1.000 € in einen Sammelposten aufgenommen werden. Der gesamte Posten wird dann über fünf Jahre hinweg gleichmäßig abgeschrieben. Auch wenn eines der im Pool enthaltenen Wirtschaftsgüter aus dem Betriebsvermögen ausscheidet, reduziert das nicht den Wert des Sammelpostens.

Unterschiede zwischen Handels- und Steuerrecht

Die bilanzielle Abschreibung hat sowohl für die Handels- als auch für die Steuerbilanz Bedeutung. Es gibt allerdings zwischen den Bestimmungen des Handels- und des Steuerrechts einige Differenzen, weshalb beide Bilanzen oft nicht übereinstimmen.

| Handelsrecht | Steuerrecht | |

|---|---|---|

| Gesetzliche Grundlage | § 253 HGB | § 6 und 7 EStG |

| Planmäßige Abschreibung | planmäßige Abschreibungen (§ 253 Abs. 3 S. 1 HGB) | Absetzung für Abnutzung oder für Substanzverringerung § 7 Abs. 1 S. 1 u. 5 EStG) |

| Außerplanmäßige Abschreibungen des Anlagevermögens | Außerplanmäßige Abschreibungen bei voraussichtlich dauerhafter Wertminderung (§ 253 Abs. 3 S. 5 HGB) | Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung (§ 7 Abs. 1 S. 7 EStG) oder Teilwertabschreibung (§ 6 Abs. 1 Nr. 1 S. 2 u. 3 EStG) |

| Außerplanmäßige Abschreibung von Finanzanlagen | Abschreibungswahlrecht bei voraussichtlich nicht dauerhafter Wertminderung (§ 253 Abs. 3 S. 6 HGB) | keine entsprechende Regelung |

| Außerplanmäßige Abschreibungen des Umlaufvermögens | Abschreibung am Bilanzstichtag auf den niedrigeren Börsen- oder Marktpreis oder niedrigeren beizulegenden Wert (§ 253 HGB Abs. 4) | Teilwertabschreibung (§ 6 Abs. 1 Nr. 2 EStG) |

| Sonderabschreibungen | nicht vorgesehen | erhöhte Absetzungen und Sonderabschreibungen gemäß den §§ 7b, g, h, i EStG |

| Nutzungsdauer eines entgeltlich erworbenen Geschäfts- oder Firmenwerts | 10 Jahre (§ 253 HGB Abs. 3 S. 3 u. 4) | 15 Jahre (§ 7 EStG Abs. 1 S. 3) |

| Degressive Abschreibung | erlaubt, kein Widerspruch zu den GoB | nur für in 2009 und 2010 angeschaffte Wirtschaftsgüter erlaubt (§ 7 Abs. 2 EStG) |

| Abschreibung geringwertiger Wirtschaftsgüter (GWG) | keine entsprechende Regelung; Es wird aber davon ausgegangen, dass die steuerrechtlich erlaubten Möglichkeiten auch den GoB entsprechen. | mögliche Sofortabschreibung oder Poolabschreibung (§ 6 Abs. 2 u. 2a EStG) |

Übungsfragen

#1. Wofür hat die bilanzielle Abschreibung Bedeutung

#2. Woraus ergibt sich der Jahresabschreibungsbetrag bei der linearen Abschreibung?

#3. Gibt es nicht abnutzbare Sachanlagen?

#4. Bei welchen Anschaffungs- oder Herstellungskosten darf ein Wirtschaftsgut NICHT in den Sammelposten für die Poolabschreibung aufgenommen werden?

#5. Welche gesetzliche Grundlage erlaubt erhöhte Absetzungen und Sonderabschreibungen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen