Der Maschinenstundensatz ist eine Größe, die in der innerbetrieblichen Kosten- und Leistungsrechnung Verwendung findet. Die Ermittlung des Maschinenstundensatzes ist für ein Unternehmen interessant, das Maschinen zur Herstellung von Produkten einsetzt. Das Ergebnis geht in die Kalkulation der unternehmerischen Selbstkosten ein und hat damit auch Einfluss auf den Preis, den das Unternehmen für das hergestellte Produkt kalkuliert.

In diesem Beitrag behandeln wir den Maschinenstundensatz. Du erfährst, was sich hinter der Größe verbirgt und welche Faktoren bekannt sein müssen, damit ein Unternehmen den Maschinenstundensatz ermitteln kann. Nachdem wir dir die Berechnung des Maschinenstundensatzes vorgestellt haben, informieren wir dich darüber, wie die Maschinenstundensatzrechnung bei der Ermittlung des Verkaufspreises berücksichtigt wird. Zur Festigung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: machine rate by hour

Was solltest du über den Maschinenstundensatz wissen?

Für die Führung eines Unternehmens ist der Maschinenstundensatz ein wichtiges Instrument. Mit der Ermittlung stellt ein Unternehmen den Aufwand fest, der sich pro Maschine für eine Stunde Betriebszeit ergibt.

Außen vor bleiben jene Kosten, die das Unternehmen für das im Produktionsprozess eingesetzte Material aufwenden muss und jene allgemeinen Gemeinkosten, die der Maschine nicht direkt zugerechnet werden können. Hierzu zählen z. B. die Verwaltungskosten und das Gehalt eines Meisters, der in der Produktionshalle die Aufsicht führt.

Relevant sind dagegen die Gemeinkosten, die dem Unternehmen entstehen, wenn sich die Maschine im Betrieb befindet. Diese Kosten werden in der Betriebswirtschaft als maschinenabhängige Gemeinkosten bezeichnet.

Wo ist die Ermittlung des Maschinenstundensatzes zweckmäßig?

Die Berechnung des Maschinenstundensatzes ist bei allen Unternehmen sinnvoll, die zur Herstellung eines Produkts eine oder mehrere Maschinen einsetzen. Mit der Maschinenstundensatzrechnung kann ein Unternehmen eine genauere Kostenzurechnung vornehmen. Dies stellt besonders in Betrieben, die sehr anlagenintensiv sind, einen Vorteil dar, weil das Unternehmen Kostensenkungspotentiale schneller erkennt, wenn feststeht, welche Maschine, welche Kosten verursacht.

Die Maschinenstundensatzrechnung ist nicht sehr aufwendig. Deshalb wenden viele Unternehmen dieses Instrument an, um eine verursachungsgerechte Zuordnung der Kosten, die für den Betrieb einer Maschine anfallen, zu erreichen.

Was geht der Ermittlung des Maschinenstundensatzes voraus?

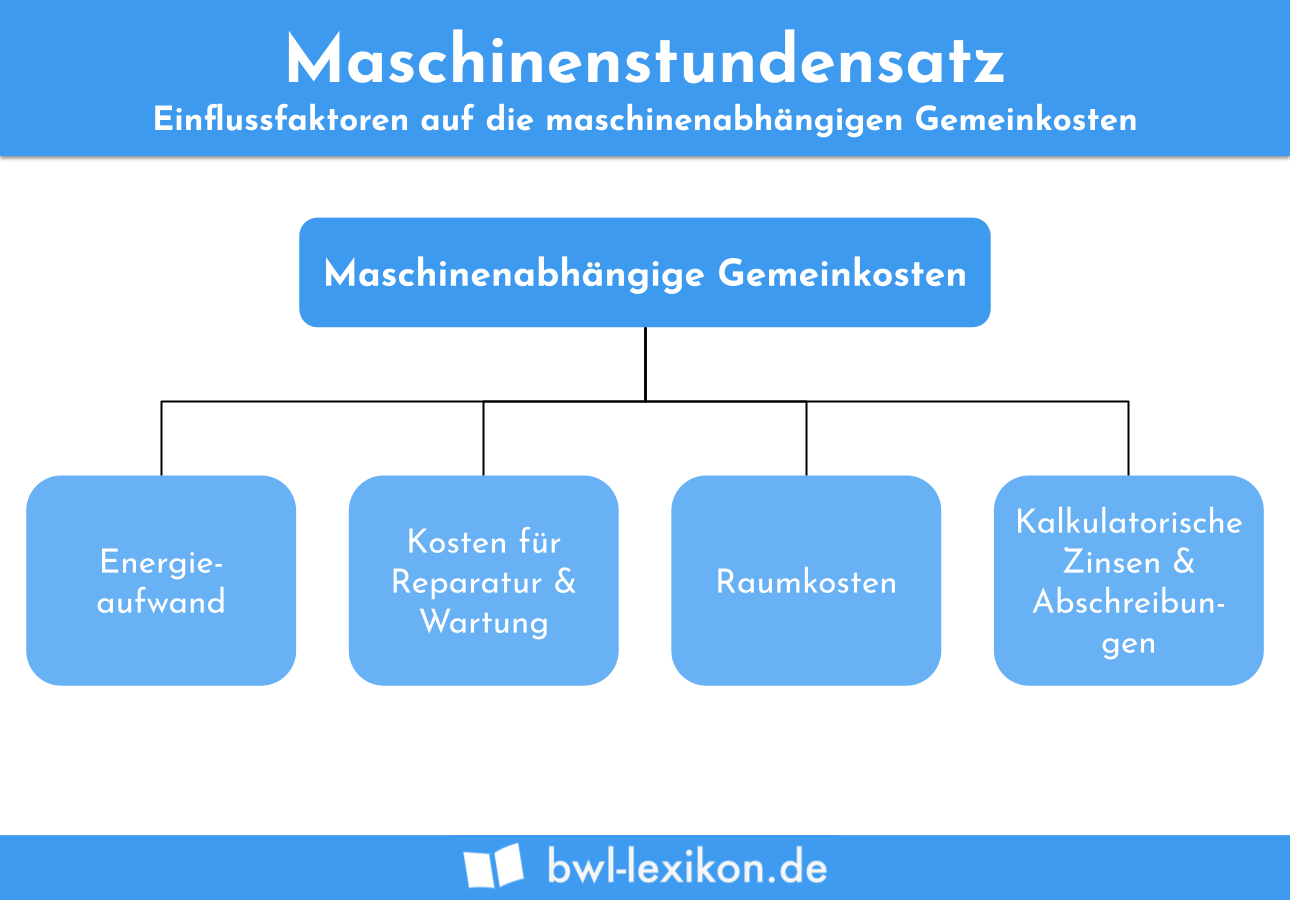

Bevor ein Unternehmen den Maschinenstundensatz ermitteln kann, muss es alle Gemeinkosten zusammentragen, die über den Verteilungsschlüssel dem Kostenträger Maschine zugeordnet werden können.

Hierzu zählen:

- Energieaufwand (Strom, Wasser, Heizung)

- Kosten für Reparaturen und die Wartung der Maschine

- Raumkosten

- Kalkulatorische Zinsen

- Kalkulatorische Abschreibungen

Das Unternehmen muss darüber hinaus wissen, wie lange die Maschine täglich in Betrieb sein soll. Keine Berücksichtigung bei der Ermittlung des Maschinenstundensatzes finden die Leerzeiten. In dieser Zeit steht die Maschine nicht für einen Produktionsprozess zur Verfügung, weil sie z. B. repariert oder gewartet wird.

Berechnung des Maschinenstundensatzes

Für die Ermittlung des Maschinenstundensatzes wendet ein Unternehmen die folgende Formel an:

![\[ Maschinenstundensatz = \frac{Gesamtbetrag~aller~maschinenabhängigen~Gemeinkosten}{Laufzeit~der~Maschine~in~Stunden} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1018d7707efa46453fcaacf6501583b1_l3.png "Rendered by QuickLaTeX.com")

- Raumkosten 10.000 Euro

- Kosten für Energie 8.600 Euro

- Kalkulatorische Abschreibungen: 2,.400 Euro

- Kalkulatorische Zinsen: 2.000 Euro

Insgesamt belaufen sich die maschinenabhängigen Gemeinkosten auf 23.000 Euro. Die Maschine ist an 5 Tagen in der Woche im Betrieb. Als jährliche Betriebszeit ermittelt das Unternehmen 4000 Betriebsstunden. Nicht berücksichtigt wurden hierbei die Leerzeiten, in denen die Maschine gewartet wurde.

Unter Berücksichtigung der Formel für die Berechnung des Maschinenstundensatzes erhältst du das folgende Ergebnis:

![\[ Maschinenstundensatz = \frac{23.000~Euro}{4000~Stunden} = 5,75~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6c8040102b2b6e4ff90d35d30d9da526_l3.png "Rendered by QuickLaTeX.com")

Maschinenstundensatzrechnung als Grundlage für die Preisermittlung

In den meisten anlagenintensiven Betrieben ist die Ermittlung des Maschinenstundensatzes ein fester Bestandteil. Das Ergebnis trägt dazu bei, dass die maschinenabhängigen Kosten der Anlage zugeordnet werden können, die den Aufwand verursacht hat. Somit kann ein Unternehmen anhand der Berechnung des Maschinenstundensatzes die Kosten ermitteln, die es für die gesamte Herstellung eines Produkts aufwenden muss.

Auf der Basis der Selbstkosten nimmt ein Unternehmen die Kalkulation für den Verkaufspreis vor. Dabei berücksichtigt das Unternehmen neben der kompletten Deckung der Selbstkosten auch die Gewinnmarge.

Übungsfragen

#1. Welcher Faktor spielt für die Ermittlung des Maschinenstundensatzes keine Rolle?

#2. Welcher Bereich des Unternehmens beschäftigt sich mit der Ermittlung des Maschinenstundensatzes?

#3. Ein Unternehmen ermittelt als maschinenabhängige Gemeinkosten einen Betrag von 120.000 Euro. Die jährliche Betriebszeit der Maschine beträgt 6000 Stunden. Hierin sind 1.000 Stunden enthalten, die als Leerzeiten gelten, weil die Maschine in dieser Zeit gewartet wurde. Welcher Maschinenstundensatz ergibt sich?

#4. Wofür verwendet ein Unternehmen den ermittelten Maschinenstundensatz?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen