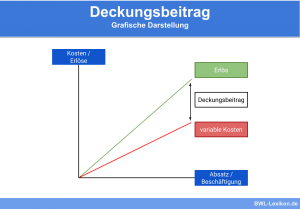

Mittels des Deckungsbeitrags eines Produktes sollen die von diesem Produkt verursachten Kosten abgedeckt werden. Um den Deckungsbeitrag zu berechnen, sind im ersten Schritt die variablen Kosten von den produktspezifischen Umsatzerlösen abzuziehen. Die einstufige Deckungsbeitragsrechnung endet an diesem Punkt. Die mehrstufige Deckungsbeitragsrechnung geht bei der Bestimmung des Deckungsbeitrags weiter ins Detail. Um den Deckungsbeitrag 2 (DB II) zu ermitteln, werden die produktspezifischen Kosten vom Deckungsbeitrag 1 abgezogen.

In dieser Lerneinheit betrachten wir zunächst den Begriff „Deckungsbeitrag“, bevor wir auf den Deckungsbeitrag 2 eingehen. Wir erklären dir, wie der Deckungsbeitrag 2 berechnet wird und welche Informationen er liefert. Anhand einer Beispielrechnung siehst du, dass er einen negativen Wert haben kann, und du erfährst, welche Optionen ein Unternehmen in einem solchen Fall hat. Zum Schluss dieser Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Gewinnmarge II | DB II

- Englisch: contribution margin II

Warum ist der Deckungsbeitrag wichtig?

Der Deckungsbeitrag informiert darüber, wie hoch der Verdienst eines Unternehmens an einem bestimmten Produkt ist. Aus wirtschaftlicher Sicht muss der Deckungsbeitrag immer einen positiven Wert haben, da das Unternehmen andernfalls beim Verkauf einen Verlust erwirtschaftet.

Mittels des Deckungsbeitrags können die Unternehmen feststellen, mit welchen Produkten sie hohe und mit welchen eher kleine Gewinne oder sogar Verluste erzielen. Zu diesem Zweck stellt es die einzelnen Produkte oder Produktgruppen inklusive ihrer jeweiligen Deckungsbeiträge gegenüber.

Die mehrstufige Deckungsbeitragsrechnung bietet die Möglichkeit, die Deckungsbeiträge detaillierter darzustellen. So werden genauere Ergebnisse geliefert, die die Grundlage für wichtige Entscheidungen bilden. Der Deckungsbeitrag 2 baut auf dem ersten Deckungsbeitrag auf.

Was ist ein Deckungsbeitrag?

Der Deckungsbeitrag zeigt an, ob ein Unternehmen an einem bestimmten Produkt verdient und wenn ja, wie hoch dieser Verdienst ist. Aus diesem Grund wird der Deckungsbeitrag auch als Gewinnmarge bezeichnet. Anhand des Deckungsbeitrags kann das Unternehmen ersehen, welche Produkte einen besonders hohen Gewinn erzielen und mit welchen eventuell sogar ein Verlust erwirtschaftet wird.

Der Deckungsbeitrag wird über die einstufige oder die mehrstufige Deckungsbeitragsrechnung ermittelt. Um den einfachen Deckungsbeitrag zu erhalten, werden die variablen Produktkosten von den entsprechenden Umsätzen abgezogen. Werden genauere Ergebnisse gewünscht, ist die mehrstufige Deckungsbeitragsrechnung das Mittel der Wahl. Bei dieser Variante werden weitere Fixkosten berücksichtigt, und sie ermöglicht detailliertere Angaben über den Leistungsbeitrag der Produkte zum Betriebsergebnis.

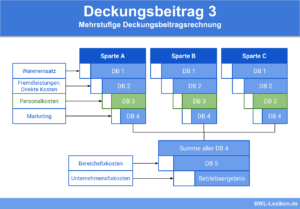

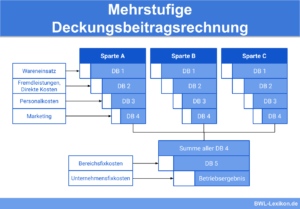

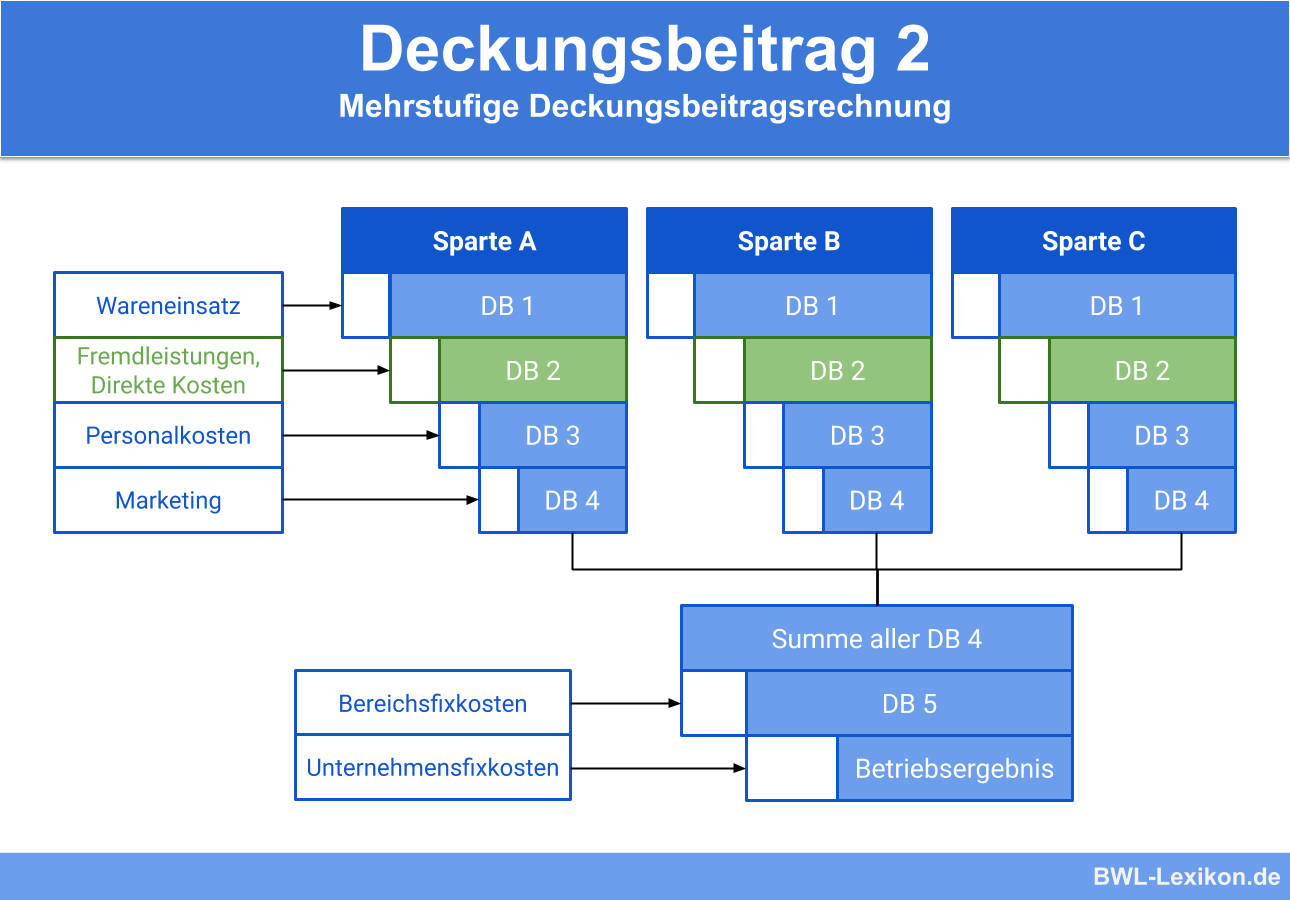

Die mehrstufige Deckungsbeitragsrechnung

Die mehrstufige Deckungsbeitragsrechnung umfasst maximal fünf Stufen.

Diese Stufen werden folgendermaßen berechnet:

- Deckungsbeitrag 1 (DB I) = produktspezifische Umsätze – variable Kosten

- Deckungsbeitrag 2 (DB II) = Deckungsbeitrag 1 – produktfixe Kosten

- Deckungsbeitrag 3 (DB III) = Deckungsbeitrag 2 – produktgruppenfixe Kosten

- Deckungsbeitrag 4 (DB IV) = Deckungsbeitrag 3 – bereichsfixe Kosten

- Deckungsbeitrag 5 (DB V) = Deckungsbeitrag 4 – unternehmensfixe Kosten

Der Deckungsbeitrag 5 bildet den unternehmerischen Erfolg ab.

Der Deckungsbeitrag 2

Damit der Deckungsbeitrag 2 ermittelt werden kann, ist zunächst der Deckungsbeitrag 1 zu berechnen.

Produkt 1: Gamer-Notebook Ficus 2000

| Umsatzerlöse | 250.000 € | |

| - | variable Produktkosten | 150.000 € |

| = | Deckungsbeitrag 1 | 100.000 € |

| - | produktfixe Kosten | 125.000 € |

| = | Deckungsbeitrag 2 | - 25.000 € |

Produkt 2: Office-Notebook BootyComp 3452

| Umsatzerlöse | 285.000 € | |

| - | variable Produktkosten | 20.000 € |

| = | Deckungsbeitrag 1 | 165.000 € |

| - | produktfixe Kosten | 125.000 € |

| = | Deckungsbeitrag 2 | 40.000 € |

Das Betriebsergebnis wird also durch das Gamer-Notebook negativ beeinflusst. Zwar kann der Verlust durch den erfolgreichen Verkauf des Office-Notebooks zunächst ausgeglichen werden, doch langfristig sind Verluste im Unternehmen zwingend zu vermeiden.

Für die Hanseatic Hardware AG bieten sich dazu mehrere Möglichkeiten an:

- Sie stellt die Produktion für das Gamer-Notebook sofort ein.

- Sie verhandelt mit den Zulieferern über günstigere Einkaufskonditionen.

- Sie erhöht die Verkaufspreise für den Großhandel.

- Sie versucht, mehr oder größere Absatzmärkte zu erschließen.

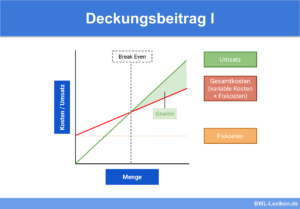

Damit die Hanseatic Hardware AG diese Möglichkeiten besser untersuchen und die Marktchancen einschätzen kann, sollte für das Gamer-Notebook eine Break-Even-Analyse durchgeführt werden. Im Rahmen dieser Analyse lässt sich ermitteln, wie viele der Gamer-Notebooks verkauft werden müssen, damit das Unternehmen bei gleichbleibenden Preisen einen positiven Deckungsbeitrag erzielen kann.

Übungsfragen

#1. Welche Aussage zum Deckungsbeitrag ist RICHTIG?

#2. Die Berechnung wie vieler Stufen ist bei der mehrstufigen Deckungsbeitragsrechnung maximal möglich?

#3. Der Deckungsbeitrag 2 baut auf dem Deckungsbeitrag 1 auf. Richtig oder falsch?

#4. Für eine Deckungsbeitragsrechnung liegen die folgenden Zahlen vor: - Umsatzerlöse netto: 85.000 €

- variable Produktkosten: 10.000 €

- produktfixe Kosten: 3.000 €

- produktgruppenfixe Kosten: 15.000 €

- bereichsfixe Kosten: 25.500 €

- unternehmensfixe Kosten: 17.000 €

Wie hoch ist der Deckungsbeitrag 2 für dieses Produkt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen