In der Kosten- und Leistungsrechnung stellt der Deckungsbeitrag den Betrag dar, mit dem die fixen Kosten eines Produkts gedeckt werden. Vom Rechenweg her sind der Deckungsbeitrag und der Deckungsbeitrag 1 identisch, unterschieden werden die beiden Bezeichnungen aufgrund der einstufigen und der mehrstufigen Deckungsbeitragsrechnung. Der Deckungsbeitrag 1 ist Bestandteil der mehrstufigen Deckungsbeitragsrechnung.

In dieser Lerneinheit erklären wir dir, warum der Deckungsbeitrag aus der einstufigen Deckungsbeitragsrechnung und der Deckungsbeitrag 1 aus der mehrstufigen Deckungsbeitragsrechnung praktisch identisch sind. Wir zeigen dir, wie der Deckungsbeitrag 1 berechnet wird und dass er gegebenenfalls auch einen negativen Wert aufweisen kann. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Gewinnmarge 1 | Bruttogewinn 1

- Englisch: contribution margin 1

Warum ist der Deckungsbeitrag 1 wichtig?

Der Deckungsbeitrag 1 bildet die erste Stufe in der mehrstufigen Deckungsbeitragsrechnung. Wirtschaftlich betrachtet ist hier immer ein positiver Wert wichtig, denn ein negatives Vorzeichen bedeutet, dass Verluste erwirtschaftet werden.

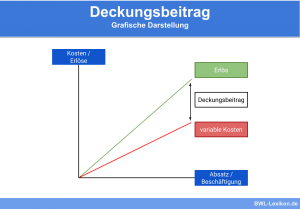

Der Deckungsbeitrag 1 errechnet sich aus den Umsatzerlösen eines bestimmten Produkts abzüglich der variablen Kosten, die im Zuge der Herstellung dieses Produkts entstehen. Er informiert also darüber, welcher Beitrag zur Deckung der Fixkosten übrig bleibt – also auch, ob mit den Umsatzerlösen des Produkts die variablen Kosten abgedeckt sind.

Was ist ein Deckungsbeitrag?

Ob und wie viel ein Unternehmen an einem bestimmten Produkt verdient oder auch verliert, wird durch den Deckungsbeitrag angezeigt. Daher wird der Deckungsbeitrag auch als Gewinnmarge oder Bruttogewinn bezeichnet. Mittels des Deckungsbeitrags ist zu erkennen, welche Produkte im Unternehmen einen guten Gewinn erwirtschaften und mit welchen Produkten möglicherweise sogar Verluste erzielt werden.

Ermittelt wird der Deckungsbeitrag über die einstufige oder die mehrstufige Deckungsbeitragsrechnung. Der einfache Deckungsbeitrag ist rechnerisch betrachtet mit dem Deckungsbeitrag 1 der mehrstufigen Deckungsbeitragsrechnung identisch. Um ihn zu berechnen, werden die variablen Kosten eines Produkts von den Umsatzerlösen dieses Produkts abgezogen. Übrig bleibt der Betrag, mit dem die fixen Produktkosten abgedeckt sein sollten.

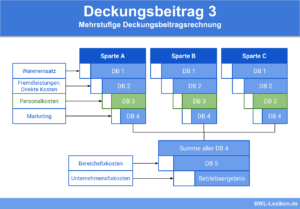

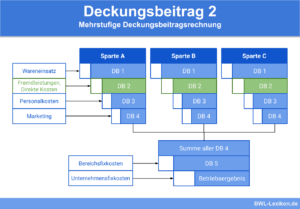

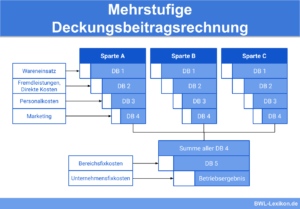

Die mehrstufige Deckungsbeitragsrechnung (Formeln)

Der Deckungsbeitrag 1 bildet die erste Stufe der mehrstufigen Deckungsbeitragsrechnung; umfassen kann diese Rechnung maximal fünf Stufen.

Die Formeln lauten wie folgt:

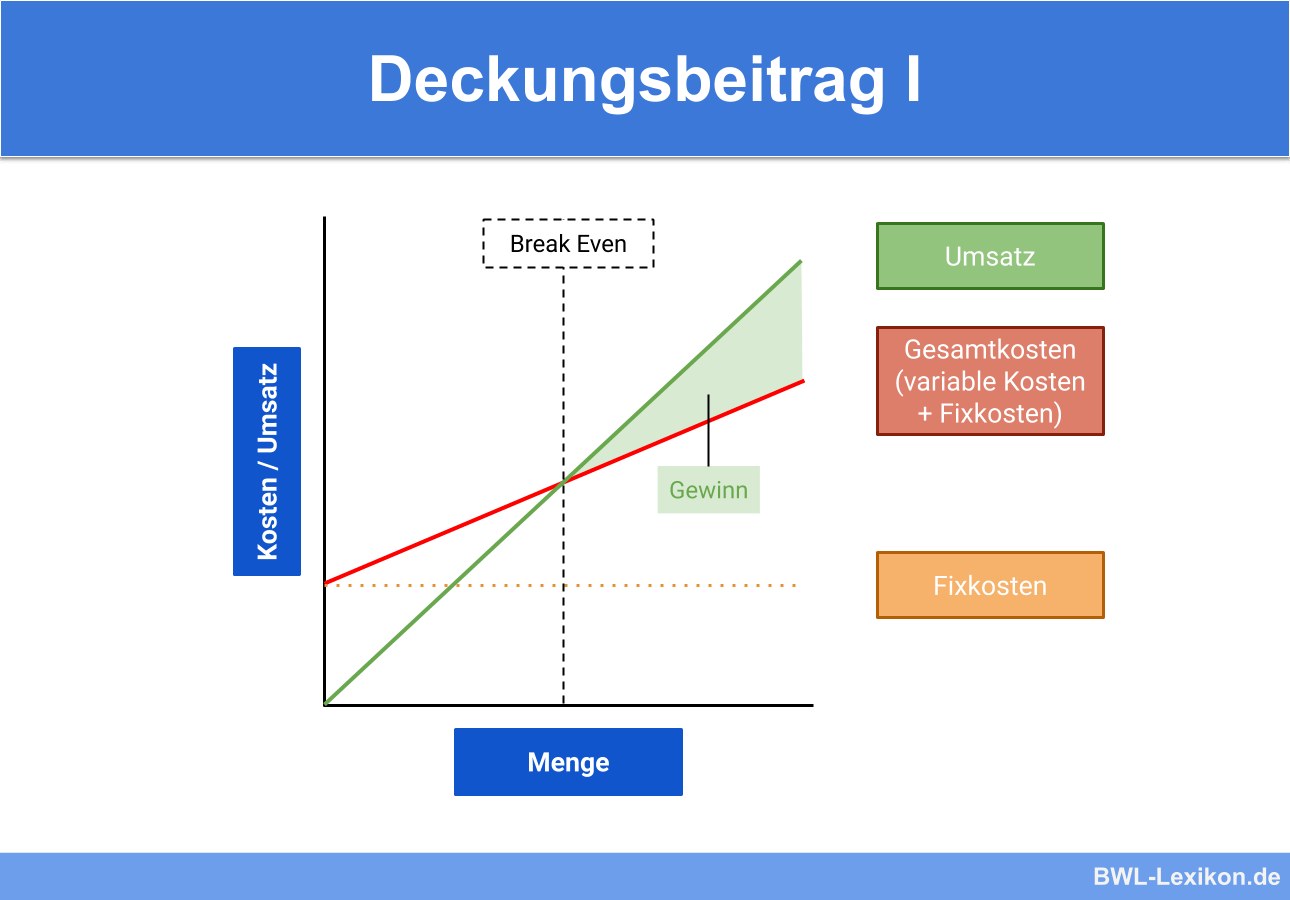

DB I (Deckungsbeitrag 1) = produktspezifische Umsatzerlöse - variable ProduktkostenDB II (Deckungsbeitrag 2) = Deckungsbeitrag 1 - produktspezifische FixkostenDB III (Deckungsbeitrag 3) = Deckungsbeitrag 2 - produktgruppenspezifische FixkostenDB IV (Deckungsbeitrag 4) = Deckungsbeitrag 3 - bereichsspezifische FixkostenDB V ( Deckungsbeitrag 5) = Deckungsbeitrag 4 - unternehmensfixe Kosten

Der Deckungsbeitrag 5 stellt schließlich den betrieblichen Erfolg dar.

Beispielrechnung Deckungsbeitrag 1

Produkt 1: Monitor BTT120

| Umsatzerlöse | 580.000 € | |

| - | Variable Produktkosten | 340.000 € |

| = | Deckungsbeitrag 1 | 240.000 € |

Produkt 2: Monitor CPW360

| Umsatzerlöse | 330.000 € | |

| - | variable Produktkosten | 350.000 € |

| = | Deckungsbeitrag 1 | -20.000 € |

Die Umsatzerlöse des zweiten Monitors bleiben offenbar weit hinter den Zielen des Unternehmens zurück und verursachen bereits in der ersten Stufe der Deckungsbeitragsrechnung einen Verlust. Dieser wird durch den Verkauf des ersten Monitors zwar mehr als aufgewogen, dennoch muss die „Hanseatic Hardware AG“ eine Entscheidung treffen, um die entstandenen Verluste langfristig zu vermeiden. Dazu hat sie die Wahl zwischen mehreren Optionen.

Handlungsalternativen für die Hanseatic Hardware AG:

- Die Produktion des zweiten Monitors wird sofort eingestellt. Alternativ kann das Unternehmen einen Fremdbezug erwägen.

- Der Einkauf kontaktiert die Zulieferer, um über günstigere Einkaufskonditionen der Produktteile zu verhandeln.

- Die Verkaufspreise des Monitors werden neu kalkuliert und erhöht.

- Der Vertrieb versucht, neue und größere Absatzmärkte für den Monitor zu erschließen.

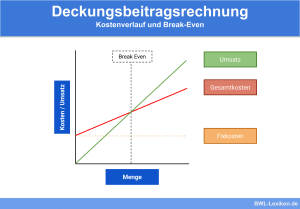

Mittels einer Break-Even-Analyse kann die „Hanseatic Hardware AG“ feststellen, wie viele Monitore von Typ 2 verkauft werden müssen, um einen positiven Deckungsbeitrag bei gleichbleibenden Preisen zu erzielen. Diese Analyse liefert wertvolle Informationen darüber, welche der genannten Möglichkeiten die sinnvollste ist.

Übungsfragen

#1. Der Deckungsbeitrag der einstufigen Deckungsbeitragsrechnung und der Deckungsbeitrag 1 der mehrstufigen Deckungsbeitragsrechnung sind dem Rechenweg nach identisch. Richtig oder falsch?

#2. Der Deckungsbeitrag 1 bildet die Basis für die Berechnung aller weiteren Deckungsbeitragsstufen. Richtig oder falsch?

#3. Ein produzierendes Unternehmen verkauft ein Erzeugnis und erzielt damit im Laufe einer Abrechnungsperiode Umsatzerlöse in Höhe von 50.000 €. Die variablen Produktkosten betragen 20.000 €, die produktgruppenfixen Kosten belaufen sich auf 18.000 €. Wie hoch ist der Deckungsbeitrag 1?

#4. Wie viele Stufen umfasst die mehrstufige Deckungsbeitragsrechnung maximal?

#5. Worüber informiert der Deckungsbeitrag 1?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen