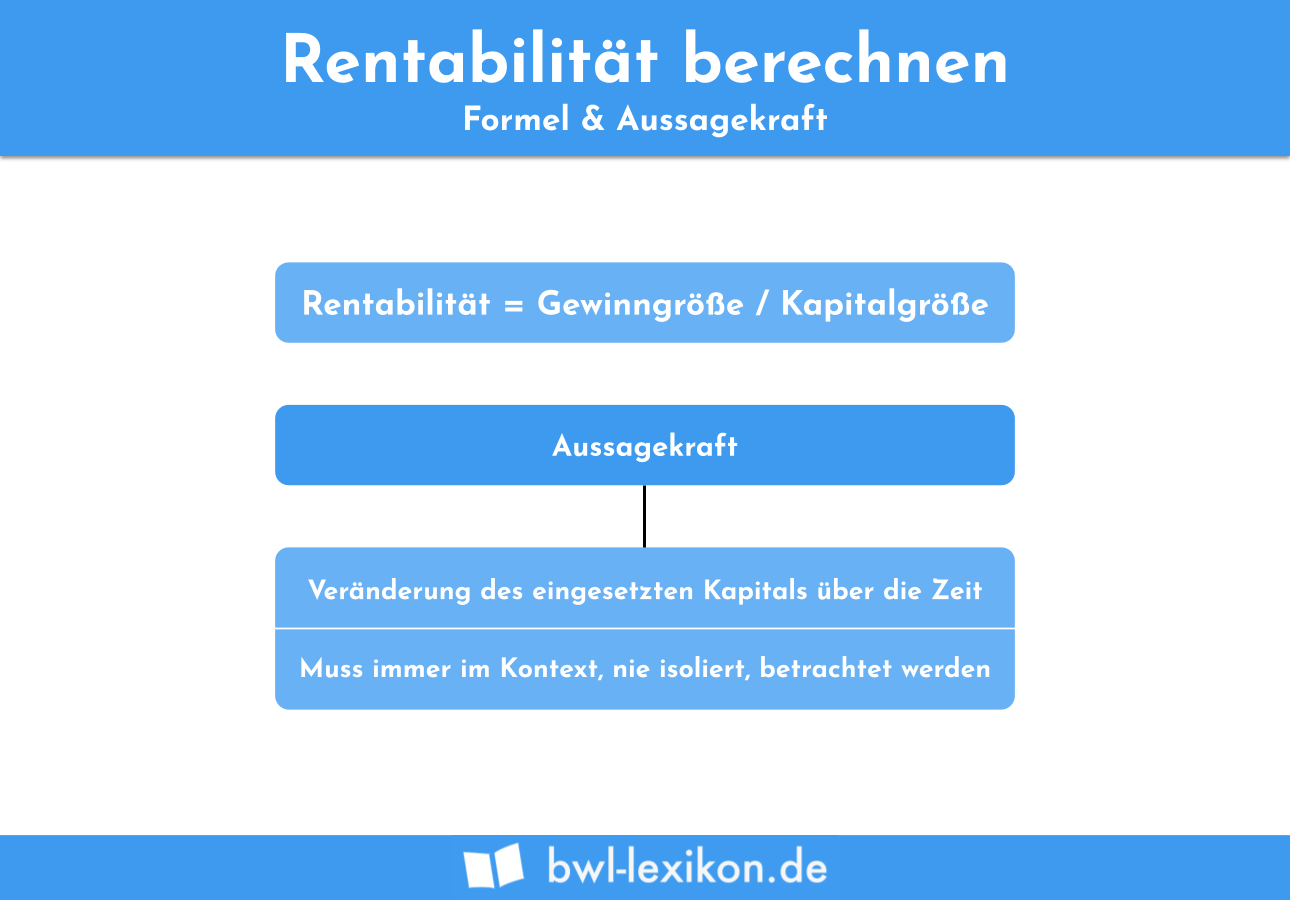

Mit der Rentabilität misst ein Unternehmen seinen betrieblichen Erfolg. Hierzu verwendet es betriebswirtschaftliche Kennzahlen, die in Beziehung zueinander gesetzt werden. Auf diese Weise können z. B. die Eigenkapitalrentabilität und die Umsatzrentabilität ermittelt werden.

In diesem Abschnitt erfährst du, wie ein Unternehmen seine Rentabilität ermittelt. Wir informieren dich darüber, was die Rentabilität für ein Unternehmen bedeutet und mit welchen Formeln es die Kennzahlen ermittelt. Abschließend stellen wir dir die Rentabilitäten vor, die in einem Unternehmen ermittelt werden. Um deine Kenntnisse zur Berechnung der Rentabilität zu erweitern, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: profitability

Was solltest du über die Rentabilität eines Unternehmens wissen?

Die Rentabilität eines Unternehmens ist eine betriebswirtschaftliche Kennzahl, die eingesetzt wird, um den wirtschaftlichen Erfolg zu messen, zu kontrollieren, zu analysieren und zu planen. Für die Ermittlung der Rentabilität wird der Gewinn durch das eingesetzte Kapital geteilt. Hierbei kann es sich um das Eigenkapital, das Fremdkapital, das Gesamtkapital oder den Umsatz handeln.

Wie lautet die Formel für die Ermittlung der Rentabilität?

Die Formel für die Ermittlung der Rentabilität lautet:

![\[ Rentabilitat = \frac{\varnothing Gewinn~vor~Zinsen}{\varnothing gebundenes~Kapital}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-04d0ff747b4f2f8c599f81e75c3716c6_l3.png "Rendered by QuickLaTeX.com")

Wichtig ist, dass du bei der Ermittlung der Rentabilität den Gewinn vor Zinsen einbeziehst und nur das gebundene Kapital berücksichtigst. Um den Gewinn vor Zinsen zu erhalten, musst du deine aufgewendeten Zinsaufwendungen wieder hinzurechnen. Unter dem gebundenen Kapital sind die Finanzmittel zu verstehen, die dir nicht direkt zur Verfügung stehen, weil du das Geld in Vermögensgegenständen oder Immobilien investiert hast. Damit du dieses Kapital nutzen kannst, musst du es z. B. durch den Verkauf einer Immobilie liquide machen.

Welche Rentabilitäten lassen sich in einem Unternehmen ermitteln?

In einem Unternehmen lassen sich die folgenden Rentabilitäten unterscheiden:

- Eigenkapitalrentabilität

- Fremdkapitalrentabilität

- Gesamtkapitalrentabilität

- Umsatzrentabilität

Eigenkapitalrentabilität

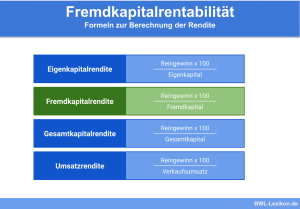

Mit der Eigenkapitalrentabilität – kurz: EKR – ermittelt ein Unternehmen die Rendite des Eigenkapitals, das aus eigenen Mitteln in die Gesellschaft eingebracht wurde. Das Ergebnis ist ein Prozentsatz, der zur Interpretation der Eigenkapitalrentabilität genutzt wird. Je höher die Eigenkapitalrentabilität ist, desto wirtschaftlicher steht das Unternehmen dar.

Die Eigenkapitalrentabilität ermittelt sich mit der folgenden Formel:

![\[ EKR = \frac{Gewinn}{Eigenkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4670895585040820ef297d4e1a6eb6e5_l3.png "Rendered by QuickLaTeX.com")

Die EKR ermittelt sich wie folgt:

![\[ EKR = \frac{5.000}{25.000} * 100 = 20 % \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4ef0634c46f9a2b79b55f3c336dfb385_l3.png "Rendered by QuickLaTeX.com")

Über ihre Bedeutung für das Unternehmen selbst hinaus ist die EKR auch für einen potenziellen Investor interessant. Die EKR ist für ihn eine Entscheidungsgrundlage, wenn er plant, sein Geld in dem Unternehmen anzulegen.

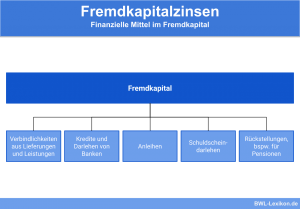

Fremdkapitalrentabilität

Analog zur EKR berechnet ein Unternehmen die Fremdkapitalrentabilität – kurz: FKR –, wenn es das Fremdkapital in Beziehung zu den Fremdkapitalzinsen setzt. Mit der Fremdkapitalrentabilität werden eigentlich die durchschnittlichen Fremdkapitalkosten ermittelt, weil im Fokus dieser Analyse die Verzinsung des Fremdkapitals steht.

Für die Ermittlung der Fremdkapitalrentabilität wendet das Unternehmen die folgende Formel an:

![\[ FKR = \frac{Fremdkapitalzinsen}{Fremdkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a38ca4536c62e392d073ed9b288502e8_l3.png "Rendered by QuickLaTeX.com")

Mit diesen Informationen ermittelt das Unternehmen die FKR wie folgt:

![\[ FKR = \frac{4.000}{80.000} * 100 = 50 % \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a093345095e657526009608ccd726b50_l3.png "Rendered by QuickLaTeX.com")

Je niedriger die FKR ist, desto positiver ist das wirtschaftliche Ergebnis für ein Unternehmen.

Wird eine hohe Fremdkapitalrentabilität ermittelt, können verschiedene Gründe dahinterstecken. Zum einen kann sich der Marktzins verändert haben. Diesen kann das Unternehmen nicht beeinflussen, weil sich die Hausbank an dem Leitzins orientiert, der von der EZB festgesetzt wird. Anderenfalls beruhen die hohen Zinsen auf den Konditionen, die die Hausbank festgesetzt haben. Diesen Aspekt kann das Unternehmen beeinflussen, indem es neue Konditionen aushandelt, oder sich an eine andere Geschäftsbank wendet.

Gesamtkapitalrentabilität

Die Gesamtkapitalrentabilität – GKR – gibt die Verzinsung des gesamten Kapitals an, das ein Unternehmen einsetzt, um seine betrieblichen Aufgaben zu erfüllen. Berechnet der Betrieb eine hohe Gesamtkapitalrentabilität, ist dies ein deutliches Indiz dafür, dass sehr effizient gearbeitet wird. Zur Ermittlung setzt du die Summe aus dem Gewinn und den Fremdkapitalzinsen in Beziehung zu dem Gesamtkapital. Alternativ kannst du die Gesamtkapitalrentabilität auch als Return on Investment (ROI) bezeichnen.

Hinsichtlich der Gesamtkapitalrentabilität besteht ein Problem, weil die Berechnung auf Grundlage der Zahlen vorgenommen wird, die das Unternehmen in seinem Jahresabschluss aufgenommen hat. Bilanziert ein international tätiges Unternehmen neben dem HGB auch nach internationalen Rechnungslegungsstandards – z. B. IFRS oder US-GAAP – können sich bei der GKR unterschiedliche Werte ergeben.

Umsatzrentabilität

Die Umsatzrentabilität wird auch als Return on Sales (ROS) bezeichnet. Zur Ermittlung setzt du den Umsatz eines Jahres in Beziehung zu dem Gewinn, den du nach Steuern ermittelt hast. Die Bedeutung der Umsatzrentabilität ist nicht so groß wie die Eigenkapitalrentabilität, die Fremdkapitalrentabilität und die Gesamtkapitalrentabilität. Dies liegt daran, dass das Ergebnis durch die Ertragssteuern – Einkommensteuer und Gewerbesteuer – beeinflusst wird. Zu unterscheiden ist außerdem die Bruttoumsatzrendite von der Nettoumsatzrendite.

Übungsfragen

#1. Was ermittelst du mit der Eigenkapitalrentabilität

#2. Welche Rentabilität kannst du auch als ROI bezeichnen?

#3. Ein Unternehmen hat laut Bilanz für das abgeschlossene Geschäftsjahr die folgenden Zahlen ermittelt: Eigenkapital 20.000 Euro, Fremdkapital 80.000 Euro, Fremdkapitalzinsen: 5.000 Euro, Umsatz 22.000 Euro. Daraus ergibt sich ein Gewinn von 100.000 Euro. Wie hoch ist die EKR?

#4. Welche Größe spielt bei der Ermittlung der GKR keine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen