Die Ermittlung der Herstellkosten des Umsatzes dient einem Unternehmen, die anfallenden Kosten in der Verwaltung und in dem Vertrieb verursachungsgerecht zuzuordnen zu können. Als Hilfsmittel zur Berechnung der HKU verwendet das Unternehmen einen Betriebsabrechnungsbogen (BAB).

In diesem Beitrag stellen wir dir die Herstellkosten des Umsatzes vor. Du erfährst, wie sich die Herstellkosten des Umsatzes definieren und wie sich diese von den Herstellkosten im handelsrechtlichen Sinn abgrenzen. Hier erklären wir dir, aus welchen Bestandteilen sich die HKU zusammensetzen und wie du sie ermitteln kannst. Abschließend erläutern wir dir den Begriff Herstellkosten des Umsatzes anhand eines praktischen Beispiels. Um dein Wissen zum Themenbereich Herstellungskosten des Umsatzes zu erweitern, kannst du nach diesem Text einige Übungsfragen beantworten.

Abkürzung: HKU

Was solltest du über die Herstellkosten des Umsatzes wissen?

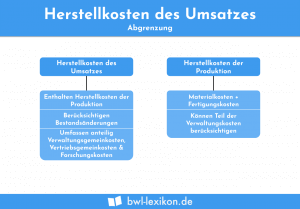

Bei der Produktion von Gütern entstehen einem Unternehmen unterschiedliche Kosten, die als Herstellkosten des Umsatzes zusammengefasst werden können. Die HKU setzen sich aus den Fertigungskosten und den Materialkosten zusammen. Außerdem müssen bei der Berechnung die Bestandsveränderungen (Bestandsminderungen und Bestandsmehrungen) berücksichtigt werden.

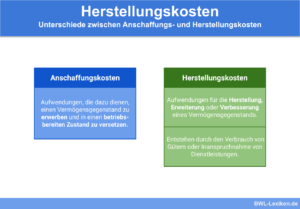

Abgrenzung der HKU von den Herstellungskosten laut HGB

Bei der Ermittlung der HKU kommt es darauf an, diese von den Herstellungskosten im handelsrechtlichen Sinn abzugrenzen. Hierzu rechnen gemäß der Definition des § 255 Absatz 2 HGB (Handelsgesetzbuch) alle Kosten, die das Unternehmen aufwendet, um einen Vermögensgegenstand herzustellen oder zu erweitern.

Die Herstellkosten des Umsatzes sind eine Größe, die nur im innerbetrieblichen Bereich eines Unternehmens verwendet wird.

Hieraus ergeben sich die beiden folgenden Schlussfolgerungen:

- Handelsrechtliche Herstellungskosten werden bilanzrechtlich berücksichtigt, die HKU spielen ausschließlich bei der internen Kosten- und Leistungsrechnung eines Unternehmens eine Rolle.

- In den HKU werden kalkulatorische Aufwendungen berücksichtigt. Hierzu zählen z. B. die anteiligen Verwaltungsgemeinkosten und die anteiligen Vertriebsgemeinkosten. Diese zählen nicht zu den Herstellungskosten im handelsrechtlichen Sinn.

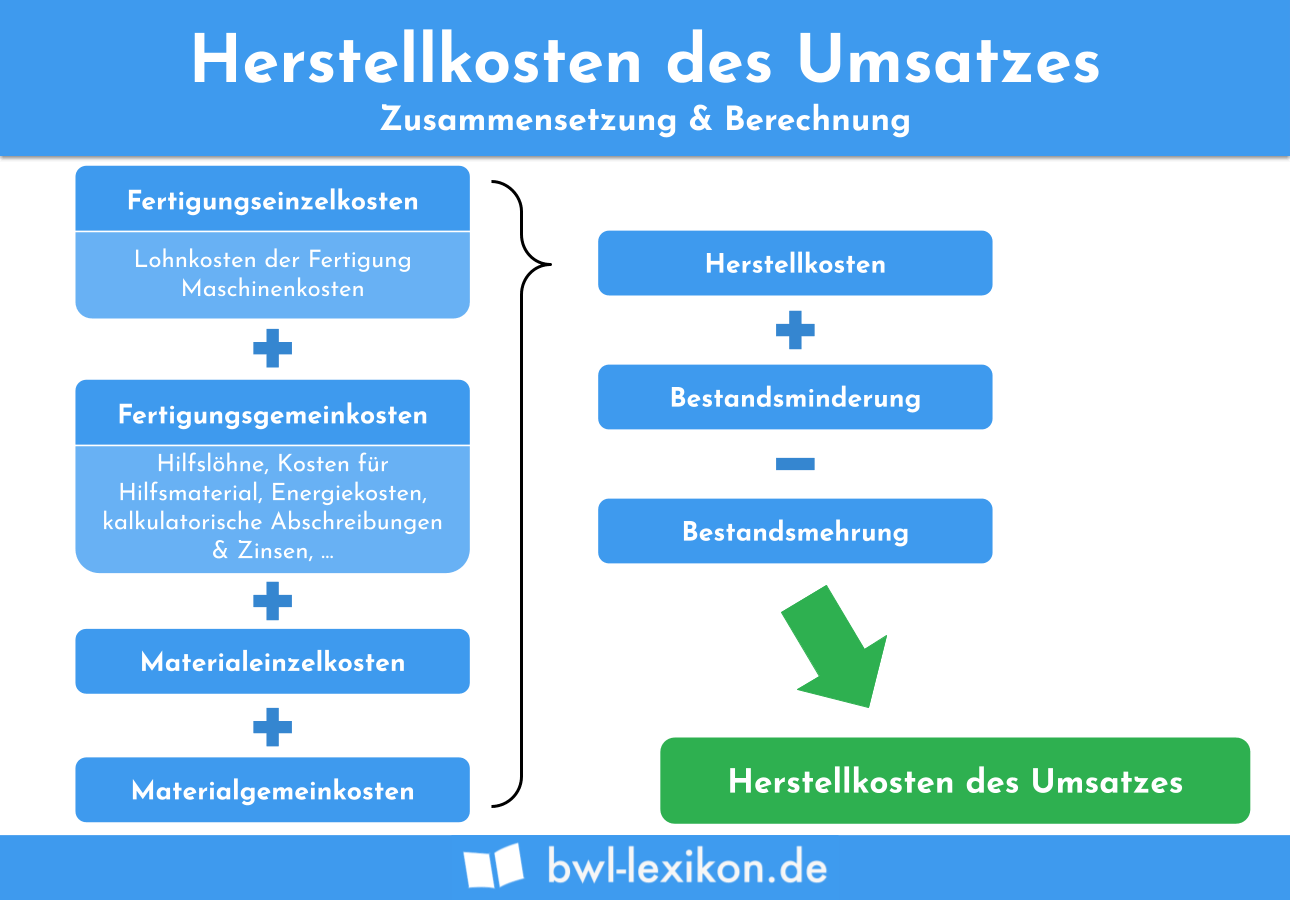

Aus welchen Bestandteilen setzen sich die Herstellkosten des Umsatzes zusammen?

Die Herstellkosten des Umsatzes setzen sich aus den folgenden vier Bestandteilen zusammen:

- Fertigungskosten

- Materialkosten

- Bestandsminderungen

- Bestandserhöhungen

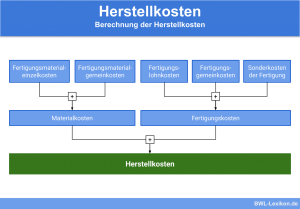

Fertigungskosten

Die Fertigungskosten fallen während eines Produktionsprozesses an. Sie entstehen bei der Verarbeitung von Roh, – Hilfs- und Betriebsstoffen. Dabei kommt der Unterscheidung von Fertigungseinzelkosten und Fertigungsgemeinkosten eine besondere Bedeutung zu. Zu den Fertigungseinzelkosten zählen z. B. die Fertigungslöhne und die Ermittlung der Maschinenstundensätze. Für die Berechnung der Fertigungsgemeinkosten werden mithilfe des BAB die Gemeinkostenzuschlagssätze ermittelt.

Materialkosten

Die Materialkosten stellen die betrieblichen Aufwendungen dar, die ein Unternehmen für das in einem Produktionsprozess verwendete Material aufwendet. Auch hier werden die Materialeinzelkosten von den Materialgemeinkosten abgegrenzt. Für die Berechnung der Materialgemeinkosten ermittelt das Unternehmen die Gemeinkostenzuschlagssätze ebenfalls unter Zuhilfenahme des BAB. Die Materialeinzelkosten ergeben sich für den Bezug von Rohstoffen, von Hilfsstoffen und von Halbfertigprodukten, die zu einem neuen Produkt weiterverarbeitet werden.

Aus der Summe der Fertigungskosten und der Materialkosten ergeben sich die Herstellkosten der Erzeugung.

Bestandsminderungen

Eine Veränderung des Bestands führt zu einer Bestandsminderung oder zu einer Bestandserhöhung von fertigen oder unfertigen Erzeugnissen. Bei einer Bestandsminderung hat das Unternehmen mehr Waren während eines Abrechnungszeitraums verkauft, als produziert wurden.

Bestandserhöhungen

Im umgekehrten Fall – hier liegt die Anzahl der verkauften Erzeugnisse unter der Anzahl der produzierten Erzeugnisse – muss das Unternehmen bilanztechnisch eine Bestandserhöhung erfassen.

Wie kannst du die Herstellkosten des Umsatzes ermitteln?

Die Herstellkosten des Umsatzes ermitteln sich mit der folgenden Formel:

![\[ Herstellkosten~der~Erzeugung + Bestandsminderungen - Bestandserhöhungen = Herstellkosten~des~Umsatzes \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5b6e24d5bbbacd4e83499a08fef822cd_l3.png "Rendered by QuickLaTeX.com")

Die Herstellkosten des Umsatzes ermitteln sich wie folgt:

| Fertigungseinzelkosten | 12.000 € | |

| + | Fertigungsgemeinkosten | 20.000 € |

| + | Materialeinzelkosten | 14.000 € |

| + | Materialgemeinkosten | 15.000 € |

| = | Herstellkosten der Erzeugung | 61.000 € |

| - | Bestandserhöhung | - 22.00 € |

| = | Herstellkosten des Umsatzes | 39.000 € |

Übungsfragen

#1. Welches Hilfsmittel verwendet ein Unternehmen bei der Berechnung der Herstellkosten des Umsatzes?

#2. Wann entstehen einem Unternehmen Fertigungskosten?

#3. Wie ermittelst du die Herstellkosten der Erzeugung?

#4. In einem Unternehmen fallen die folgenden Kosten an: Fertigungskosten 10.000 Euro, Materialkosten: 12.000 Euro, Bestandsminderung: 3.000 Euro, Umsatzsteuerzahllast: 2.500 Euro. Wie hoch sind die Herstellkosten des Umsatzes?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen