Gezeichnetes Kapital ist nach § 272 Abs. 1 HGB (Handelsgesetzbuch) das Kapital, auf das die Haftung der Gesellschafter in Bezug auf die Verpflichtungen einer Kapitalgesellschaft gegenüber Gläubigern begrenzt ist. Aus dieser im Gesetz festgeschriebenen Definition, einer sogenannten Legaldefinition, ergibt sich, dass dieser Rechtsbegriff ausschließlich bei Kapitalgesellschaften Anwendung findet. Das bedeutet, dass er ausschließlich auf die Aktiengesellschaft (AG), die Gesellschaft mit beschränkter Haftung (GmbH), die Kommanditgesellschaft auf Aktien (KGaA) und auf die Unternehmergesellschaft (UG) anwendbar ist.

In dieser Lektion lernst du das gezeichnete Kapital kennen. Du erfährst, inwiefern es in Bezug auf Kapitalgesellschaften relevant ist. Die Übungsfragen am Ende der Lektion helfen dir, das erlernte Wissen anzuwenden und gegebenenfalls Wissenslücken zu schließen.

- Synonyme: Stammkapital | Grundkapital | Nennkapital

- Englisch: subscribed capital

Wann ist gezeichnetes Kapital von Bedeutung?

Der Rechtsbegriff des gezeichneten Kapitals ist ausschließlich anwendbar auf Kapitalgesellschaften (AG, KGaA, GmbH und UG).

Im Gegensatz dazu verfügen Personengesellschaften und Einzelkaufleute nicht über gezeichnetes Kapital. Anstelle des Bilanzpostens „gezeichnetes Kapital“ müssen nach § 264 c Abs. 2 S. 2 HGB die Kapitalanlage der persönlich haftenden Gesellschafter ausgewiesen werden.

Grundsätzlich zählt das gezeichnete Kapital zum Eigenkapital, das dem Unternehmen ohne Rückzahlungsverpflichtung und unbefristet zur Verfügung steht. Insoweit nimmt es Einfluss auf mehrere Unternehmensbereiche.

Gezeichnetes Kapital im betriebswirtschaftlichen Kontext

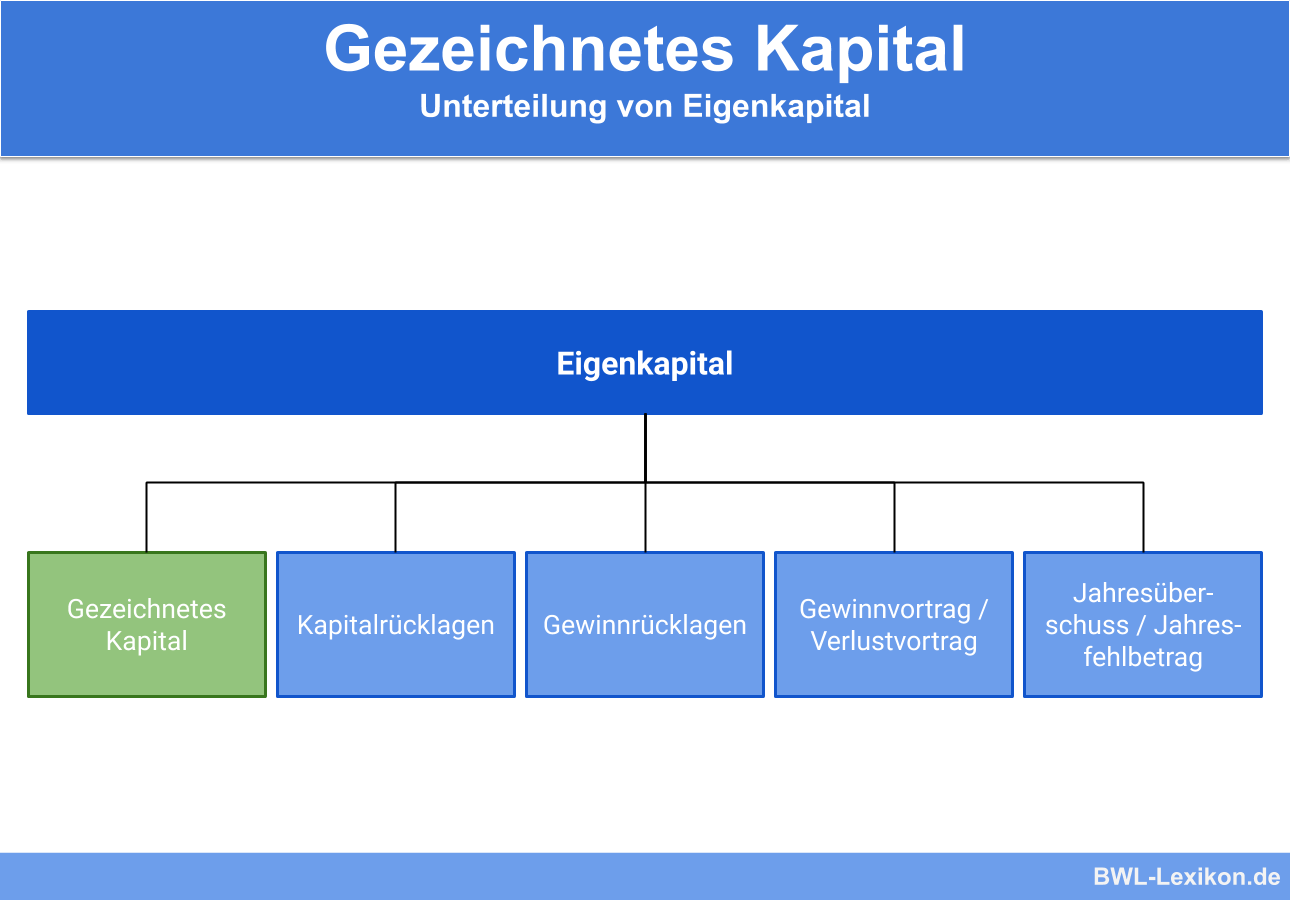

Eigenkapital ist der Teil des Kapitals eines Unternehmens, der sich aus eigenen Finanzmitteln zusammensetzt. Zusammen mit dem Fremdkapital bildet das Eigenkapital das Gesamtkapital. Das Eigenkapital umfasst den Saldo zwischen Schulden und Vermögen.

Nach § 266 Abs. 3 HGB gliedert sich das Eigenkapital einer Kapitalgesellschaft in folgende Unterposten:

Gezeichnetes Kapital

Kapitalgesellschaften sind bei ihrer Gründung verpflichtet, eine Kapitaleinlage einzubringen, die bei der Gesellschaft mit beschränkter Haftung als Stammeinlage und bei der Aktiengesellschaft als Grundkapital bezeichnet wird. Das gezeichnete Kapital ist die Summe aus dem Grundkapital beziehungsweise der Stammeinlage und möglichen späteren Kapitalerhöhungen.

Kapitalrücklagen

Kapitalrücklagen sind offene Rücklagen, die bei Kapitalgesellschaften für die Bildung finanzieller Reserven verpflichtend und deshalb vorgeschrieben sind.

Gewinnrücklagen

Zu den Gewinnrücklagen zählen finanzielle Reserven, die aus den jährlichen Gewinnen einbehalten werden. Dazu gehören gesetzliche Rücklagen, Rücklagen für Unternehmensanteile, satzungsmäßige Rücklagen und sonstige Gewinnrücklagen.

Gewinnvortrag / Verlustvortrag

Der Gewinnvortrag wird aus dem restlichen Vorjahresgewinn gebildet, der nach der Verwendung des Gewinns übrig geblieben ist. Das Pendant zum Gewinnvortrag ist der Verlustvortrag, der aus den Verlusten des Vorjahres gebildet wird.

Jahresüberschuss / Jahresfehlbetrag

Beim Jahresüberschuss handelt es sich um den Gewinn nach Abzug aller Steuern. Das Pendant ist der Jahresfehlbetrag, der den Verlust nach Abzug aller Steuern beschreibt.

Nur das gezeichnete Kapital von Kapitalgesellschaften ist haftungsrelevant, während die anderen Kapitalanteile im Fall einer Insolvenz außer Betracht bleiben.

Was ist gezeichnetes Kapital?

Das gezeichnete Kapital ist das Nennkapital von Kapitalgesellschaften. Es entspricht der Einlage, die die Gesellschafter von Kapitalgesellschaften in das Eigenkapital zu leisten haben, sodass das Eigenkapital für die Herkunft der Mittel steht. Deshalb wird es auf der rechten Seite der Bilanz, unter Passiva, aufgeführt.

Gezeichnetes Kapital wird, abhängig von der Rechtsform, jeweils anders benannt. Bei der Aktiengesellschaft und der Kommanditgesellschaft auf Aktien wird es gemäß § 152 Abs. 1 AktG (Aktiengesetz) als Grundkapital bezeichnet. Bei der Gesellschaft mit beschränkter Haftung wird es nach § 42 Abs. 1 GmbHG Stammkapital genannt.

Aufteilung des gezeichneten Kapitals:

- Das Grundkapital der Aktiengesellschaft ist nach § 1 Abs. 2 AktG in Aktien zerlegt. Es muss nach § 7 AktG mindestens 50.000 € betragen. Das Grundkapital wird zum Nennbetrag angesetzt und verändert sich lediglich infolge einer Kapitalherabsetzung oder Kapitalerhöhung.

- Das Stammkapital der Gesellschaft mit beschränkter Haftung ist in Stammeinlagen zerlegt. Es beträgt mindestens 25.000 €. Ebenso wie das Grundkapital einer AG darf der Nennbetrag des Stammkapitals der GmbH nur im Falle einer Kapitalherabsetzung oder Kapitalerhöhung verändert werden.

Gezeichnetes Kapital bei einer GmbH: Das Stammkapital

Die Merkmale des Stammkapitals einer GmbH:

- Die Einlage des gezeichneten Kapitals ist die wichtigste Voraussetzung, um eine GmbH gründen zu können. Deshalb wird die Einlage auch als Stammkapital bezeichnet.

- Die Einlage muss von den einzelnen Gesellschaftern im Verhältnis zum jeweiligen Gesellschaftsanteil erbracht werden. Das können Bar- und Sacheinlagen sein.

- Das Stammkapital einer GmbH setzt sich aus den Stammeinlagen der Gesellschafter zusammen, die unterschiedlich hoch ausfallen können, und muss nach § 5 GmbHG mindestens 25.000 € betragen.

- Um die GmbH ins Handelsregister eintragen zu lassen, muss nach § 7 Abs. 2 GmbHG mindestens die Hälfte des Mindesteinlagebetrages hinterlegt werden, also 12.500 €. Die noch restlichen 12.500 € werden als „ausstehende Einlage“ bezeichnet, die als Forderung gegenüber den Gesellschaftern besteht, für die sie gesamtschuldnerisch und persönlich haften.

Als Stammkapital vereinbaren die Gesellschafter eine Summe von 50.000 €. Gemäß den Anteilen an der Gesellschaft beträgt die Einlage von A 15.000 €, von B und C jeweils 12.500 € und von Gesellschafter D 10.000 €. Die Einlage muss mindestens in Höhe der Hälfte, also von 25.000 € eingezahlt werden, damit die GmbH ins Handelsregister eingetragen werden kann.

A überweist 7.500 €, B und C legen jeweils technisches Equipment im Wert von jeweils 6.250 € und D im Wert von 5.000 € ein.

Gezeichnetes Kapital bei einer AG: Das Grundkapital

Die Merkmale des Grundkapitals einer AG:

- Das gezeichnete Kapital entspricht bei einer AG dem Grundkapital, dessen Höhe gesetzlich definiert ist.

- Nach § 7 AktG beträgt der Mindestnennbetrag einer AG 50.000 €.

- Um das Grundkapital zu bewerten, sind die Aktien die Grundlage, die von der AG ausgegeben werden.

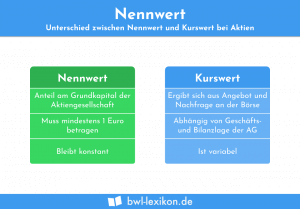

- Das Grundkapital errechnet sich dadurch, dass die Anzahl der Aktien mit ihrem Nennbetrag multipliziert werden. Zu beachten ist, dass der Wert immer in vollen Euro angegeben wird. Der Nennwert hat nichts mit dem später an der Börse gehandelten Aktienwert zu tun. Er ist lediglich eine Berechnungsbasis im Zusammenhang mit der Markteinführung einer AG.

- Beim Grundkapital handelt es sich um das Haftungskapital, das während des Bestehens der AG immer in der Höhe vorhanden sein muss, sodass die Aktionäre ausbezahlt werden können.

Übungsfragen

#1. Was versteht man unter einer Legaldefinition?

#2. Gezeichnetes Kapital ist auf bestimmte Rechtsformen beschränkt. Um welche Rechtsformen handelt es sich?

#3. Welche Aussage ist in Bezug auf gezeichnetes Kapital richtig?

#4. Welchem Bereich wird gezeichnetes Kapital innerhalb des betriebswirtschaftlichen Kontextes zugeordnet?

#5. Das gezeichnete Kapital trägt, abhängig von der jeweiligen Rechtsform einer Kapitalgesellschaft, unterschiedliche Namen. Welche Aussage ist diesbezüglich richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen