Die Vermögensintensität ist Teil der betrieblichen Vermögensstrukturanalyse. Diese Analyse ist ein Werkzeug, um die Zusammensetzung und die Bindungsdauer des Vermögens im Unternehmen zu ermitteln. Die Vermögensintensität informiert darüber, wie sich einzelne Vermögensarten zueinander verhalten, und zwar das Anlagevermögen zum Umlaufvermögen.

In dieser Lektion erklären wir dir, was die Vermögensintensität ist und welche Rolle sie in der Unternehmensbewertung spielt. Wir nennen dir die Formel zur Berechnung und stellen dir am Ende der Lektion noch ein paar Übungsfragen zur Verfügung.

Englisch: asset intensity

Warum ist die Vermögensintensität wichtig?

Die Kennzahl zur Vermögensintensität zählt zu den wichtigsten Instrumenten, wenn es um die Bewertung eines Unternehmens geht. Sie gibt vor allem Aufschluss darüber, wie schnell das (Umlauf-)Vermögen des Betriebs in flüssige Mittel umgewandelt werden kann, indem das Umlaufvermögen dem Anlagevermögen gegenübergestellt wird.

Kapitalbindung & liquide Mittel

Je höher der Anteil des Anlagevermögens am Gesamtvermögen ist, desto stärker ist das Kapital im Unternehmen gebunden. Je stärker die Kapitalbindung ist, desto schneller gerät das Unternehmen in Krisenzeiten in die Zahlungsunfähigkeit, da kurzfristig keine liquiden Mittel zur Verfügung stehen.

Die Vermögensintensität ist daher ein wichtiges Werkzeug, um die Zahlungsfähigkeit und Bonität eines Unternehmens zu beurteilen, und dient außerdem als Entscheidungsgrundlage für größere Investitionsplanungen.

Was ist die Vermögensintensität?

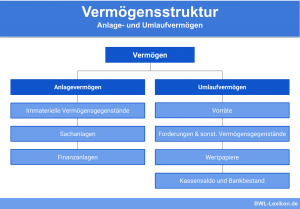

Bei der Vermögensintensität handelt es sich um eine betriebswirtschaftliche Kennzahl, die darüber informiert, wie sich das Anlage- und das Umlaufvermögen zueinander verhalten.

In manchen Branchen – wie dem produzierenden Gewerbe – überwiegt aus betrieblichen Notwendigkeiten heraus das Anlagevermögen, in anderen – beispielsweise Dienstleistungsunternehmen – das Umlaufvermögen. Die Vermögensintensität ist Teil der Vermögensstrukturanalyse, die wiederum im Rahmen der Bilanzanalyse durchgeführt wird.

Zur Berechnung der Vermögensintensität wird folgende Formel verwendet:

![\[ Verm\ddot{o}gensintensit\ddot{a}t = \frac{Anlageverm\ddot{o}gen}{Umlaufverm\ddot{o}gen} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e78155b23d104ff47bc0e5689dcf3b20_l3.png "Rendered by QuickLaTeX.com")

Unterschied zwischen Anlage- und Umlaufvermögen?

Ob ein Wirtschaftsgut im Unternehmen dem Anlage- oder Umlaufvermögen zuzuordnen ist, hängt vor allem davon ab, inwiefern dieses Wirtschaftsgut dem Betriebszweck dient. Dies wird einerseits subjektiv vom bilanzierenden Unternehmen beurteilt, andererseits helfen objektive Merkmale bei der Unterscheidung, zum Beispiel:

- Welcher Art ist das Wirtschaftsgut?

- Welcher Art ist der Betrieb?

- Wie lange soll das Gut im Betrieb verwendet werden?

- Zum Anlagevermögen sind diejenigen Vermögensgegenstände zu zählen, die dazu bestimmt sind, dem Betriebszweck dauerhaft zu dienen.

- Vermögensgegenstände die zum Umlaufvermögen gehören, dienen regelmäßig zur Bearbeitung und Verarbeitung, zum Verbrauch oder zum Verkauf.

Hinsichtlich der Bilanzierung spielt die korrekte Zuordnung der Wirtschaftsgüter zum Anlage- oder Umlaufvermögen eine bedeutende Rolle:

- So ist vor allem die anstehende Folgebewertung nach der erstmaligen Aktivierung unterschiedlich. Anlagevermögen, das abnutzbar ist, muss planmäßig auf die Jahre der Nutzung abgeschrieben werden. Umlaufvermögen dagegen darf nur nach dem strengen Niederstwertprinzip abgeschrieben werden.

- Investitionszulagen sind gemäß § 2 InvZulG ausschließlich bei Wirtschaftsgütern möglich, die zum Anlagevermögen gehören.

- Gemäß § 6b EStG sind Sonderposten mit Rücklageanteil nur beim Anlagevermögen zulässig.

Abgrenzung Anlagevermögen und Umlaufvermögen

Die Zuordnung eines Wirtschaftsgutes ist nicht immer so eindeutig, wie es die theoretische Materie häufig vermittelt.

Ein klassisches Beispiel ist ein Fahrzeug:

Dient es als Firmenfahrzeug und somit dauerhaft dem Geschäftsbetrieb, ist es grundsätzlich dem Anlagevermögen zuzuordnen. Bei einem Fahrzeughändler dagegen gehört das Fahrzeug auch dann zum Umlaufvermögen, wenn es längere Zeit zum Betrieb gehört, beispielsweise, weil sich der Verkauf als schwierig gestaltet: Das Ziel ist und bleibt die (Weiter-)Veräußerung des Fahrzeugs.

Für die Abgrenzung von Anlage- und Umlaufvermögen gibt es Kriterien, die die Zuordnung vereinfachen:

| Anlagevermögen | Umlaufvermögen |

|---|---|

| mehrfache Nutzung durch: | einfache Nutzung durch: |

| - Gebrauch (nicht Verbrauch) | - Verbrauch oder Umwandlung / Verarbeitung |

| - längerfristige Nutzung für betriebliche Zwecke | - Verwertung oder Einziehung im Produktionsprozess |

| - langfristig als Anlage im Unternehmen vorhanden | - für den Verkauf geplant |

| Es handelt sich hier um ein Gebrauchsgut und ist dem Anlagevermögen hinzuzurechnen. | Es handelt sich hier um ein Verbrauchsgut und ist dem Umlaufvermögen hinzuzurechnen. |

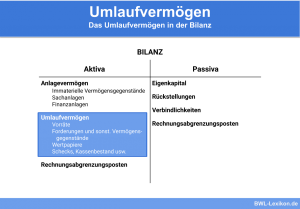

Bedeutung des Umlaufvermögens in der Bilanz

Es ist vor allem das Umlaufvermögen, das im Zuge der Unternehmensbewertung eine wichtige Rolle spielt. Im Rahmen der Bilanzanalyse liefert die Unternehmensbewertung aussagekräftige Kennzahlen darüber, wie es um die Liquidität und die wirtschaftliche „Gesundheit“ des Unternehmens bestellt ist.

Je liquider die Mittel sind, desto zeitnäher können sie in Bargeld umgewandelt werden und die Zahlungsfähigkeit des Unternehmens sicherstellen. Das heißt, das Verhältnis vom Umlauf- zum Anlagevermögen gibt wichtige Hinweise zur Bonität, sprich: zur Kreditwürdigkeit des Unternehmens.

Darüber hinaus sind diese Informationen auch für unterschiedliche Abteilungen innerhalb des Unternehmens von großem Interesse, denn sie bieten den Entscheidern eine wichtige Grundlage zur Einschätzung, ob geplante Investitionen möglich und/oder sinnvoll sind. Befindet sich das Unternehmen in einer wirtschaftlichen Krise, ist der Blick auf das Umlaufvermögen unerlässlich, um liquide Mittel zur schnellen Bedarfsdeckung aufzuspüren.

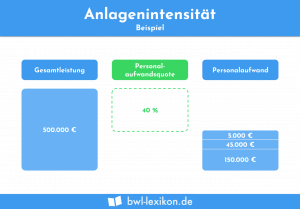

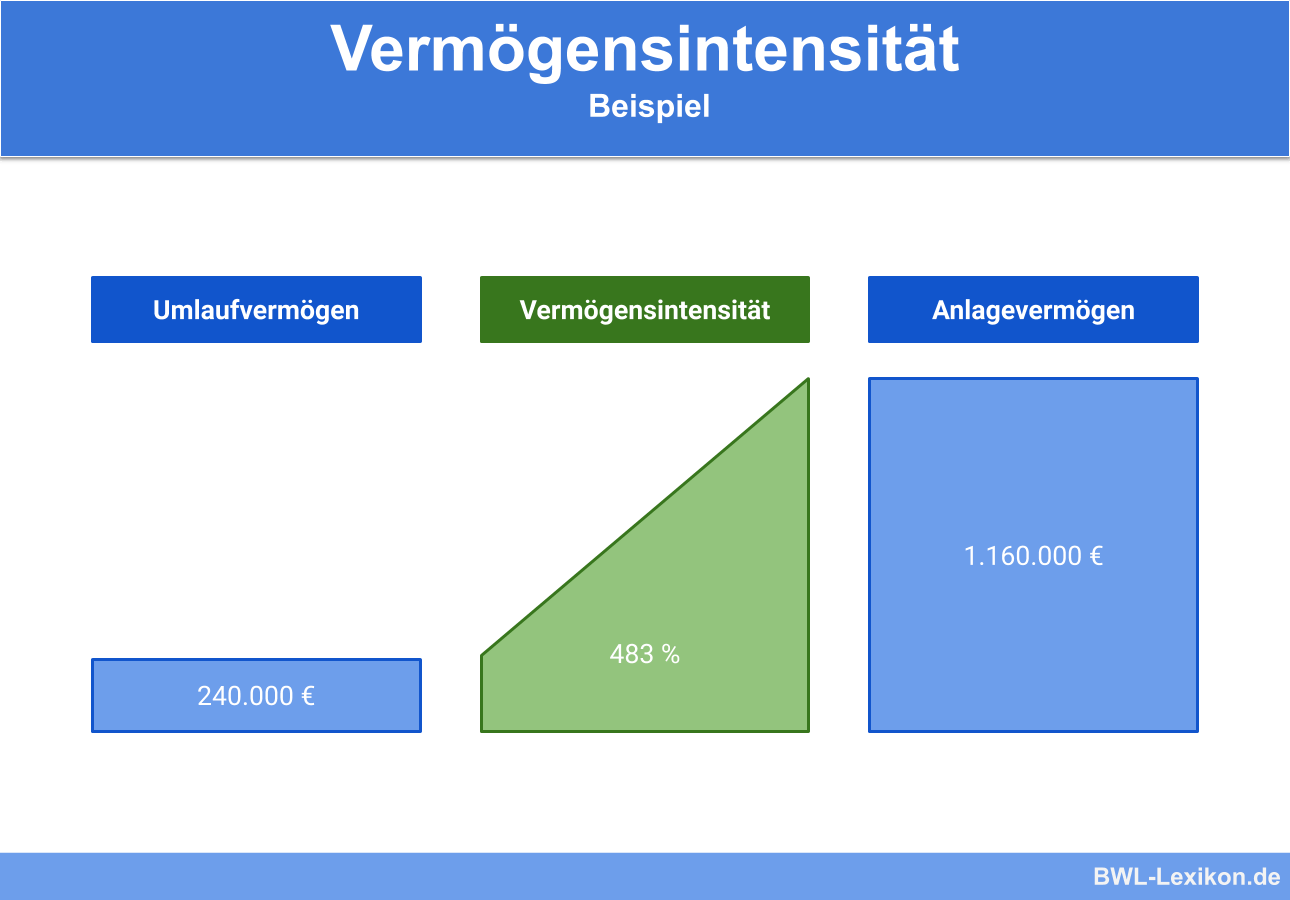

Beispiel zur Berechnung der Vermögensintensität

Die Bilanz eines Unternehmens weist zum Stichtag folgende Vermögenssummen aus:

- Anlagevermögen: 1.160.000 €

- Umlaufvermögen: 240.000 €

Die Vermögensintensität stellt das Verhältnis dieser beiden Werte dar:

![\[ Verm\ddot{o}gensintensit\ddot{a}t = \frac{1.160.000~EUR}{240.000~EUR} = 4,83 = 483 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-510dff333d9452818392c92af29749ed_l3.png "Rendered by QuickLaTeX.com")

Ergebnis: Dieser Wert ist sehr hoch und sagt aus, dass in diesem Unternehmen enorm viel Kapital gebunden ist und sich nur geringe Anteile des Gesamtvermögens zeitnah liquidieren lassen.

Übungsfragen

#1. Welche Aussage zur Vermögensintensität ist FALSCH?

#2. Wie lautet die Formel zur Berechnung der Vermögensintensität?

#3. Welche Aussage zur Bedeutung des Umlaufvermögens ist FALSCH?

#4. Die Vermögensintensität beantwortet die Frage, …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen