Der Kapitalbedarf gibt einem Unternehmen Auskunft darüber, welche finanziellen Mittel es benötigt, um dem Unternehmensziel der Gewinnmaximierung folgen zu können. Dabei wird in verschiedene Bedarfsarten unterschieden. Damit ein Unternehmen mit realen Zahlen arbeiten kann, stellt es einen Kapitalbedarfsplan auf, welchen es über die Kapitalbedarfsrechnung und Kennzahlen mit Leben füllt.

In dieser Lektion lernst du den Begriff vom Kapitalbedarf und seinen Bestandteilen kennen. Du erfährst, wie sich der Bedarf berechnen lässt und dir wird die Kapitalbeschaffung vorgestellt. Zum Abschluss stehen einige Übungsfragen für dich bereit.

Warum ist die Kapitalbedarfsrechnung wichtig?

Ein Unternehmen benötigt zu jeder Zeit finanzielle Mittel. Damit diese gezielt beschafft werden können, wird eine Kapitalbedarfsrechnung aufgestellt.

Hierüber weiß die Finanzverwaltung, welche Mittel sie zur Verfügung stellen muss. Sie hat die Möglichkeit, langfristige Finanzpläne aufzustellen und dabei gewinnoptimiert vorzugehen. Außerdem läuft ein Unternehmen ohne Kapitalbedarfsrechnung schneller Gefahr, insolvent zu werden.

Was ist die Kapitalbedarfsrechnung

Im Zuge der langfristigen Unternehmensausrichtung wird im Normalfall der Kapitalbedarf errechnet. Die Kapitalbedarfsrechnung ist weit in die Zukunft gerichtet und verfolgt dabei bereits Investitionen, die erst deutlich später erfolgen werden. Im Gegensatz dazu besteht der Liquiditätsplan, der den kurzfristigen Kapitalbedarf bestimmt.

Um eine langfristige Kapitalbedarfsplanung zu erstellen, benötigt die Finanzverwaltung Informationen über geplante Investitionen, geplante Änderungen der Rechtsform und sonstige Kosten, die in der Zukunft drohen könnten, aber eher ungeplant auftreten werden.

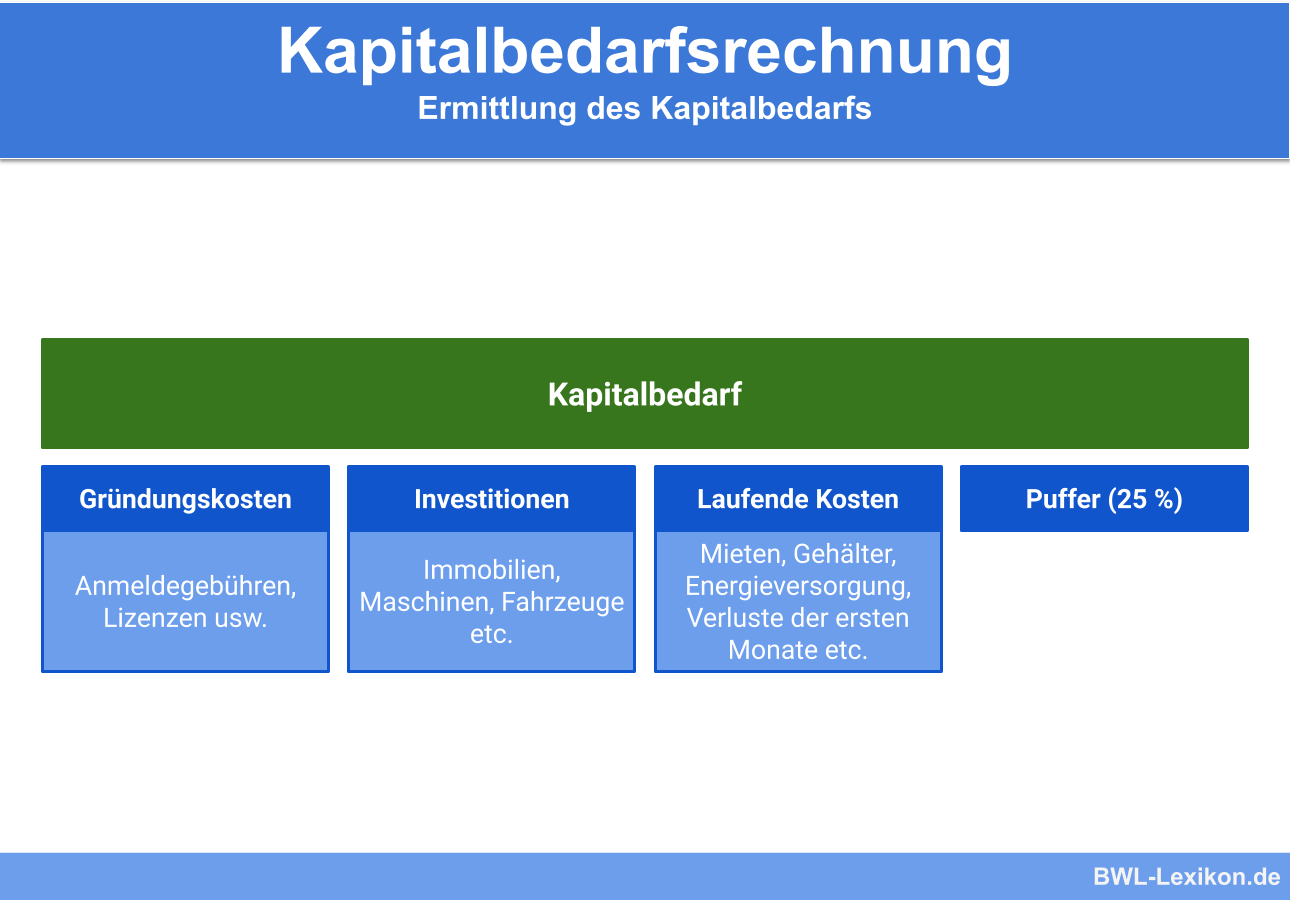

Bestandteile des Kapitalbedarfs

Der Kapitalbedarf zieht sich bei einem Unternehmen von der Gründung bis in den Geschäftsbetrieb durch und ist fortlaufender Bestand der Geschäftstätigkeit. Das bedeutet, mit dem Kapitalbedarf ist nicht nur die anfängliche Erstausrüstung gemeint, sondern auch der Finanzbedarf für den laufenden Betrieb. Der gesamte Kapitalbedarf setzt sich aus mehreren Faktoren zusammen.

Bestandteile des Kapitalbedarfs:

- Gründungskosten

- Investitionen

- Laufende Kosten

- Puffer

Gründungskosten

Die Gründungskosten benötigen Unternehmensgründer, damit der Geschäftsbetrieb überhaupt aufgenommen werden darf. Je nach Rechtsform ist ein Mindestkapital in Form von Eigenkapital gefragt.

Für eine GmbH ist Stammkapital notwendig, für eine Aktiengesellschaft ein Grundkapital. Die Kapitaleinlagen müssen jedoch nicht dauerhaft als Barvermögen vorgehalten werden, sondern dürfen als Sacheinlagen verwendet werden. Soll eine Personengesellschaft gegründet werden, entfällt der Kapitalbedarf für Gründungskosten.

Um das Risiko der privaten Haftung nicht tragen zu müssen, entschließt sich Gustav Reiter zur Gründung einer GmbH. Hierfür sind 25.000 € Kapitalbedarf notwendig, die der zukünftige Unternehmer von seinem privaten Konto nimmt.

Investitionen

Ebenfalls zum Beginn der Geschäftsaufnahme kommt es zu zahlreichen Investitionen, die getätigt werden müssen und für die Kapital benötigt wird. Das benötigte Kapital kann in den seltensten Fällen aus dem Eigenkapital aufgebracht werden, weshalb Kredite notwendig werden. Die Investitionen betreffen meist das Anlagevermögen beziehungsweise die Grundstücke und Gebäude. Selbstverständlich hat die Betriebsgröße eine bedeutende Auswirkung auf die Höhe des Kapitalbedarfs.

Investitionen in das Anlagevermögen

- Grundstückskäufe

- Betriebsgebäude

- Maschinen

- Büroausstattung

- Unternehmensbeteiligungen

- Konzessionen

Laufende Kosten

Die laufenden Kosten in einem Unternehmen sollten stets durch die laufenden Einnahmen gedeckt sein, da ansonsten früher oder später Probleme im Geschäftsablauf entstehen. Dennoch müssen die notwendigen Materialien zunächst finanziert werden, wofür Kapital benötigt wird.

Häufig gehen Unternehmen in Vorleistung, da die Produkte auf Rechnung mit Zahlungszielen gekauft werden. Um die Zeit vom Materialeinkauf bis zur Zahlung der Endrechnung zu überbrücken, sind während der Kapitalbedarfsrechnung auch die laufenden Kosten zu berücksichtigen.

Da jedoch viele der Bands, die Behörden mit den Genehmigungen und auch die Getränke- und Essensbuden ihr Geld zum Teil vorab wollen, sind bereits große Ausgaben im Vorfeld zu finanzieren. Zu dieser Zeit übersteigen die Ausgaben die Einnahmen um 12.000 €, weshalb die GmbH auch dieses Geld als Fremdkapital aufnimmt.

Puffer

Ein Puffer ist nicht in jeder Kapitalbedarfsrechnung enthalten. Dieser dient dazu, ungeplante Ausgaben auffangen zu können und sich vor einer drohenden Insolvenz zu schützen. Als Puffer dient meist ein pauschaler Prozentsatz vom Kapitalbedarf. Er variiert je nach Risikobereitschaft der Unternehmer und kann sogar ganz entfallen.

Kennzahlen des Kapitalbedarfs

Es besteht neben den realen Zahlen die Möglichkeit, den Kapitalbedarf anhand von Kennzahlen zu bestimmen. Dabei wird von einem Zusammenhang zwischen der Dauer der Lagerhaltung und den Umsatzerlösen ausgegangen. Je schneller ein Produkt verkauft wird, desto geringer fällt der Kapitalbedarf aus. Dies hat den Hintergrund, dass über den Materialeinkauf kürzer in Vorleistung gegangen werden muss.

Die Formel für den Kapitalbedarf lautet:

![\[ Kapitalbedarf = \frac{Umsatzerl\ddot{o}se}{Umschlagsh\ddot{a}ufigkeit} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0308120cbd1a621beb3830703fcff086_l3.png "Rendered by QuickLaTeX.com")

![\[ Umschlagsh\ddot{a}ufigkeit = \frac{J\ddot{a}hrlicher~Umschlag}{Durchschnittlicher~Lagerbestand} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3e8f256b8901a695cfcda8fc05898347_l3.png "Rendered by QuickLaTeX.com")

![\[ Umschlagsh\ddot{a}ufigkeit = \frac{250.000}{5.000} = 50 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ff532a2a4422de4dc2a95c85a05f0ead_l3.png "Rendered by QuickLaTeX.com")

Das Lager schlägt sich 50 Mal im Jahr um. Aus diesem Wert kann der Kapitalbedarf bestimmt werden.

![\[ Kapitalbedarf = \frac{500.000}{50} 10.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-be317efd4f8627731f4a587ba67188fc_l3.png "Rendered by QuickLaTeX.com")

Der Kapitalbedarf für den laufenden Betrieb der „Weber KG“ beträgt 10.000 €.

Kapitalbeschaffung

Hat ein Unternehmen seinen Kapitalbedarf bestimmt, so muss es dieses Kapital beschaffen. Hierfür stehen verschiedene Methoden zur Verfügung, wobei ein Unternehmen darauf achten wird, dass es die Methode wählt, welche zum Unternehmensziel der Gewinnmaximierung beiträgt.

Im Idealfall kann das Unternehmen sein Kapital kostenfrei beschaffen. Dies geschieht beispielsweise über die Hinzunahme weiterer Gesellschafter, die Ausgabe von Aktien, über den Verkauf von nicht benötigten Vermögenswerten oder über das Einbehalten von Cashflows. Die meisten Unternehmen werden hingegen die Fremdfinanzierung über Kredite in Betracht ziehen müssen. Diese können über Banken, Anleihen oder Lieferanten bezogen werden. Doch auch Sonderformen wie Leasing oder Factoring können als Form der Kapitalbeschaffung genutzt werden.

Übungsfragen

#1. Was sind gängige Bestandteile bei der Berechnung des Kapitalbedarfs?

#2. Welche Gründungskosten bedingt durch die Rechtsform gibt es nicht?

#3. Was sind Investitionen in das Anlagevermögen?

#4. Wie lautet eine Kennzahl zur Berechnung des Kapitalbedarfs?

#5. Was ist keine Methode, Kapital zu beschaffen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen