Die Kostenverläufe haben Bedeutung für die Kosten- und Leistungsrechnung eines Unternehmens. Die Beobachtung der Kostenverläufe nimmt hier einen hohen Stellenwert ein. Verlaufen die Kosten nicht so, wie sie von der Kosten- und Leistungsrechnung kalkuliert wurden, müssen entsprechende Gegenmaßnahmen ergriffen werden. Verzichtet ein Unternehmen hierauf, könnten schnell Liquiditätsschwierigkeiten auftreten.

In diesem Artikel informieren wir dich über das Thema Kostenverläufe. Du erfährst, was Kostenverläufe sind und wieso ein Unternehmen diesen so große Bedeutung beimisst. Nachdem du weißt, welche Faktoren für die Bestimmung eines Kostenverlaufs maßgeblich sind, stellen wir dir abschließend die Kostenverläufe vor, die sich in einem Unternehmen ergeben. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: cost characteristics | cost trends

Was solltest du über Kostenverläufe wissen?

Kostenverläufe geben wider, wie sich die Kosten eines Produktionsprozesses mit einer Änderung des Outputs ändern.

Sie werden auf Basis der folgenden Faktoren erstellt:

- Gesamtkosten

- Variable Kosten

- Stückkosten (Kosten für eine produzierte Einheit)

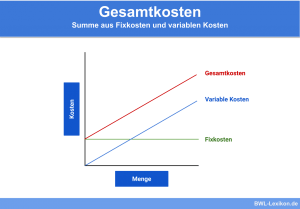

Gesamtkosten

Die Gesamtkosten setzen sich aus allen betrieblichen Kosten zusammen, die einem Unternehmen während einer Abrechnungsperiode entstehen.

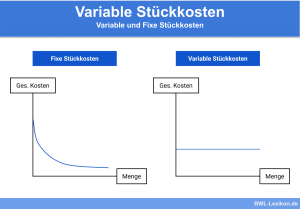

Variable Kosten

Variable Kosten entstehen in Abhängigkeit von der Produktionsmenge und dem Beschäftigungsstand. Variable Kosten grenzen sich von den Fixkosten ab. Zu den variablen Kosten gehören z. B. die Bezugskosten für die Rohstoffe und die Fertigungslöhne.

Stückkosten (Kosten für eine produzierte Einheit)

Die Stückkosten geben den Aufwand an, den das Unternehmen für die Herstellung eines einzelnen Stücks aufwenden muss.

Welche Kostenverläufe gibt es?

Die Kostenverläufe lassen sich mathematisch mit einer Kostenfunktion darstellen.

In einem Unternehmen können z. B. die folgenden Kostenverläufe auftreten:

- Linearer, proportionaler Kostenverlauf

- Intervallveränderlicher Kostenverlauf

- Feststehender Kostenverlauf

- Progressiver Kostenverlauf

- Degressiver Kostenverlauf

Linearer, proportionaler Kostenverlauf

Die Gesamtkosten eines Produktionsprozesses steigen mit einer Zunahme der Leistung an. Die Kosten für eine einzelne Einheit (Stückkosten) bleiben jedoch konstant.

Intervallveränderlicher Kostenverlauf

Beim intervallveränderlichen Kostenverlauf steigen die Kosten nicht kontinuierlich an. Bis zu einer bestimmten Ausbringungsmenge hallten sie sich konstant. Danach können sie überproportional hoch ansteigen. Ein intervallveränderlicher Kostenverlauf ist nicht sehr praxisnah.

Feststehender Kostenverlauf

Feststehende Kostenverläufe erweisen sich dann als optimal, wenn das Unternehmen nur geringe Fixkosten aufwenden muss. Auch der feststehende Kostenverlauf hat mehr Bedeutung für die betriebswirtschaftliche Theorie.

Progressiver Kostenverlauf

Ein progressiver Kostenverlauf ist in der Praxis eher selten zu finden. Die Kosten steigen mit jeder zusätzlichen Leistungseinheit an. Die Kosten verlaufen progressiv, weil der Preis beschäftigungsabhängig steigt oder fällt.

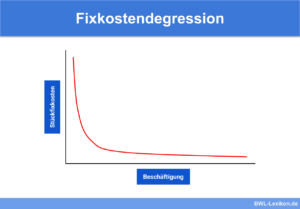

Degressiver Kostenverlauf

Am wahrscheinlichsten tritt in einem Unternehmen der degressive Kostenverlauf auf. Die Kosten steigen auch bei geringer Beschäftigung an. Je mehr Leitungseinheiten produziert werden, desto mehr nehmen die Kosten ab.

Abschließendes Praxisbeispiel

Wenn das Unternehmen die Ausbringungsmenge um 10 % erhöht, beträgt der Output 110.000 Stück. Kann das Unternehmen die Kosten auf eine Erhöhung um 4,5 % deckeln, erhöhen sich die Gesamtkosten auf 104.500 Euro. Der Kostenverlauf wäre in diesem Fall degressiv.

Die Stückkosten ermitteln sich in diesem Fall wie folgt:

![\[ Stückkosten = \frac{104.500~Eur}{110.000~Euro} = 0,95~Euro~pro~Stück \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-84135a7fb29e7f6b494d7a2d76d7a951_l3.png "Rendered by QuickLaTeX.com")

Die Senkung der Stückkosten hat für das Unternehmen einen höheren Stellenwert als die Erhöhung der Gesamtkosten. Wird das Produkt zu demselben Verkaufspreis verkauft, ist die Gewinnspanne höher.

Übungsaufgaben

#1. Wie werden Kostenverläufe dargestellt?

#2. Welche Kosten gehören nicht zu den maßgeblichen Faktoren bei der Bestimmung eines Kostenverlaufs?

#3. Wovon sind variable Kosten abhängig?

#4. Welchen Kostenverlauf findest du in der Praxis am ehesten vor?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen