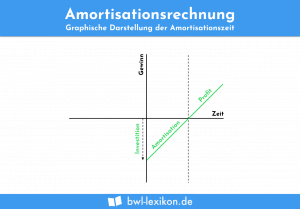

Mit der Amortisationsdauer wird der Zeitraum festgelegt, in dem sich eine Investition rentiert. Für die Ermittlung der Amortisationsdauer wird eine Methode der Investitionsrechnung angewandt. Zu diesen Verfahren gehört auch die Amortisationsrechnung. Kritiker bemängeln, dass die Amortisationsdauer nicht zeigt, wie vorteilhaft die Investition wirklich für das Unternehmen ist.

In dieser Lektion wird die Amortisationsdauer behandelt. Du erfährst, wie die Amortisationsdauer in einem Unternehmen angewendet wird und welche zwei Methoden der Amortisationsrechnung sich unterscheiden lassen. Abschließend werden dir die Schwächen der Amortisationsrechnung aufgezeigt. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Amortisationszeit

- Englisch: payback period

Warum ist die Amortisationsdauer wichtig?

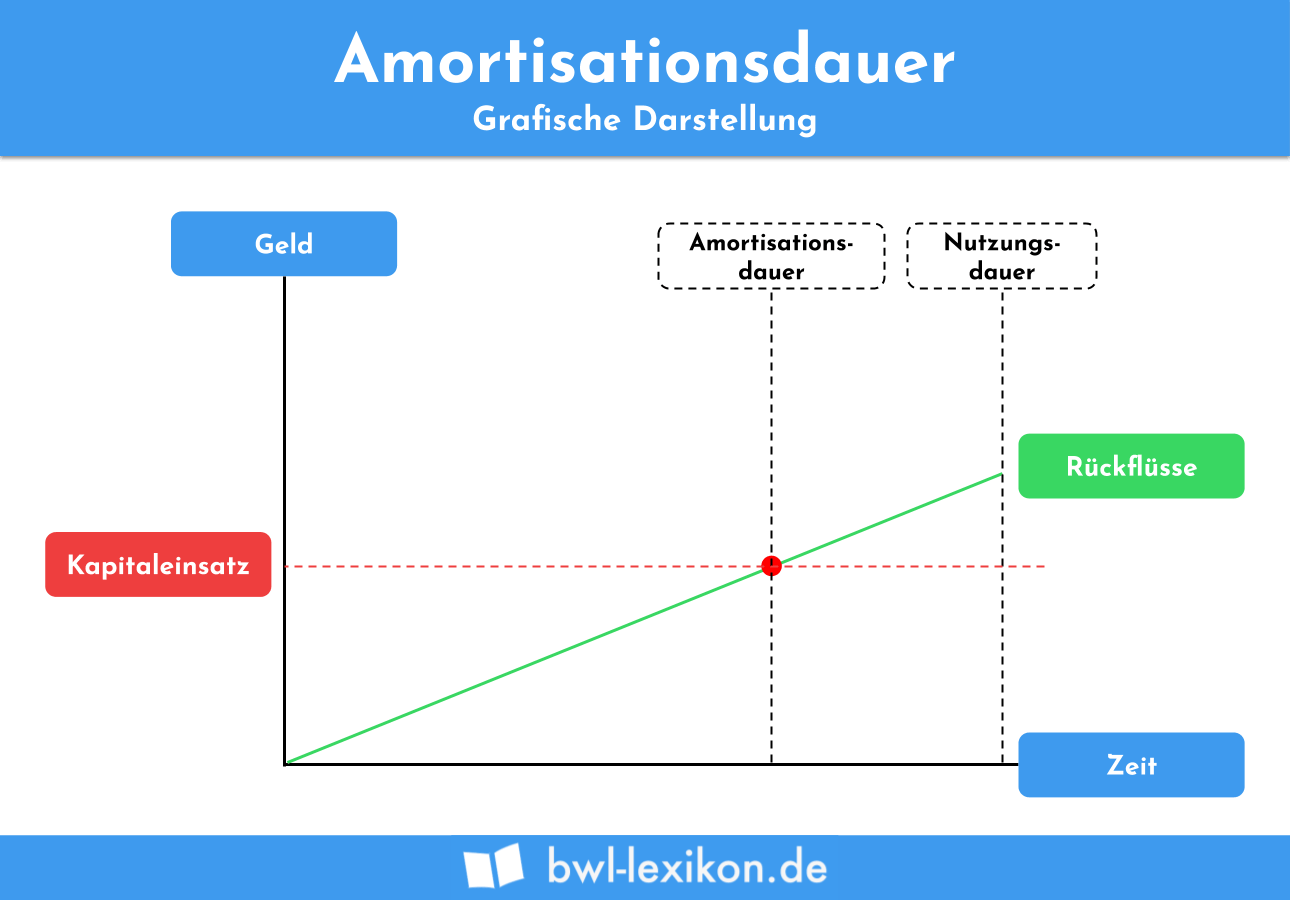

Mit Festlegung der Amortisationsdauer weiß ein Unternehmer, in welchem Zeitraum die aufgewendeten Kosten durch die Investition erwirtschaftet werden. Auf diese Weise erhält er Informationen über das Risiko der Investition. Das Ziel ist es, die Amortisationszeit so gering wie möglich zu halten, damit das Kapital für neue Investitionen verwendet werden kann.

Ermittlung der Amortisationszeit

Für die Ermittlung der Amortisationsrechnung werden die folgenden Faktoren benötigt:

- Nettoanschaffungskosten

- Jährlicher Rückfluss

Für die Ermittlung der Amortisationsdauer sind die Nettoanschaffungskosten relevant. Eine im Kaufpreis enthaltene Umsatzsteuer muss abgezogen werden.

Der jährliche Rückfluss setzt sich aus zwei Komponenten zusammen. Für die Ermittlung werden der Gewinn, der mit dem neuen Wirtschaftsgut erzielt wird, herangezogen. Außerdem müssen die Abschreibungen auf das Wirtschaftsgut berücksichtigt werden.

Sind die Komponenten bekannt, wird die Amortisationsdauer mit der folgenden Rechnung ermittelt:

![\[ Amortisationsdauer = \frac{Nettoanschaffungskosten}{j\ddot{a}hrlicher~R\ddot{u}ckfluss} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b2734bbee00263d3384662020cf872f7_l3.png "Rendered by QuickLaTeX.com")

In welcher Zeit amortisiert sich die Maschine?

Für die Ermittlung der Amortisationsdauer müssen die einzelnen Komponenten bekannt sein.

Aus den Bruttoanschaffungskosten von 119.000 € wird die Umsatzsteuer herausgerechnet. Die Nettoanschaffungskosten betragen 100.000 €.

Der mit der Maschine erzielte Gewinn beträgt 20.000 €.

Die Abschreibung der Maschine wird wie folgt ermittelt:

![\[ Abschreibung = \frac{100.000~Euro}{5~Jahre} = 20.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8ec3c5b43ad830953919288bc80ee3b3_l3.png "Rendered by QuickLaTeX.com")

Die jährliche Abschreibungssumme beträgt 20.000 €.

Aus der Summe des Gewinns und der jährlichen Abschreibung ergibt sich ein jährlicher Rückfluss von 40.000 €.

Die Amortisationsdauer wird wie folgt ermittelt:

![\[ Amortisationsdauer = \frac{100.000~Euro}{40.000~Euro} = 2,5~Jahre \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6b05add27acb319fb5185d4f0c73a2ce_l3.png "Rendered by QuickLaTeX.com")

Die Anschaffung der Arbeitsmaschine hat sich nach 2,5 Jahren amortisiert.

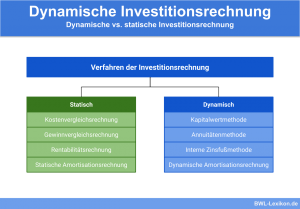

Die zwei Methoden der Amortisationsrechnung

Für die Ermittlung der Amortisationsdauer können die folgenden Verfahren unterschieden werden:

- Statische Amortisationsrechnung

- Dynamische Amortisationsrechnung

Statische Amortisationsrechnung

Die statische Amortisationsrechnung verlangt, dass der finanzielle Rückfluss immer in derselben Höhe anfällt.

Dynamische Amortisationsrechnung

Unterscheiden sich die jährlichen Rückflüsse, kommt die dynamische Amortisationsrechnung zur Anwendung. Jeder jährliche Rückfluss wird eigenständig betrachtet. Die einzelnen Rückflüsse werden zu einer Summe addiert, die der Investitionssumme entspricht. In diesem Zeitpunkt hat sich die Investition amortisiert.

Die Schwächen der Amortisationsrechnung

Kritiker sehen die Amortisationsrechnung als nicht sehr praxisnah an. Mit Ermittlung der Amortisationsdauer lässt sich nicht feststellen, wie vorteilhaft die Investition wirklich ist. Außerdem wird bemängelt, dass die Erträge außerhalb der Amortisationszeit nicht berücksichtigt werden.

Übungsfragen

#1. Mit welcher Methode kann ein Unternehmer die Amortisationsdauer bestimmen?

#2. Welcher Posten wird bei der Bestimmung der Amortisationsdauer vernachlässigt?

#3. Welchen Punkt bemängeln die Kritiker der Amortisationsdauer nicht?

#4. Ein Unternehmen investiert in eine neue Maschine. Die Nettoanschaffungskosten betrugen 100.000 €. Die jährliche Abschreibung wird mit 4.000 € vorgenommen. Mit dem Einsatz der Maschine wird ein jährlicher Gewinn von 16.000 € erwirtschaftet. In welchem Zeitraum hat sich die Maschine amortisiert?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen