Die statische Investitionsrechnung ermittelt die Wirtschaftlichkeit bzw. Rentabilität eines möglichen Investitionsprojektes für den Investor. Dabei orientieren sich die statischen Verfahren an einer einzelnen Zeiteinheit (z. B. ein Jahr) und berücksichtigen den Zeitwert des Geldes über längere Perioden nicht. Sie sind einfach aufgebaut und benötigen nur wenige Parameter bei der Ermittlung des Zielwertes. Die statische Investitionsrechnung eignet sich vor allem für kleine Unternehmen und den Vergleich von zwei ähnlichen Investitionsprojekten.

In der folgenden Lektion erfährst du, welche statischen Investitionsrechnungen es gibt und welche Parameter damit ermittelt werden können. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema statische Investitionsrechnung.

Englisch: static investment calculation

Warum ist die statische Investitionsrechnung wichtig?

Die statische Investitionsrechnung bietet Unternehmen die schnelle und einfache Möglichkeit, mehrere ähnliche Investitionsprojekte miteinander vergleichen zu können.

Was ist die statische Investitionsrechnung?

Die statische Investitionsrechnung ist ein beliebtes Mittel vieler Investoren, auf einfachem Wege die Sinnhaftigkeit eines Projektes zu ermitteln. Durch die einfache Handhabung sind die statischen Verfahren weit weniger kostenintensiv als die dynamischen Investitionsrechnungen, welche sehr komplex in ihrem Aufbau sind.

Die Bezeichnung „statisch“ kommt aus der einfachen Betrachtungsweise des Geldwertes. Dabei wird nicht berücksichtigt, wann die Einnahmen und Ausgaben im Zuge der Investition getätigt werden. Die statischen Verfahren betrachten meist nur eine Periode der Investition (z. B. ein Jahr) und verwenden in weiterer Folge nur Durchschnittsgrößen zur Berechnung des Zielwertes.

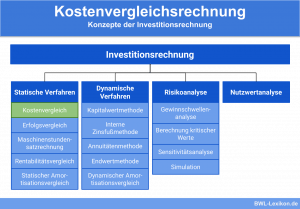

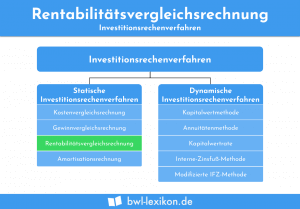

Verfahren der statischen Investitionsrechnung:

Kostenvergleichsrechnung

Kosten im Sinne der Kostenvergleichsrechnung können sein:

- Personalkosten

- Miet- und Pachtkosten

- Materialkosten

- Reparatur- und Instandhaltungskosten

- Strom- und Wasserkosten

- Zinsen

- Abschreibungen

Die Kostenvergleichsrechnung ist ein einperiodisches statisches Verfahren und vergleicht lediglich die anfallenden Kosten vergleichbarer Investitionsprojekte. Da die Kosten der Projekte auf eine einzelne Periode heruntergerechnet werden, müssen die Ausgaben der beiden Investitionen immer vergleichbar sein.

Damit eine Kostenvergleichsrechnung sinnvoll ist, müssen einige Voraussetzungen gegeben sein:

- Beide Investitionen müssen ein vergleichbares Ergebnis erzielen – sowohl qualitativ als auch quantitativ

- Die Kostenvergleichsrechnung wird mit Durchschnittswerten durchgeführt

- Der Zeitpunkt des Anfalls der Kosten spielt für die Rechnung keine Rolle

- Der Unterschied zwischen fixen und variablen Kosten spielt für die Rechnung keine Rolle

Gewinnvergleichsrechnung

Wie die Kostenvergleichsrechnung, ist auch die Gewinnvergleichsrechnung ein einperiodisches Verfahren. Hier werden allerdings die Erträge der Investitionen gegenübergestellt. Es soll jene Investition getätigt werden, die den größten durchschnittlichen Gewinn für die Investoren abwirft. Eventuelle Kosten und Ausgaben müssen jeweils gegengerechnet bzw. abgezogen werden.

Rentabilitätsrechnung

Die Rentabilitätsrechnung berücksichtigt – im Gegensatz zu Kosten- und Gewinnvergleichsrechnung – auch die Kapitalbindung im Zuge der Investition. Das investierte Kapital ist für die Laufzeit des Projektes gebunden und steht damit in direktem Zusammenhang mit der Höhe des Gewinns.

Voraussetzungen für die Rentabilitätsrechnung:

- Der Gewinn wird auf Durchschnittsbasis auf eine Periode heruntergebrochen.

- Das durchschnittlich gebundene Kapital wird durch Aufrechnung der Tilgungen berechnet.

- Die verschiedenen Laufzeiten der Investitionen werden berücksichtigt: Kürzer gebundenes Kapital muss dieselbe Rendite erwirtschaften wie länger gebundenes Kapital.

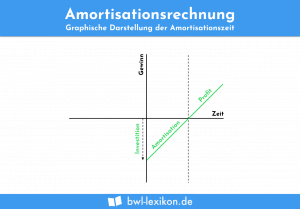

Amortisationsrechnung

Die statische Amortisationsrechnung ist als Weiterentwicklung der Kosten- und Gewinnvergleichsrechnung zu betrachten. Der Zielwert des Verfahrens ist der Zeitraum, der benötigt wird, um die Kosten der Investition zu amortisieren. Anders als bei der dynamischen Amortisationsrechnung, wird der Geldwert nicht durch Auf- und Abzinsung innerhalb der verschiedenen Perioden erfasst, sondern berücksichtigt den Zeitpunkt der Rückzahlungen nicht.

Übungsfragen

#1. Welches ist eines der Charakteristika der meisten statischen Investitionsrechnungen?

#2. Welche anderen Investitionsrechnungen werden heutzutage neben den statischen häufig verwendet?

#3. Welche ist keine statische Investitionsrechnung?

#4. Welche ist eine Voraussetzung für die Kostenvergleichsrechnung?

#5. Welche der statischen Investitionsrechnungen ist nicht als einperiodisch einzustufen?

#6. Was ist die Rentabilität einer Investition?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen