Buchungssätze werden verwendet, um die Konten anzugeben, auf denen gebucht werden soll. Bei einem einfachen Buchungssatz werden lediglich zwei Konten angesprochen. Dabei erfolgt eine Buchung im Soll eines Kontos, die andere im Haben eines anderen Kontos.

In dieser Lektion erfährst du, was ein einfacher Buchungssatz ist und wie er gebildet wird. Im Anschluss bieten wir dir Übungsfragen an, anhand derer du dein Wissen überprüfen kannst.

Englisch: simple accounting record

Warum ist der einfache Buchungssatz wichtig?

Der Buchungssatz zeigt an, welche Konten bei der Buchung eines Geschäftsvorfalls betroffen sind. Bei einem einfachen Buchungssatz sind dies immer und ausschließlich zwei Konten. Zu wissen, wie einfache Buchungssätze gebildet werden, ist die Grundlage dafür, wie die Technik der doppelten Buchführung funktioniert.

Sämtliche Geschäftsvorfälle eines jeden Unternehmens – vom Start-up bis hin zum global agierenden Konzern – sind im Rahmen der Buchführung zu erfassen. Sie werden als Buchungssatz im Grundbuch formuliert und auf den Konten im Hauptbuch gebucht.

Was ist ein einfacher Buchungssatz?

Betrifft ein Geschäftsvorfall exakt zwei Konten, wird ein einfacher Buchungssatz formuliert. Dabei wird das Konto, das im Soll bebucht wird, zuerst genannt; anschließend das Konto, das im Haben bebucht wird.

Der Buchungssatz folgt dem Schema „Soll an Haben“; entsprechend lautet er

Bank an Kasse 12.500 €

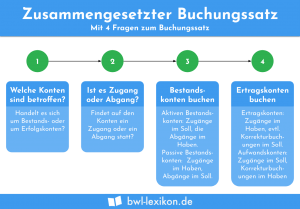

Wie werden einfache Buchungssätze korrekt formuliert?

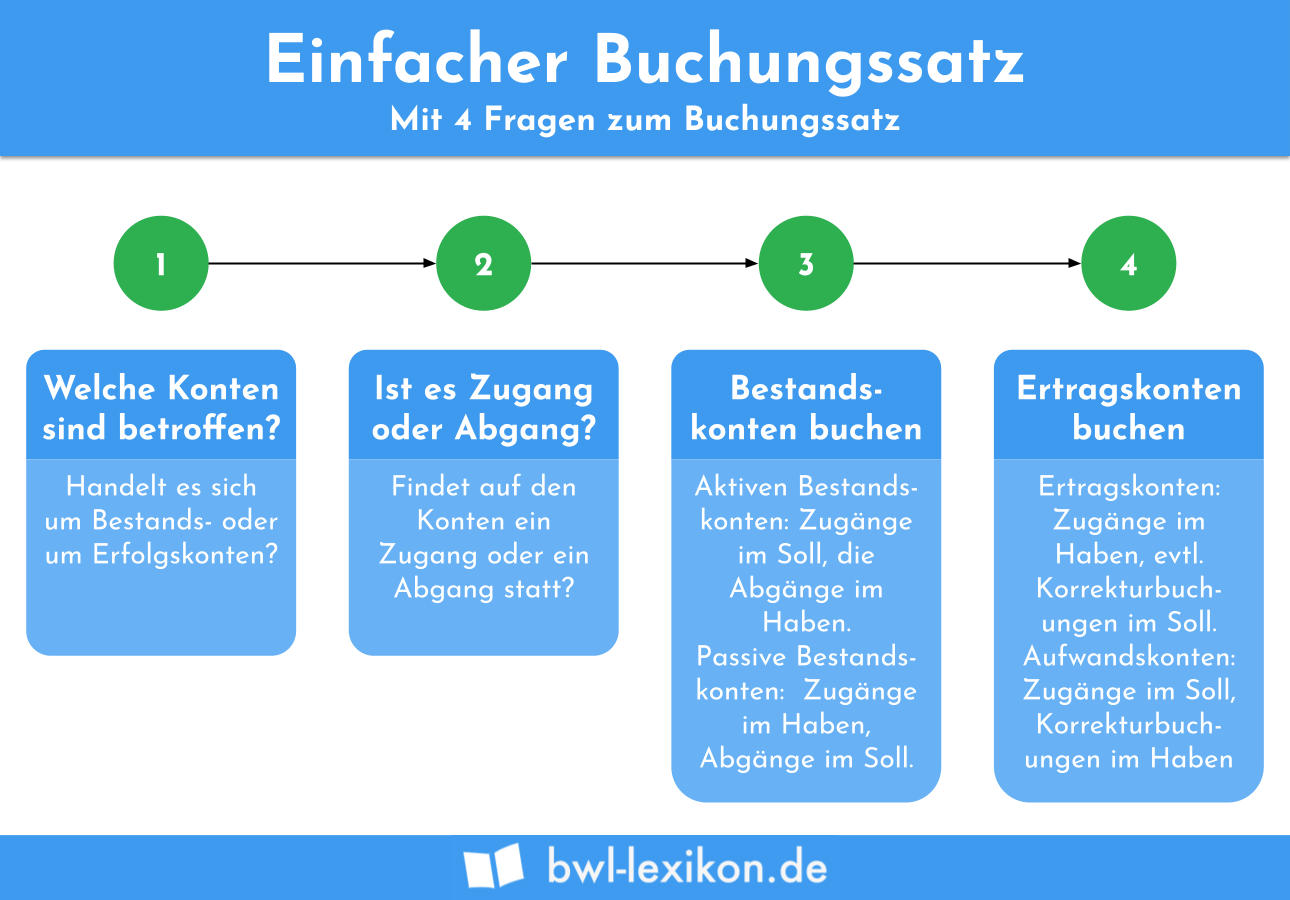

Die folgenden Fragen führen sicher zum einfachen Buchungssatz:

- Welche beiden Konten sind vom Geschäftsvorfall betroffen? Handelt es sich um Bestands- oder um Erfolgskonten?

- Findet auf den Konten ein Zugang oder ein Abgang statt?

- Auf aktiven Bestandskonten sind die Zugänge im Soll, die Abgänge im Haben zu buchen. Auf passiven Bestandskonten sind die Zugänge im Haben, die Abgänge im Soll zu buchen.

- Auf Ertragskonten sind die Zugänge im Haben, eventuelle Korrekturbuchungen im Soll zu buchen. Bei Aufwandskonten sind die Zugänge im Soll, eventuelle Korrekturbuchungen im Haben zu buchen.

Daraus ergibt sich folgendes Schema zum Bilden einfacher Buchungssätze:

- Bestimmung der betroffenen Konten laut Kontenplan

- Bestimmung der Kontenart (Bestandskonto, Erfolgskonto etc.)

- Bestimmung der Bewegung auf den Konten (Zugang, Abgang)

- Bestimmung der Kontenseite (Soll, Haben)

- Formulierung des Buchungssatzes „Soll an Haben“

Betroffene Konten

Es spielt keine Rolle, welche Konten durch die jeweilige Buchung betroffen sind. Wird beispielsweise das Konto „Zinsertrag“ über das Konto „Gewinn und Verlust“ abgeschlossen, sind genau diese beiden Konten betroffen – gebildet wird ein einfacher Buchungssatz nach dem Schema „Soll an Haben“; in diesem Fall:

Zinsertrag an Gewinn und Verlust

Übungsfragen

#1. Welche Aussage über den einfachen Buchungssatz ist RICHTIG?

#2. Der Buchungssatz „Forderungen aus Lieferungen und Leistungen an Erlöse aus Warenverkauf und an Umsatzsteuer (19 %)“ ist ein einfacher Buchungssatz. Richtig oder falsch?

#3. Welcher Geschäftsvorfall verbirgt sich hinter dem Buchungssatz „Bank an Kasse“?

#4. Laut Materialentnahmeschein wurden Hilfsstoffe im Wert von 500 EUR verbraucht. Wie lautet der Buchungssatz?

#5. Die Rechnung eines Lieferers wird 14 Tage nach Warenerhalt per Banküberweisung beglichen. Wie lautet der Buchungssatz?

#6. Die Restsumme eines Darlehens wird per Banküberweisung getilgt. Wie lautet der Buchungssatz?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen