Während bei einem einfachen Buchungssatz lediglich zwei Konten betroffen sind, werden bei einem zusammengesetzten Buchungssatz drei oder mehr angesprochen. Im Zuge eines zusammengesetzten Buchungssatzes werden mehrere Einzelbuchungen miteinander verknüpft. So lassen sich in einem Schritt komplexe Geschäftsvorfälle in nur einem Vorgang buchen.

In dieser Lektion erfährst du, was genau ein zusammengesetzter Buchungssatz ist, wie er gebildet wird und was dabei zu beachten ist. Zum Schluss erhältst du die Möglichkeit, dein Wissen zum Thema anhand von Fragen zu überprüfen.

Englisch: compound booking record

Warum ist das Thema „zusammengesetzter Buchungssatz“ wichtig?

Buchungssätze zeigen an, welche Konten bei einem Geschäftsvorfall angesprochen werden. Zusammengesetzte Buchungssätze gehören im Rechnungswesen zum Standard, denn zahlreiche Geschäftsvorfälle betreffen mindestens drei Konten, auf denen zu buchen ist. Theoretisch könnte jede komplexe Buchung in mehrere Einzelbuchungen aufgesplittet werden.

Was ist ein zusammengesetzter Buchungssatz?

Sobald ein Geschäftsvorfall mehr als zwei Konten berührt, wird ein zusammengesetzter Buchungssatz erstellt. Es werden dabei immer wenigstens ein Konto im Soll und wenigstens eines im Haben bebucht. Wichtig dabei ist, dass die Beträge auf den Soll-Seiten und den Haben-Seiten stets die gleiche Summe bilden.

Der Buchungssatz lautet entsprechend des Schemas „Soll an Haben“:

Forderungen aus Lieferungen und Leistungen 5.590 €

an Umsatzerlöse aus Warenverkauf 5.000 €

an Umsatzsteuer (19 %) 590 €Wie sind zusammengesetzte Buchungssätze zu formulieren?

Beim Bilden zusammengesetzter Buchungssätze gehst du im Prinzip genauso vor wie beim Bilden einfacher Buchungssätze und prüfst bzw. beantwortest folgende Fragen:

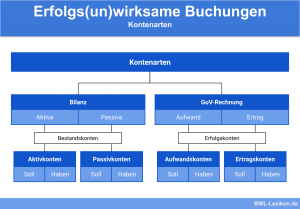

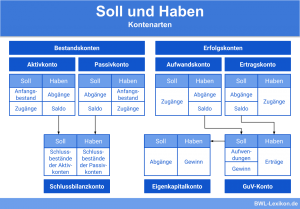

- Welche Konten sind durch den Geschäftsvorfall betroffen? Handelt es sich jeweils um Bestands- oder um Erfolgskonten?

- Findet auf den Konten jeweils ein Zugang oder ein Abgang statt?

- Auf aktiven Bestandskonten sind die Zugänge im Soll, die Abgänge im Haben zu buchen. Auf passiven Bestandskonten sind die Zugänge im Haben, die Abgänge im Soll zu buchen.

- Auf Ertragskonten sind die Zugänge im Haben, eventuelle Korrekturbuchungen im Soll zu buchen. Bei Aufwandskonten sind die Zugänge im Soll, eventuelle Korrekturbuchungen im Haben zu buchen.

- Auf dem Umsatzsteuerkonto werden im Zuge von Erlösen bzw. Verkäufen die Beträge im Haben, eventuelle Korrekturbuchungen im Soll gebucht. Bei Einkäufen bzw. Ausgaben wird das Vorsteuerkonto im Soll bebucht, eventuelle Korrekturbuchungen werden auf der Haben-Seite erfasst.

Das Schema zum Bilden zusammengesetzter Buchungssätze sieht demnach folgendermaßen aus:

- Bestimmung der zu bebuchenden Konten laut Kontenplan

- Bestimmung der jeweiligen Kontenarten (Bestandskonto, Erfolgskonto etc.)

- Bestimmung der Bewegung auf den Konten (Zugang, Abgang)

- Bestimmung der jeweiligen Kontenseite (Soll, Haben)

- Formulierung des zusammengesetztes Buchungssatzes „Soll an Haben“

Übungsfragen

#1. Welche Aussage über den zusammengesetzten Buchungssatz ist RICHTIG?

#2. Bei einem zusammengesetzten Buchungssatz sind die Beträge im Soll und im Haben wertmäßig stets gleich. Richtig oder falsch?

#3. Ein Unternehmen kauft ein neues Firmenfahrzeug auf Ziel. Wie lautet der Buchungssatz?

#4. Es werden Fertigerzeugnisse auf Ziel verkauft. Wie lautet der korrekte Buchungssatz?

#5. Ein Unternehmen kauft von einem privaten Anbieter einen gebrauchten Multifunktionsdrucker für das Büro. Ein Teil des Betrages wird bei Abholung direkt bar bezahlt, der Rest wird per Banküberweisung beglichen. Vorsteuer ist hier nicht zu zahlen. Wie lautet der Buchungssatz?

#6. Ein Kunde zahlt seine offene Rechnung an der Ladenkasse. Einen Teilbetrag hat er als Bargeld dabei, über den Rest stellt er einen Bankscheck aus. Wie lautet der Buchungssatz für das Unternehmen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen