Bei einer Eingangsrechnung handelt es sich um eine Rechnung, die ein Unternehmen von Lieferanten oder Dienstleistern erhält. Sie enthält unter anderem die Beschreibung der gelieferten Waren bzw. der geleisteten Dienste, die Mengen und Einheiten, den Preis pro Einheit sowie den Gesamtpreis, den Vorsteuerbetrag und die Zahlungsbedingungen. Eingangsrechnungen zählen zu den geläufigsten Buchungsbelegen in einem Unternehmen und unterliegen einer gesetzlichen Aufbewahrungsfrist von zehn Jahren. Die korrekte Buchung einer Eingangsrechnung ist wichtig, um die Exaktheit der Buchhaltung, die finanzielle Transparenz und die Einhaltung steuerlicher Vorschriften sicherzustellen.

In dieser Lerneinheit erklären wir dir, wie eine Eingangsrechnung für den Wareneinkauf gebucht wird. Du erhältst einige grundsätzliche wichtige Infos zu diesem Thema und erfährst, welche Buchungsmethode in der Praxis am häufigsten zu finden ist. Zum Schluss kannst du deinen Lernerfolg anhand von Übungsfragen überprüfen.

- Synonyme: Lieferantenrechnung | Eingangsfaktura | Einkaufsrechnung | Wareneingangsrechnung

- Englisch: purchase invoice | supplier invoice

Warum ist das Thema „Eingangsrechnung für Waren buchen“ wichtig?

Das Buchen von Eingangsrechnungen stellt einen grundlegenden Prozess im unternehmerischen Rechnungswesen dar. Er stellt die Genauigkeit und Richtigkeit der Buchhaltung sicher, erfasst die Verbindlichkeiten und sorgt für die Möglichkeit, die Eingangsrechnung im Cashflow-Management und in der Finanzplanung zu berücksichtigen. Die gebuchten Kosten für Waren oder Dienstleistungen sind wichtig für die Kostenkalkulation, und auch die korrekte Erfassung der Vorsteuer spielt eine bedeutende Rolle; konkret bei der Ermittlung der Umsatzsteuerzahllast.

Weiterhin können mittels der Buchung die Zahlungsfristen besser überwacht werden. Eine rechtzeitige Begleichung der Rechnungen vermeidet Mahngebühren und sonstige Sanktionen und hält eine gute Geschäftsbeziehung zum Lieferanten aufrecht.

Grundsätzliches zum Buchen auf den Warenkonten „Wareneinkauf“ und „Warenverkauf“

Warenkonten (Wareneinkauf und Warenverkauf) sind vor allem im Rechnungswesen von Groß- und Einzelhandelsbetrieben zu finden. Falls Industriebetriebe Fertigprodukte anderer Unternehmen einkaufen und sie weiterverkaufen, ohne sie zu bearbeiten, werden diese Fertigprodukte als Handelswaren bezeichnet und die Industriebetriebe haben entsprechend Warenkonten zu führen.

Für die Buchung von Warenein- und Warenverkäufen gibt es zwei zulässige Methoden:

- bestandsorientierte Buchung und die

- aufwandsorientierte Buchung

Bestandsorientierte Buchung

Diese Methode wird auch als Skontrationsmethode bezeichnet. Anhand von Lieferscheinen und Materialentnahmescheinen wird der Lagerbestand der Waren laufend fortgeschrieben.

Aufwandsorientierte Buchung

Sie wird auch als Just-in-time-Buchung bezeichnet und in der Praxis am häufigsten angewendet. Die Wareneinkäufe sind auf dem Konto „Aufwendungen für Waren“ zu buchen, während das Warenbestandskonto lediglich den per Inventur ermittelten Anfangs- und Endbestand aufweist.

Würden die Warenein- und -verkäufe auf einem Konto gebucht werden, läge ein Mix aus Bestands- und Erfolgskonto vor. Aus diesem Grund hat sich in der unternehmerischen Praxis das Drei-Konten-Modell „Warenbestand – Wareneingang – Warenverkauf“ etabliert.

Die getrennten Warenkonten können mittels der Nettomethode oder der Bruttomethode abgeschlossen werden:

Nettomethode

Das Wareneingangskonto wird über das Warenverkaufskonto abgeschlossen. So ergibt sich auf dem Warenverkaufskonto entweder ein Rohgewinn oder ein Rohverlust, der auf das Gewinn- und Verlustkonto übertragen wird.

Bruttomethode

Im Zuge der Bruttomethode werden die Erfolgskonten Wareneingang und Warenverkauf über das Gewinn- und Verlustkonto abgeschlossen.

Damit entspricht die Bruttomethode den Grundsätzen der Bilanzklarheit gemäß § 246 Abs. 2 HGB.

Hier heißt es konkret, dass

- Posten der Aktivseite nicht mit Posten der Passivseite der Bilanz,

- Aufwendungen nicht mit Erträgen und

- Grundstücksrechte nicht mit Grundstückslasten

verrechnet werden dürfen. Bei der Nettomethode werden jedoch Aufwendungen mit Erträgen verrechnet.

Einkauf von Waren: Beispiele mit Buchungssätzen

Beim Einkauf von Handelswaren wird ausschließlich das Aufwandskonto „Wareneingang“ angesprochen. Der neu entstehende Warenbestand auf dem Aktivkonto bleibt bis zum Jahresende unberücksichtigt; dieser wird durch die Inventur ermittelt und auf das Konto gebucht.

Der Buchungssatz für den Einkauf lautet:

Wareneingang 6.000,00 EUR

Vorsteuer (19 %) 1.140,00 EUR

an Verbindlichkeiten aus Lieferungen und Leistungen 7.140,00 EUR

Kurz vor Ablauf der Zahlungsfrist wird die Rechnung per Banküberweisung beglichen.

Der Buchungssatz dazu lautet:

Verbindlichkeiten aus Lieferungen und Leistungen an Bank 7.140,00 EUR

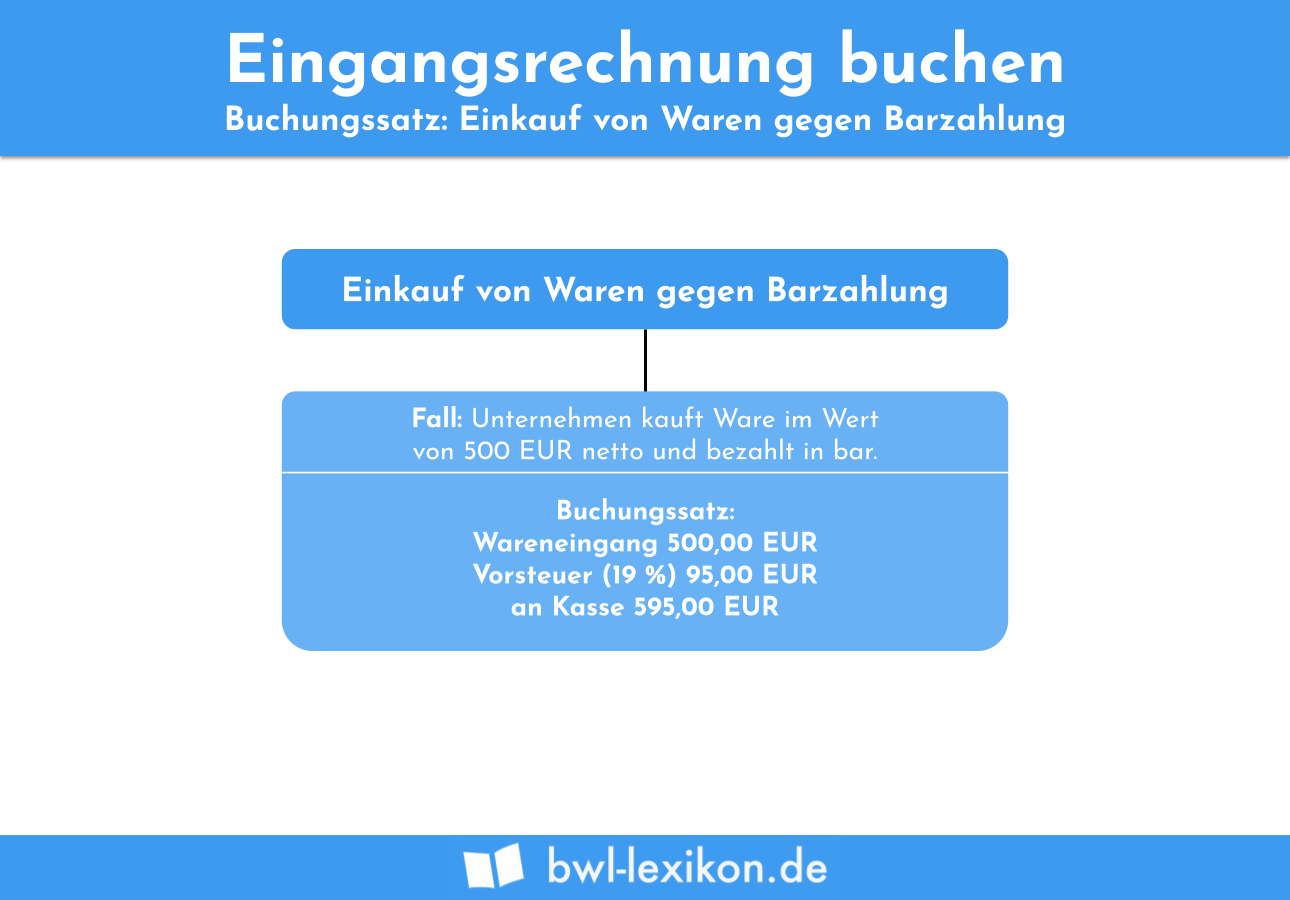

Der Buchungssatz dazu lautet:

Wareneingang 500,00 EUR

Vorsteuer (19 %) 95,00 EUR

an Kasse 595,00 EUR

Übungsfragen

#1. Welche Buchungsmethode wird beim Buchen von Wareneingangsrechnungen in der Praxis bevorzugt?

#2. Ein Unternehmen schreibt im Lager den Warenbestand (Zugänge laut Lieferschein und Abgänge laut Entnahmeschein) laufend fort. Um welche Buchungsmethode handelt es sich hier?

#3. Beim Wareneingangskonto handelt es sich um ein Bestandskonto. Richtig oder falsch?

#4. Ein Unternehmen kauft Handelswaren auf Rechnung mit einem Zahlungsziel von 30 Tagen nach Wareneingang. Der Wert der Waren beträgt netto 3.000 EUR. Wie lautet der korrekte Buchungssatz?

#5. Eine Lieferung von Handelswaren im Wert von netto 1.200 EUR wird direkt bar bezahlt. Wie lautet der korrekte Buchungssatz?

#6. Welche Aussage zum Konto „Wareneingang“ ist falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen